+84

+84 Nhận OTP

ACV là một doanh nghiệp lớn không chỉ trong ngành hàng không nói riêng mà còn là một “ông lớn” khi vốn hóa cán mốc 7,7 tỷ đô - tức là vượt cả những cái tên lớn như HPG, VNM, cùng nhiều cổ phiếu ngân hàng. Sau quãng thời gian khó khăn vì Covid, chúng tôi nhận thấy nhiều điểm sáng khi lợi nhuận của ACV đã quay trở lại mốc đỉnh năm 2019 trong khi định giá lại chưa quay trở lại thời đỉnh cao này. Bài phân tích này sẽ phân tích cụ thể các luận điểm đầu tư của team.

I. Kết quả kinh doanh Q4/23 và cả năm 2023

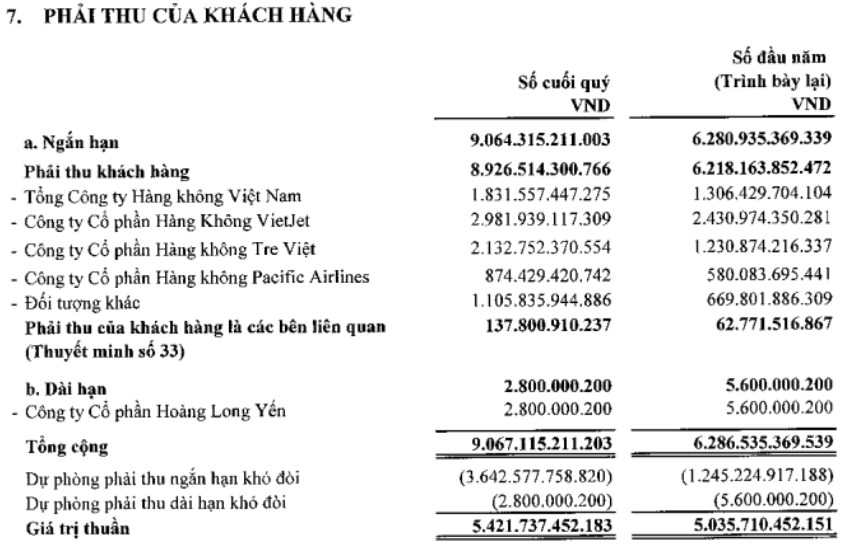

Theo đó, báo cáo của ACV chỉ ra nguyên nhân biên lãi ròng sụt giảm mạnh như thế là do công ty phải trích lập dự phòng phải thu khó đòi lên đến 1.074 tỷ (trong khi cùng kỳ là 606 tỷ). Lật lại bảng cân đối kế toán, có thể thấy ở khoản mục Phải thu khách hàng, công ty có ghi nhận khoản nợ khoảng 3.000 tỷ với Vietjet, 2.100 tỷ với Tre Việt và 1.831 tỷ với Vietnam Airlines. Với tình hình kinh doanh của các hãng hàng không hiện nay, chúng tôi cho rằng nhiều khả năng khoản nợ khó đòi này đến từ Bamboo. Chúng tôi cho rằng với tình hình hiện nay thì ACV sẽ phải tiếp tục trích lập dự phòng cho các khoản phải thu, khiến tốc độ tăng trưởng lợi nhuận chậm lại. (Hình 2)

Link: https://s.cafef.vn/acv-1951524/acv-tinh-khoi-kien-hang-hang-khong-cham-tra-no.chn

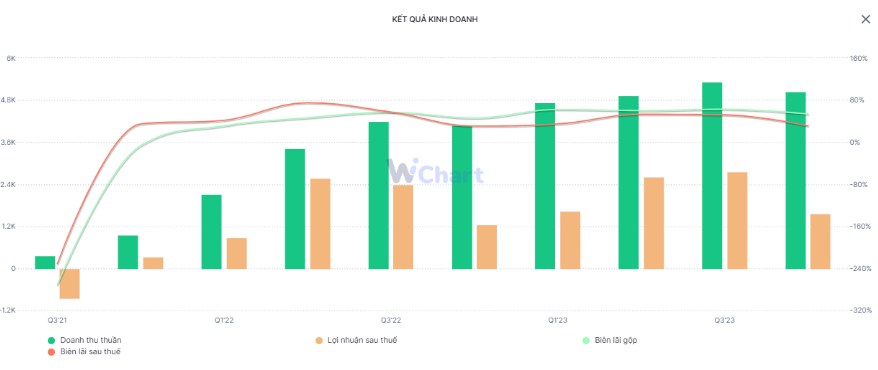

Các nhóm biên lãi cũng được cải thiện đáng kể, tuy nhiên bởi phải trích lập khoản dự phòng lớn (lũy kế 2023 lên đến 2.400 tỷ) nên biên lãi ròng trong năm nay giảm còn 42,7% (-17% yoy). Chúng tôi đánh giá con số này vẫn ở mức cao so với bản thân doanh nghiệp trước khi đại dịch Covid xảy ra và rất cao so với mặt bằng chung của ngành Dịch vụ Hàng không. Như vậy, ACV đã hoàn thành lần lượt 104% và 126% kế hoạch doanh thu và lợi nhuận năm 2023. (Hình 3)

Nhìn chung, báo cáo của ACV trong năm 2023 thì việc phải ghi nhận khoản trích lập khó đòi là điểm nhấn lớn nhất. Tuy nhiên, việc tăng trưởng đến từ core kinh doanh khi tình hình du lịch ổn định sẽ giúp giá cổ phiếu ACV có tiếp tục đà tăng trưởng - và đây chính là luận điểm đầu tư chính của chúng tôi.

II. Luận điểm đầu tư

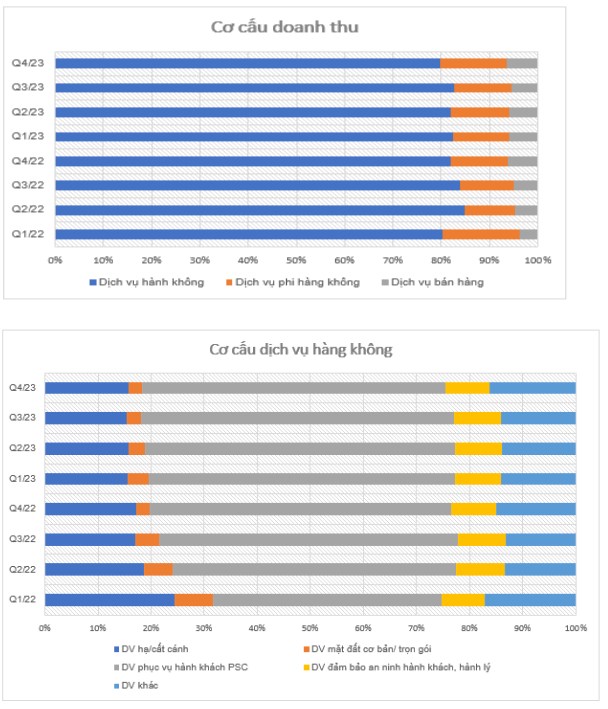

Là doanh nghiệp nắm độc quyền các dịch vụ hàng không cho các hãng bay trong và ngoài nước như dịch vụ an ninh, dịch vụ hành khách, dịch vụ hạ/cất cánh,.. của toàn bộ hệ thống 22 cảng hàng không trên toàn lãnh thổ Việt Nam, doanh thu của ACV chủ yếu đến từ dịch vụ hành không, trong đó chủ yếu dịch vụ hành khách PSC. Vì vậy, các yếu tố liên quan đến dịch vụ hàng không, mở rộng thị phần đều sẽ ảnh hưởng tích cực đến hoạt động kinh doanh của công ty này. (Hình 4)

1. Dự án sân bay Long Thành và Nhà ga T3 - Tân Sơn Nhất

Sân bay Long Thành có thể nói là dự án trọng điểm của nước ta, cùng với việc đấu thầu thêm nhiều gói thầu quan trọng sẽ là chất xúc tác cho sự bùng nổ của ACV.

Dự án sân bay Long Thành GĐ1 bao gồm 1 đường băng dự kiến cung cấp sức chứa 25 triệu hành khách và 1,2 triệu tấn hàng hóa cho TP.HCM và các tỉnh lân cạn. Theo tìm hiểu của team, ACV là chủ đầu tư của 02 gói thầu thuộc dự án này, và Tổng công ty đã khởi công xây dựng vào cuối tháng 8/23. Chúng tôi kì vọng năng lực vận chuyển của ACV sẽ tăng từ 15- 20% so với hiện tại khi siêu dự án này đi vào hoạt động. Ngoài ra, ngày 21/2 vừa qua, ACV thông báo sẽ đấu thầu 5 gói thầu Nhà ga hàng hóa số 1, bãi đỗ xe, hạ tầng cung cấp nhiên liệu, đường nội bộ và sân đỗ nhà ga hành khách trong vài tháng tới. Dự kiến, các hạng mục này sẽ được khởi công xây dựng từ giữa 2024 và hoàn thành trong năm 2026. Như vậy, điểm rơi doanh thu của ACV sẽ bùng nổ mạnh mẽ vào năm 2026 trở đi.

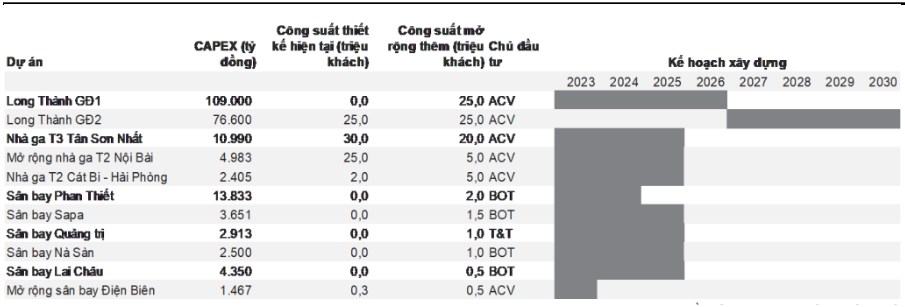

Ngoài siêu dự án Sân bay Long Thành, gói thầu 12 - xây dựng và lắp đặt thiết bị nhà ga T3 - Tân Sơn Nhất với tổng vốn 9.300 tỷ đồng cũng là một điểm nhấn đối với tình hình đầu tư của ACV. Nhà ga T3 dự kiến thi công trong 20 tháng và vận hành thử nghiệm từ Q2/25. Sau khi hoàn thành dự kiến có nhà ga này công suất khai thác 20 triệu khách/năm. (Hình 5)

2. Tình hình giao thông và dự báo về lượng khách trong năm 2024

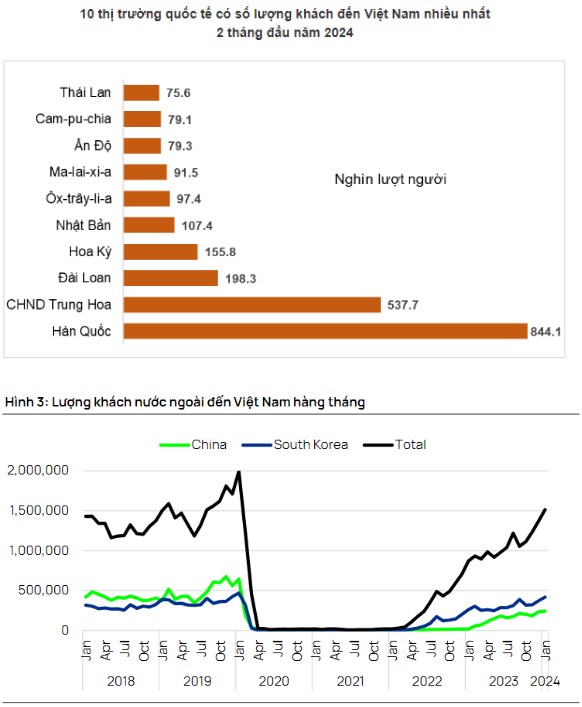

Theo số liệu của GSO, liên tục trong 2 tháng đầu năm, khách quốc tế đến Việt Nam đạt hơn 1,5 triệu lượt khách/tháng - xấp xỉ con số cùng kỳ 2019, năm chưa xảy ra đại dịch. Như vậy, lượng khách quốc tế đến Việt Nam tăng 68,7% yoy và bằng 98,5% so với 2019. Sự tăng trưởng này chủ yếu đóng góp từ Hàn Quốc, Đài Loan, Hoa Kỳ, và đặc biết là Trung Quốc khi đất nước này đã bắt đầu mở cửa giao thương trở lại sau thời kỳ dài tổn thương vì đại dịch. Như vậy, năm 2024 này chúng tôi kỳ vọng số lượng hành khách quốc tế sẽ hồi phục tương đương con số 2019, từ đó tăng trưởng 30% so với 2023. (Hình 6)

Link: https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2024/03/don-hon-3-trieu-luot-khach-quoc-te-trong-2-thang-dau-nam-khoi-dau-tich-cuc-cho-du-lich-viet-nam-hoan-thanh-muc-tieu-nam-2024/

Đối với tình hình du lịch trong nước, chúng tôi cho rằng con số tăng trưởng sẽ có nhiều biến động bởi các thông tin sau đây:

Từ 1/3/2024, giá vé máy bay phổ thông nội địa sẽ tăng trung bình từ 3,75% - 6,67% theo Thông tư số 17/2019. Các chuyến bay trên 1.280 km trở lên sẽ có mức giá tăng trần cao nhất.

Link: https://vietnamnet.vn/tu-1-3-gia-ve-may-bay-co-bi-tang-cao-theo-gia-tran-2253833.html

Hãng hàng không Pacific Airlines tạm ngưng hoạt động do không còn máy bay từ 18/3/2024.

Link: https://tuoitre.vn/tam-ngung-bay-pacific-airlines-tra-slot-khong-dung-20240323165233806.htm#:~:text=T%E1%BB%AB%20ng%C3%A0y%2018%2D3%2C%20Pacific,khai%20th%C3%A1c%20t%E1%BA%A1i%20Vi%E1%BB%87t%20Nam.

Bamboo Airways trả 3 tàu bay Embraer và ngừng khai thác một số tuyến bay từ đầu tháng 4.

Link: https://vnexpress.net/bamboo-airways-dung-bay-con-dao-tu-thang-4-4714476.html

Như vậy, bầu trời Việt Nam gần như chỉ còn HVN và VJC thống trị hầu hết các tuyến bay nội địa, cho thấy sự cạnh tranh trên các tuyến bay đã giảm đáng kể. Vì vậy, chúng tôi cho rằng nhiều khả năng giá vé máy bay cũng sẽ tăng dần theo thời gian, nhất là khi các chi phí liên quan đến vận hành và khai thác đều đang có xu hướng cao lên. Bên cạnh đó, 2023 ghi nhận sự giảm tốc của thị trường nội địa do nhu cầu du lịch nội địa đã hồi phục hoàn toàn trong 2022. Đi kèm với việc tăng giá vé máy bay là câu chuyện tất yếu, chúng tôi tin rằng lượng khách trong nước của ACV sẽ tiếp tục ghi nhận con số tăng trưởng âm.

3. Chi trả cổ tức

Như vậy có thể thấy, sự hồi phục của ngành hàng không cùng siêu dự án Sân bay Long Thành sẽ là điểm tựa để ACV tiếp tục tăng trưởng. Đặc biệt, với thời gian hoàn thành nhiều hạng mục của dự án này kéo dài từ 2024-2027, khoảng thời gian này ACV sẽ dồn lực về vốn. Dự kiến vốn đầu tư xây dựng cơ bản rơi vào 4,2 tỷ đô - gấp đôi CFO hiện nay của ACV.

Vì vậy, bài toán hiện tại của ACV là cần đủ vốn đối ứng cho các dự án mở rộng lớn. Và việc sửa đổi nghị định 91/2015 sắp tới sẽ cho phép ACV trả cổ tức bằng cổ phiếu để tăng vốn sẽ là chất xúc tác rất tốt cho cổ phiếu trong ngắn - trung hạn. Chúng tôi tin rằng khi NĐ này được thông qua, giá cổ phiếu ACV sẽ tăng trưởng mạnh.

III. Định giá, tổng kết

Tổng kết lại, chúng tôi nhận thấy điểm nhấn đầu tư của ACV có thể tóm gọn như sau:

Về dài hạn, câu chuyện về siêu dự án Sân bay Long Thành cùng dự án nhà ga T3 - Tân Sơn Nhất sẽ giúp ACV tăng mạnh lượng phí dịch vụ khai thác qua các nhà ga này.

Về trung hạn, lượng khách quốc tế đến Việt Nam đang có xu hướng quay về thời kì đỉnh cao 2019 hứa hẹn còn rất nhiều dư địa để khai thác. Bởi doanh thu 2023 đã vượt năm 2019, trong khi lượng khách quốc tế của ACV trong năm vừa qua chỉ mới đạt 63% của năm 2019. Vì thế, chúng tôi tin rằng 2024 sẽ là một năm tiếp tục tăng trưởng của công ty này.

Về ngắn hạn, điểm tích cực là việc sửa đổi nghị định 91/2015 cho phép ACV chi trả cổ tức sẽ là chất xúc tác mạnh đối với giá cổ phiếu. Bằng cách tăng vốn như vậy, ACV sẽ dễ dàng tiếp cận với nguồn vốn lớn hơn, từ đó dồn toàn lực để đẩy mạnh xây dựng các dự án trong dài hạn.

Tuy nhiên chúng tôi cũng xin nhắc lại một số vấn đề của ACV mà nhà đầu tư cần chú ý:

Theo phân tích của chúng tôi, lượng khách nội địa sẽ không có nhiều dư địa để phát triển bởi nhu cầu du lịch trong nước đã bùng nổ giai đoạn 2022.

ACV sẽ tiếp tục phải ghi nhận các khoản dự phòng khó đòi đối với Bamboo khi Hãng hàng không này đang rất khó khăn về mặt tài chính. Hiện ACV đã có lên phương án đòi nợ tuy nhiên chúng tôi cho rằng sẽ khá mất thời gian để ACV có thể hoàn nhập dự phòng.

Xét về định giá, chúng tôi thấy rằng dù lợi nhuận đã quay lại giai đoạn trước dịch nhưng hiện cả PE và PB đều cách mức đỉnh 2019, cùng với đó là giai đoạn tăng trưởng ngắn - trung - dài hạn đều khá sáng.

———-Team LTBNM tổng hợp và phân tích ————-

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận