ABI – Doanh nghiệp hoạt động hiệu quả nhất ngành bảo hiểm

Nhìn chung, ABI là một doanh nghiệp có mô hình tương đối đơn giản nhưng lại đầy thú vị. Tương tự GEICO, mô hình hoạt động đơn giản chính là lợi thế cạnh tranh bền vững trong suốt 13 năm qua của ABI. Tuy không được hoàn hảo như GEICO, và vẫn còn nhiều nghi ngại về chất lượng Management – thứ mà tôi không có đủ thông tin để đánh giá, nhưng ở khía cạnh nào đó, đây vẫn là một cổ phiếu thú vị để chúng ta theo dõi.

Điểm tốt

1. Thị trường ngách là bảo hiểm nông nghiệp, khu vực nông thôn dưới sự hậu thuẫn của Ngân hàng Nông nghiệp và Phát triển Nông Thôn Agribank; vì thế mà đặc quyền được kênh phân phối hiệu quả thông qua mạng lưới chi nhánh ngân hàng Agribank phủ khắp nông thôn toàn quốc, tiếp cận tư vấn "người nông dân" thông qua Bancassuarance. Đây là lợi thế cạnh tranh mạnh, vững chải giúp ABI giữ vững tốc độ tăng trưởng và biên lợi nhuận cực cao như hiện nay - trong khi thị trường đang còn màu mỡ vì Việt Nam đang là nước nông ngư nghiệp và nhu cầu tín dụng để phát triển khu vực này còn nhiều.

2. Một ưu thế nữa là người nông dân ít khi thay đổi, nên công ty có thể tận dụng tái bảo hiểm với lượng khách hàng hiện hữu. Do đó sẽ là một rào cản lớn với các công ty khác muốn nhảy vào thị trường màu mỡ này. Thậm chí nếu các doanh nghiệp BH khác muốn tham gia thì cũng phải cân nhắc giữa Lợi ích – Chi phí khi phải đầu tư một mạng lưới có thể tiếp cận đến tập khách hàng này chỉ để đổi lại một loại sản phẩm Bảo hiểm thì có đáng hay không.

3. Tài sản và EPS liên tục tăng đều, cổ phiếu không có nguy cơ bị pha loãng. Công ty không phát hành thêm cổ, chỉ chia cổ tức tiền mặt nên cổ phiếu ngày một cô đặc. Cái hay là, tài sản công ty (chủ yếu là cash) liên tục tăng do lợi nhuận sau thuế mỗi năm đều được công ty giữ lại một phần để tăng vốn; và dự phòng cho các rủi ro ngành về sau.

Rủi ro

1.Thanh khoản thấp

2. Nghi ngại nhất định về sự ảnh hưởng của công ty mẹ

3. Khả năng tăng trưởng tín dụng của Agribank đang bị hạn chế

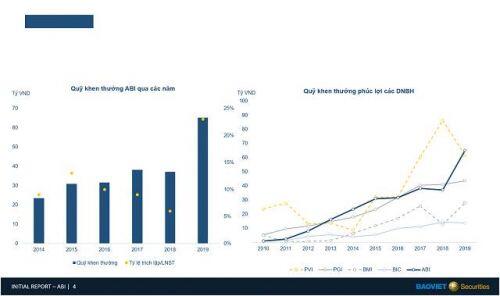

4. Tỷ lệ trích lập quỹ khen thưởng phúc lợi cao, ảnh hưởng đến lợi ích cổ đông

Tăng trưởng ấn tượng trong quá khứ với hiệu quả hoạt động vượt trội

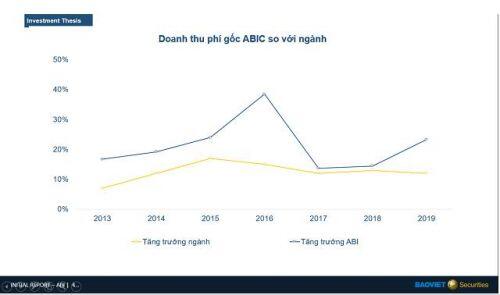

5 năm nay, trong khi toàn ngành chỉ luôn ở mức khoảng 13%, và cao nhất là 17% trong năm 2015, thì ABI luôn duy trì mức tăng trưởng cao hơn rất nhiều so với cả ngành. Năm 2019, tăng trưởng doanh thu phí của ABI là 23,1%, trong khi toàn thị trường chỉ ở mức 13,3%.

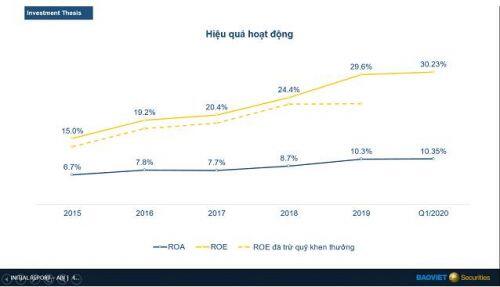

Lợi nhuận tăng nhanh và ổn định, biên lợi nhuận cao nhờ tỷ lệ bồi thường thấp, khiến cho ROE và ROA của ABI luôn duy trì ở mức cao so với ngành, thậm chí sau khi trừ đi trích lập quỹ khen thưởng phúc lợi thì tỷ lệ ROE vẫn là rất cao.

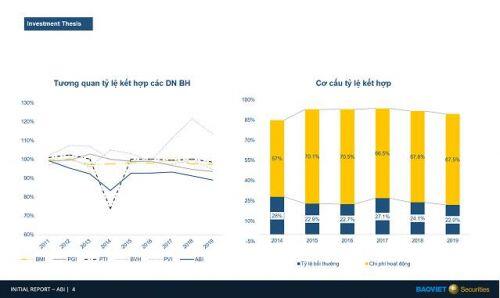

Không giống như doanh nghiệp thường, các doanh nghiệp bảo hiểm có một tỷ lệ gọi là Tỷ lệ kết hợp = Tỷ lệ bồi thường + Chi phí hoạt động. Tỷ lệ này thể hiện hiệu quả hoạt động của doanh nghiệp, khi tỷ lệ càng cao sẽ khiến cho biên lợi nhuận thuần của doanh nghiệp càng thấp. Như vậy có thể thấy, ABI đang duy trì được mức chi phí mà mọi DN luôn mơ ước, với tỷ lệ kết hợp ở mức 89,5%, tương ứng với biên lợi nhuận thuần từ hoạt động kinh doanh bảo hiểm ở mức gần 11%, cao hơn rất nhiều so với các doanh nghiệp khác trong ngành. Biên LN cao giúp ABI đảm bảo khả năng duy trì hoạt động ổn định trong những điều kiện thị trường bất lợi, hoặc có những rủi ro làm tỷ lệ bồi thường gia tăng đột biến.

Mô hình kinh doanh là lợi thế

ABIC là một doanh nghiệp tương đối thú vị. Không giống như các doanh nghiệp bảo hiểm phi nhân thọ khác cùng ngành, trong hơn 10 năm qua, ABIC tập trung khai thác sản phẩm bảo hiểm cho những người nông dân có thu nhập thấp ở khu vực nông thôn, đây là đối tượng khách hàng ở thị trường ngách, còn nhiều tiềm năng tăng trưởng, trong khi cạnh tranh tương đối thấp.

Thị phần gần như tuyệt đối của ABIC tại phân khúc khách hàng này nhờ lợi thế từ công ty mẹ là ngân hàng Nông nghiệp Agribank, đến từ 2 yếu tố chính : hệ thống phân phối rộng lớn và hoạt động bancassurance hiệu quả.

Như mọi người đều đã biết, Agribank có một hệ thống PGD/CN phủ rộng tất cả các tỉnh thành đến tận cấp xã trong cả nước, đặc biệt là các vùng nông thôn, miền núi, huyện đảo ; thậm chí Agribank còn triển khai hệ thống PGD lưu động để tiếp cận đến những địa điểm khó di chuyển. Do đối tượng khách hàng tương đối đặc thù, nên đây không phải là thị trường mục tiêu mà các ngân hàng thương mại sẽ tập trung hướng đến và mở rộng. Do đó có thể nói Agribank có thế mạnh gần như tuyệt đối tại khu vực nông thôn. Chưa kể đến nguồn vốn giá rẻ cũng như các chính sách hỗ trợ phát triển nông nghiệp tại khu vực nông thôn, khiến cho Agribank là sự lựa chọn phù hợp nhất. Với số lượng PGD/CN tính đến hết tháng 6/2019 là 2.223, có thể nói, nếu Agribank là số 2 thì chắc chắn không ai là số 1.

Là doanh nghiệp bảo hiểm phi nhân thọ (DNBH PNT) ra đời trong giai đoạn nền kinh tế thế giới đang bước vào giai đoạn đầu của chu kỳ khủng hoảng với hiện tượng bong bóng tài chính, trong khi thị trường trong nước đã được phân chia và nắm giữ thị phần bởi các ông lớn như: Bảo Việt, Bảo Minh, Pjico, PVI, PTI,…; ABIC đã chọn hướng đi riêng cho mình bằng cách xây dựng và phát triển mô hình Bancassurance trở thành kênh phân phối chủ lực trong hoạt động kinh doanh, là công ty đầu tiên triển khai mô hình Bancasurnace tại Việt Nam. Với quá trình gần 15 năm phát triển, có thể nói, ABIC là một hình mẫu cho sự hợp nhất cao nhất dưới sự quản lý tập trung của một ngân hàng hàng đầu Việt nam, trong khi đó, cũng với mô hình này, thì hầu hết các công ty bảo hiểm khác mới chỉ dừng ở mức thỏa thuận phân phối sản phẩm, nên mức độ cam kết và hiểu biết sản phẩm bảo hiểm của các TVV sẽ không thể bằng được như Agribank.

Trong suốt quá trình phát triển, mặc dù là DNBH thương mại và có nhiều sản phẩm đa dạng, ABIC đã định hướng tập trung phát triển sản phẩm Bảo an tín dụng. Đây là sản phẩm bảo hiểm được phát triển theo hướng sản phẩm bảo hiểm vi mô, hướng tới những hộ gia đình có thu nhập thấp, tại khu vực nông thôn. ABIC là doanh nghiệp đầu tiên và có thể là duy nhất tập trung khai thác tập khách hàng này nhờ lợi thế về nguồn vốn rẻ cùng hệ thống chi nhánh, PGD rộng khắp cả nước. Ngoài ra, Agribank là doanh nghiệp duy nhất khai thác các điểm giao dịch lưu động, giúp hệ thống tiếp cận được đến nhiều đối tượng khách hàng ở vùng sâu vùng xa có nhu cầu vay vốn phục vụ cuộc sống và sản xuất kinh doanh.

Sản phẩm “Bảo an tín dụng” có phạm vi bảo hiểm tương đối đơn giản, chủ yếu bảo hiểm cho rủi ro tử vong, số tiền bảo hiểm là dư nợ tín dụng của các hộ vay tín dụng tại Agribank và nằm trong khoảng từ 1.000.000 đồng đến 300.000.000 đồng. Tỷ lệ phí bảo hiểm được chia thành hai mức:

⦁ Đối với trường hợp người được bảo hiểm trong độ tuổi từ 18-45: phí là 0,65% số tiền bảo hiểm

⦁ Đối với trường hợp người được bảo hiểm từ 46-65: phí là 0,90% số tiền bảo hiểm.

Tuy sản phẩm không phải là bắt buộc đối với người vay vốn, nhưng do lãi suất từ Agribank thấp nên khách hàng cũng sẽ dễ chấp nhận khi bị cộng thêm chút phí cho sản phẩm Bảo hiểm, đổi lại sẽ được phòng ngừa cho những rủi ro nghiêm trọng làm ảnh hưởng đến khả năng trả nợ của người vay vốn.

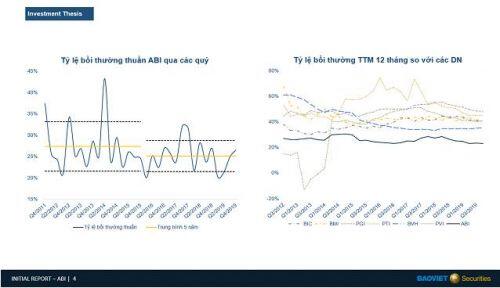

Nhìn chung, sản phẩm “Bảo an tín dụng” có điều khoản tương đối chặt chẽ, hướng đến những sự kiện ảnh hưởng đến sinh mạng hoặc khả năng lao động của người được bảo hiểm– đây đều là những sự kiện đem lại hậu quả tương đối nghiêm trọng, ảnh hưởng lớn đến cuộc sống gia đình của người được bảo hiểm, đặc biệt là những hộ gia đình ở khu vực nông thôn, có thu nhập thấp, do đó chủ đích trục lợi bảo hiểm là không nhiều. Kể cả khi tình trạng trục lợi bảo hiểm có xảy ra, thì mức bồi thường bảo hiểm tối đa cũng chỉ là 301.000.000 VNĐ/người (1 triệu tiền trợ cấp mai táng), kèm theo các khoản lãi chưa trả. Đây là số tiền mà doanh nghiệp có thể tính toán trước được. Thậm chí ABI hoàn toàn có quyền từ chối chi trả bảo hiểm nếu phát hiện cố tình trục lợi. Với quy mô tài sản và các khoản dự phòng tương đối lớn giúp cho hoạt động của ABI là tương đối an toàn, cũng như tỷ lệ bồi thường cực thấp so với ngành.

Tôi cho rằng, trong những năm tới, ABIC hoàn toàn có thể đảm bảo tăng trưởng doanh thu nhờ hai động lực chính: (1) tăng trưởng khách hàng mới và (2) tăng trưởng dư nợ tín dụng.

Ngoài khách hàng chính là khu vực nông thôn, ABIC hoàn toàn có thể khai thác toàn bộ khách hàng hiện tại của Agribank, với quy mô hơn 10 triệu người, thì tỉ lệ thâm nhập hiện tại mới chỉ ở mức khoảng hơn 20%. Tuy vậy, với quan điểm thận trọng, chúng tôi sẽ chỉ đánh giá riêng trên lĩnh vực nông nghiệp.

Vẫn còn đó những rủi ro

Tỷ trọng quá lớn từ sản phẩm “Bảo an tín dụng” giúp đem lại lợi thế cho ABI về một loại hình sản phẩm ngách ít cạnh tranh còn nhiều dư địa, nhưng cũng lại chính là rủi ro của ABI khi sự phụ thuộc vào sản phẩm này quá nhiều sẽ dẫn đến sự phụ thuộc vào tăng trưởng tín dụng của công ty mẹ để có thể gia tăng doanh thu phí bảo hiểm, trong khi hiện tại, Agribank đang gặp những khó khăn nhất định về nguồn vốn để đảm bảo hệ số an toàn vốn (CAR). Dù được Quốc hội phê chuẩn tăng vốn điều lệ thêm 3.500 tỷ đồng, ngân hàng vẫn sẽ phải cân nhắc phân bổ cho từng khu vực một cách phù hợp để đảm bảo tăng trưởng tín dụng cũng như thực hiện đầy đủ những chính sách phát triển nông nghiệp của chính phủ, nhưng cũng đồng thời phải đảm bảo hệ số an toàn. Tăng trưởng tín dụng chậm hơn sẽ phần nào ảnh hưởng trực tiếp đến các hợp đồng bảo hiểm của ABI.

Rủi ro thứ hai đến từ những nghi ngại nhất định về sự kiểm soát của công ty mẹ. Nắm giữ 51,3% quyền biểu quyết, Agribank hoàn toàn có khả năng chi phối và tác động lên doanh thu hàng năm của ABI. Kế hoạch IPO Agirbank vừa là cơ hội giúp ngân hàng bổ sung nguồn vốn, gia tăng dư nợ cho vay, gián tiếp gia tăng doanh thu phí BH cho ABI, nhưng cũng đồng thời là rủi ro nếu Agribank tận dụng ABIC để gia tăng doanh thu cho công ty mẹ thông qua những chính sách khó khăn hơn trong việc phân phối Banca, giảm lãi suất tiền gửi. Điều đó càng có thể dễ dàng thực hiện hơn khi hiện tại Chủ tịch mới của ABIC cũng đồng thời là Phó Tổng Giám Đốc của Agribank. Mặc dù sự thay đổi nhân sự là tương đối bình thường khi một nhiệm kỳ chỉ kéo dài 5 năm, trong khi các Chủ tịch cũ cũng thường không kéo dài đến nhiệm kỳ thứ hai; nhưng với chức vụ của Chủ tịch mới tại Agribank, các chính sách cũng như “mục đích khác” của công ty mẹ sẽ dễ dàng hơn trong việc triển khai và áp dụng tại ABIC.

Rủi ro thứ 3 đến từ các khoản trích lập Quỹ phúc lợi khen thưởng. Dù chỉ chiếm hơn 3% thị phần toàn ngành, LNST hàng năm chỉ ở mức 120-200 tỷ VNĐ, với chỉ gần 600 nhân viên, nhưng quỹ khen thưởng, phúc lợi của ABI lại thuộc top cao nhất ngành, thậm chí còn cao hơn PVI trong năm 2019. Việc trích quỹ cao phần nào sẽ ảnh hưởng trực tiếp đến lợi ích cổ đông của ABI.

Tổng kết

Nếu mọi người tìm hiểu về Warren Buffett chắc hẳn đều biết rằng GEICO là khoản đầu tư thành công vang dội đầu tiên của ông thời trẻ - cũng là tiền đề cho đế chế bảo hiểm trị giá 250 tỷ USD ngày hôm nay. Có rất nhiều tài liệu cũng như các sách nói về thương vụ đầu tư này trên mạng, do đó tôi sẽ không trình bày chi tiết ở đây. Chỉ cần biết rằng, để duy trì được tăng trưởng 36% CAGR suốt 15 năm kể từ ngày thành lập, GEICO đã tập trung vào thị trường ngách là bảo hiểm ô tô cho các nhân viên Chính phủ Hoa Kỳ, với hình thức bán hàng qua đường bưu điện và email, giúp tỷ lệ bồi thường thấp, đồngthời biên lợi nhuận thuần cũng gấp 6 lần đối thủ cạnh tranh.

Nhìn chung, ABI là một doanh nghiệp có mô hình tương đối đơn giản nhưng lại đầy thú vị. Tương tự GEICO, mô hình hoạt động đơn giản chính là lợi thế cạnh tranh bền vững trong suốt 13 năm qua của ABI. Tuy không được hoàn hảo như GEICO, và vẫn còn nhiều nghi ngại về chất lượng Management – thứ mà tôi không có đủ thông tin để đánh giá, nhưng ở khía cạnh nào đó, đây vẫn là một cổ phiếu thú vị để chúng ta theo dõi.

|

Bài viết thể hiện quan điểm riêng của tác giả. Mọi chi tiết hoặc NĐT cần tư vấn, vui lòng liên hệ: Mr Đỗ Long Khánh - Mobile: 0913010397 |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()