8 điểm sáng của kinh tế Việt Nam năm 2020

Trong báo cáo kinh tế vĩ mô tháng 11, Viện nghiên cứu chính sách BIDV đã chỉ ra 8 điểm tích cực trong nền kinh tế Việt Nam và đưa ra những dự báo cho giai đoạn 2020-2021.

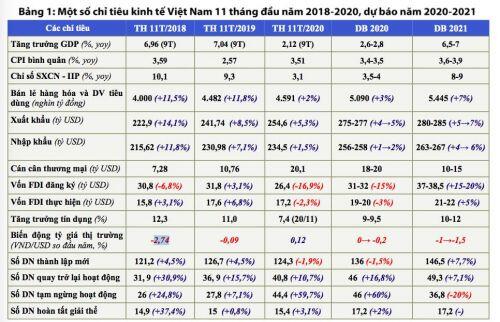

Một là hoạt động bán lẻ hàng hóa và dịch vụ phục hồi nhờ cầu tiêu dùng hàng hóa trong nước tăng khá trong mùa mua sắm cuối năm. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 11/2020 ước đạt 464,4 nghìn tỷ đồng, tăng 2,3% so với tháng trước và tăng 8,5% so với cùng kỳ năm trước, trong đó doanh thu bán lẻ hàng hóa tăng 13,2% so với cùng kỳ năm trước, chủ yếu do các địa phương, DN triển khai tốt các chương trình kích cầu tiêu dùng và trong nước vẫn đang kiểm soát tốt dịch bệnh.

Lũy kế 11 tháng, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng đạt 4.590,7 nghìn tỷ đồng, tăng 2% (tuy nhiên, nếu loại trừ yếu tố giá, vẫn giảm -2%) so với cùng kỳ năm trước, do sự sụt giảm trong nửa đầu năm 2020 gây ra bởi dịch COVID-19. Dự kiến cả năm 2020, doanh thu bán lẻ hàng hóa và dịch vụ sẽ tăng 3% so với cùng kỳ năm trước.

Hai là sản xuất công nghiệp phục hồi rõ nét hơn khi việc làm lần đầu tiên tăng trong 11 tháng. Chỉ số sản xuất công nghiệp (IIP) tháng 11/2020 ước tăng 0,5% so với tháng trước và tăng 9,2% so với cùng kỳ năm trước, chủ yếu nhờ ngành công nghiệp chế biến, chế tạo tăng mạnh 11,9%. Lũy kế 11 tháng, chỉ số IIP tăng 3,1% so với cùng kỳ năm trước (thấp hơn mức tăng 9,3% cùng kỳ năm 2019).

Dự báo cả năm 2020, chỉ số sản xuất công nghiệp toàn ngành tăng 3,5-4%, tạo nền tảng vững chắc cho sự phục hồi của ngành sản xuất công nghiệp vào năm 2021; đồng thời giúp tăng trưởng kinh tế quý 4/2020 có thể đạt 3,3%-4,5% so với cùng kỳ năm trước; tăng trưởng GDP cả năm 2020 dự báo đạt 2,6-2,8%.

Ba là thặng dư thương mại xác lập kỷ lục mới, dù xuất nhập khẩu tháng 11 giảm so với tháng trước. Xuất khẩu tháng 11 đạt 24,8 tỷ USD, giảm 9% so với tháng 10. Lũy kế kim ngạch xuất khẩu 11 tháng đầu năm ước đạt ở mức 254,6 tỷ USD, tăng 5,3% so với cùng kỳ. Nhóm mặt hàng chế biến, chế tạo tiếp tục chiếm tỷ trọng lớn nhất trong cơ cấu xuất khẩu (90,1%), đồng thời cũng là nhóm có tốc độ tăng trưởng cao nhất (tăng 5,6%).

Cán cân thương mại hàng hoá tiếp tục lập kỷ lục mới, ở mức 20,1 tỷ USD, đánh dấu tháng thứ 10 liên tiếp cán cân thương mại thặng dư, là kết quả đáng ghi nhận của hoạt động xuất khẩu Việt Nam trong bối cảnh xuất khẩu của nhiều nước tiếp tục giảm hoặc tăng trưởng chậm lại. Dự kiến đến hết năm 2020, cán cân thương mại hàng hoá thặng dư khoảng 20 tỷ USD.

Bốn là điểm sáng đầu tư công. Vốn thực hiện từ nguồn ngân sách Nhà nước tháng 11/2020 ước tính đạt 54,5 nghìn tỷ đồng, tăng 37,1% so với cùng kỳ năm trước.

Tính chung 11 tháng năm 2020, vốn thực hiện đạt 406,8 nghìn tỷ đồng, bằng 79,3% kế hoạch năm và tăng 34% so với cùng kỳ năm trước (cùng kỳ năm 2019 bằng 79,2% và tăng 7%). Kết quả thực hiện nguồn vốn ngân sách tích cực trong thời gian qua là nhờ các bộ, ngành và địa phương tiếp tục tập trung thực hiện các giải pháp, tháo gỡ vướng mắc, đẩy nhanh tiến độ thực hiện các dự án, công trình với mục tiêu thực hiện tối đa kế hoạch vốn được giao trong năm 2020. Dự kiến năm 2020, đầu tư từ nguồn ngân sách nhà nước sẽ đạt khoảng từ 460-480 nghìn tỷ đồng (tương đương 90-94% kế hoạch năm).

Ngoài những điểm tích cực trên, còn các điểm sáng khác trong kinh tế tháng 11 và 11 tháng năm 2020 là: Tỷ giá ổn định, lãi suất duy trì ở mức thấp; TTCK tiếp tục phục hồi, vượt mức 1.000 điểm trong tháng 11; Hội nhập quốc tế đạt được nhiều kết quả tích cực; Lạm phát tiếp tục được kiểm soát tốt.

Cùng với 8 điểm sáng, Viện nghiên cứu BIDV cũng chỉ ra 4 thách thức lớn với nền kinh tế tháng cuối năm 2020 và năm 2021 gồm:

Thu hút vốn FDI dù có cải thiện song vẫn giảm khá mạnh so với năm trước. Lũy kế đến hết ngày 20/11, vốn FDI đăng ký vào Việt Nam ước đạt 26,4 tỷ USD, giảm 16,9% so cùng kỳ năm 2019, mức giảm mạnh nhất vẫn thuộc về vốn góp và mua cổ phần (giảm 41,8%).

Tình hình giải ngân vốn FDI trong tháng gần cuối năm có dấu hiệu chững lại, theo đó, lũy kế 11 tháng, vốn thực hiện ước đạt 17,2 tỷ USD, giảm 2,3% so với cùng kỳ năm trước; theo tháng, vốn FDI thực hiện tháng 11 cũng chỉ đạt khoảng 1,4 tỷ USD, giảm 30% so với tháng 10.

Tiếp theo, nhu cầu gia tăng hỗ trợ sẽ tăng gánh nặng cho ngân sách. Tổng thu NSNN 11 tháng giảm 8,8% so với cùng kỳ 2019; chi NSNN 11 tháng tăng 9,3% so với cùng kỳ 2019; thâm hụt NSNN/GDP hết tháng 11 ở mức 4,2% GDP (tính trên nền quy mô GDP 9 tháng).

Thu nội địa giảm 4,7% là mức giảm thấp nhất kể từ đầu năm, thu từ dầu thô và thu từ xuất nhập khẩu vẫn giảm khá mạnh (lần lượt giảm 38,3% và 21,1% so với cùng kỳ 2019), cho thấy nhu cầu triển khai hỗ trợ lần 2 vẫn rất cần thiết để giúp doanh nghiệp và nền kinh tế khôi phục nhanh hơn.

Tín dụng tăng trưởng ở mức thấp (chủ yếu do cầu yếu), nợ xấu có xu hướng tăng. Tính đến ngày 20/11, tăng trưởng tín dụng đạt 7,4% so với đầu năm, thấp hơn mức 11% của 11 tháng năm 2019 (trong đó tín dụng VND tăng 7,76%, tín dụng ngoại tệ giảm 0,69%) khi sức cầu còn yếu và khả năng đáp ứng điều kiện tín dụng của 1 số khách hàng khó khăn hơn do năng lực tài chính giảm sút.

Hiện tại nợ xấu nội bảng tại các TCTD vẫn được kiểm soát (ở mức 1,96% tại thời điểm cuối tháng 8/2020) nhờ việc NHNN cho phép giãn, hoãn nợ mà không chuyển nhóm nợ để có thể cho vay mới phục vụ sản xuất kinh doanh... (theo tinh thần Thông tư 01 ngày 13/3/2020), song việc xử lý nợ xấu trong thời gian tới phụ thuộc rất lớn vào đà phục hồi của nền kinh tế, điều kiện sửa đổi Thông tư 01 (NHNN) và nỗ lực của từng TCTD.

Đến ngày 9/11, các TCTD đã cơ cấu lại thời hạn trả nợ cho 272.183 khách hàng với dư nợ 341.855 tỷ đồng; miễn, giảm, hạ lãi suất cho 552.725 khách hàng với dư nợ 931.018 tỷ đồng; cho vay mới lãi suất ưu đãi với doanh số lũy kế từ 23/1 đến 9/11 đạt 2.017.761 tỷ đồng cho 356.385 khách hàng (theo NHNN).

Viện nghiên cứu BIDV dự báo nợ xấu nội bảng tại các TCTD sẽ tăng lên mức 3% hết năm 2020 và khoảng 3,5-4% năm 2021, do hai nguyên nhân chủ yếu: (i) độ trễ tác động của dịch bệnh đến các khách hàng của TCTD; và (ii) do các khoản nợ đang tái cơ cấu theo Thông tư 01 vẫn được giữ nguyên nhóm nợ mà chưa phải chuyển nhóm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()