4 yếu tố định hình xu hướng VNI sẽ lên 1.240 điểm vào cuối năm 2023

Chứng khoán KB vừa có báo cáo phân tích Triển vọng thị trường chứng khoán 6 tháng cuối năm 2023

Theo đó, KBSV đánh giá 4 yếu tố định hình xu hướng TTCK Việt Nam và giữ nguyên dự báo chỉ số VNIndex thời điểm cuối năm 2023 lên 1,240 điểm như trong báo cáo chiến lược năm 2023

1. Xu hướng lãi suất của nền kinh tế

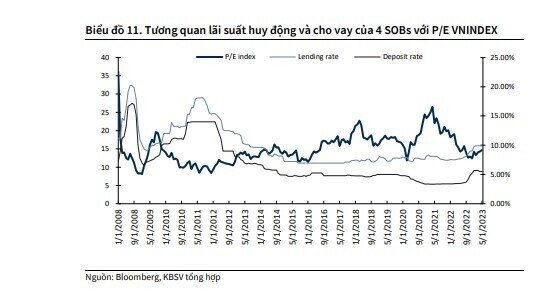

Sự tương quan tương đối chặt chẽ giữa Lãi suất và P/E

VNINDEX Đồ thị 11 cho thấy sự tương quan chặt chẽ giữa biến động TTCK Việt Nam (thể hiện qua chỉ số P/E của VNIndex) với mặt bằng lãi suất huy động và cho vay trong nền kinh tế. Sự tương quan này thể hiện rõ ở 2 giai đoạn:

- Giai đoạn 1, từ 2008 đến 2013, sự biến động mạnh của mặt bằng lãi suất dưới các nhân tố như suy thoái kinh tế toàn cầu, lạm phát, bong bóng bất động sản… đã tác động mạnh khiến TTCK Việt Nam biến động mạnh theo chiều ngược lại. Thời điểm cuối năm 2007 khi lãi suất xuống đáy, P/E thị trường đạt đỉnh ở ngưỡng quanh 40 lần, trước khi lao dốc mạnh và chạm đáy trên 8 lần năm 2011, tương ứng thời điểm lãi suất đạt đỉnh.

- Giai đoạn 2, từ 2020 cho đến nay, sự biến động mạnh ở mặt bằng lãi suất dưới tác động của các yếu tố bất thường như Covid-19, khủng hoảng TPDN, SCB, lạm phát toàn cầu, FED tăng lãi suất… đã tác động mạnh lên biến động TTCK. Trong đó, chỉ số VNIndex đạt đỉnh giai đoạn đầu 2022 khi lãi suất quanh vùng đáy, và giảm dần cho đến khi tạo đáy vào tháng 10/2022 khi lãi suất gần đỉnh. Với diễn biến giảm của mặt bằng lãi suất đang diễn ra, chỉ số VNIndex đang có xu hướng hồi phục kéo dài cho đến thời điểm hiện tại.

- Riêng giai đoạn từ 2013-2019, mặt bằng lãi suất diễn biến ổn định nên ít có tác động lên TTCK

Mặt bằng lãi suất huy động và cho vay sẽ tiếp tục xu hướng giảm từ nay đến cuối năm dù dư địa giảm mạnh không còn nhiều

Chúng tôi dự báo lãi suất huy động sẽ tiếp tục xu hướng giảm từ nay đến cuối năm, với mức lãi suất huy động bình quân 12 tháng của các ngân hàng thương mại về quanh mức 6.7% (giảm 1.3% so với đầu năm, và giảm 0.25% so với thời điểm hiện tại). Lãi suất cho vay, dù có độ trễ (do chi phí huy động vốn của ngân hàng cần thời gian để hạ, rủi ro nợ xấu khi nền kinh tế suy yếu, nhu cầu tín dụng thấp), tuy nhiên cũng sẽ có xu hướng giảm là chủ đạo với mức giảm so với đầu năm 2023 ở mức 1% - 1.3%.

Các yếu tố khách quan và chủ quan hỗ trợ xu hướng giảm của mặt bằng lãi suất

Chúng tôi dự báo CPI của Việt Nam năm 2023 ở mức 3.25% YoY - kiểm soát tốt trong mục tiêu 4.5% của Quốc hội sẽ là cơ sở để lãi suất huy động giảm trong thời gian tới. Lạm phát đã có xu hướng hạ nhiệt từ đầu năm đến nay với lạm phát tháng 5 tăng 2.43% YoY, giảm so với mức đỉnh 4.9% YoY vào tháng 1/2023. Tuy nhiên, do nền kinh tế đang phục hồi chậm, tiêu dùng nội địa yếu, cùng với những yếu tố khác như giá lợn bình ổn, giá nguyên vật liệu hạ nhiệt, lạm phát sẽ chưa gây ra nhiều áp lực trong thời gian tới. Bên cạnh đó, mô hình tương quan cho thấy với mỗi 1% giảm của lạm phát kéo theo mức giảm 0.43% của lãi suất huy động.

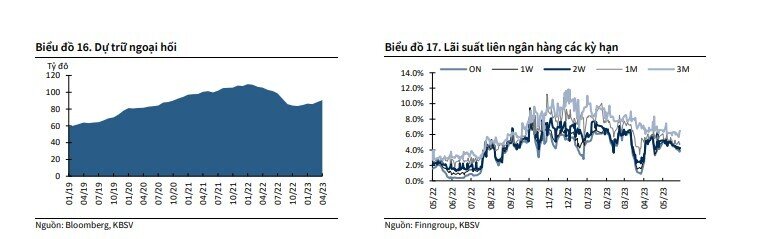

Tỷ giá diễn biến thuận lợi trong bối cảnh FED đang bước vào giai đoạn cuối của chu kỳ tăng lãi suất. FED đã giữ nguyên lãi suất trong cuộc họp tháng 6, và dù có khả năng có thêm 1 đến 2 đợt tăng lãi suất nữa, chúng tôi cho rằng ít có khả năng động thái này khiến chỉ số DXY (đo lường sức mạnh đồng USD với rổ tiền tệ) bật tăng mạnh mẽ, gây áp lực lên tỷ giá trong nước như được chứng kiến vào quý IV năm ngoái. Ở chiều ngược lại, nếu tỷ giá diễn biến thuận lợi, kết hợp với nguồn ngoại tệ từ xuất siêu, kiều hối, FDI hay các thương vụ bán vốn cho nhà đầu tư nước ngoài, NHNN có thể sẽ tiếp tục hoạt động mua vào dự trữ ngoại hối trong nửa cuối năm góp phần hạ nhiệt lãi suất.

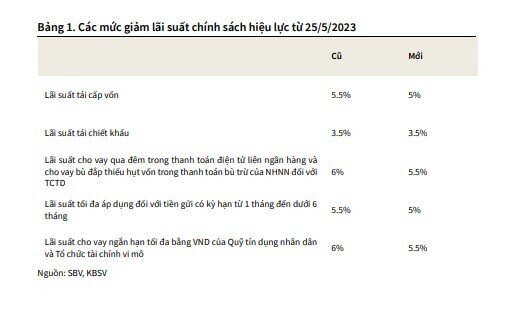

Các chính sách nới lỏng tiền tệ của NHNN hay tài khóa của Chính phủ liên tục được ban hành như việc 4 lần hạ lãi suất điều hành, mua vào dự trữ ngoại hối, ban hành các gói ưu đãi hỗ trợ lãi suất, ban hành thông tư 02 và 03, đẩy mạnh giải ngân đầu tư công… kỳ vọng góp phần kéo giảm mặt bằng lãi suất. Trong đó, chúng tôi đánh giá cao việc NHNN mua vào DTNH với tổng giá trị hơn 6 tỷ USD trong 6 tháng đầu năm qua đó phần nào giúp giải toả áp lực căng thẳng thanh khoản như được chứng kiến thời điểm cuối 2022.

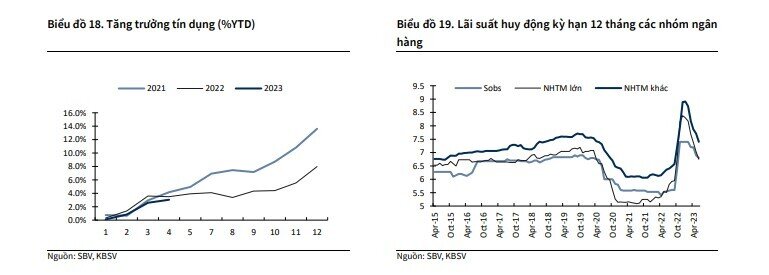

Tăng trưởng tín dụng ở mức thấp kỷ lục, tính đến hết tháng 4 chỉ đạt 3% so với đầu năm và nhiều khả năng tăng trưởng cả năm sẽ cách xa mục tiêu 14% - 15% của NHNN đưa ra. Trong bối cảnh mặt bằng lãi suất huy động đã giảm mạnh kể từ đầu năm, kéo theo chi phí vốn các ngân hàng được kéo giảm (đặc biệt khi các khoản vay lãi suất cao cuối năm ngoái đáo hạn), các ngân hàng có động lực để hạ lãi suất cho vay nhằm thu hút khách hàng vay mới (dù cũng cần cân đối với yếu tố rủi ro tín dụng trong bối cảnh kinh tế suy yếu).

Ở chiều ngược lại, rủi ro suy thoái của nền kinh tế cũng là là yếu tố chính kìm hãm đà giảm của mặt bằng lãi suất cho vay

GDP quý 1 tăng thấp nhất trong hơn 10 năm (không tính giai đoạn Covid-19), và dự báo tiếp tục ở mức thấp trong 2 quý tiếp theo. Số liệu TCTK cho thấy số doanh nghiệp giải thể tăng đột biến, kéo theo đó là nợ xấu các NH tăng mạnh và được dự báo tiếp tục tăng cao trong 2 quý tới. Thêm vào đó, sự suy yếu của thị trường BĐS, thị trường TPDN cũng làm trầm trọng thêm rủi ro tín dụng đối với hoạt động các ngân hàng. Vì vậy, các ngân hàng sẽ cần duy trì 1 mức lãi suất cho vay cao để duy trì NIM (chênh lệch lãi suất huy động và cho vay) cao, giúp bù đắp rủi ro tín dụng. Tuy nhiên, chúng tôi kỳ vọng với các chính sách hỗ trợ mạnh của Chính phủ và NHNN, yếu tố này sẽ dần được cải thiện.

2. Chính sách tiền tệ của FED

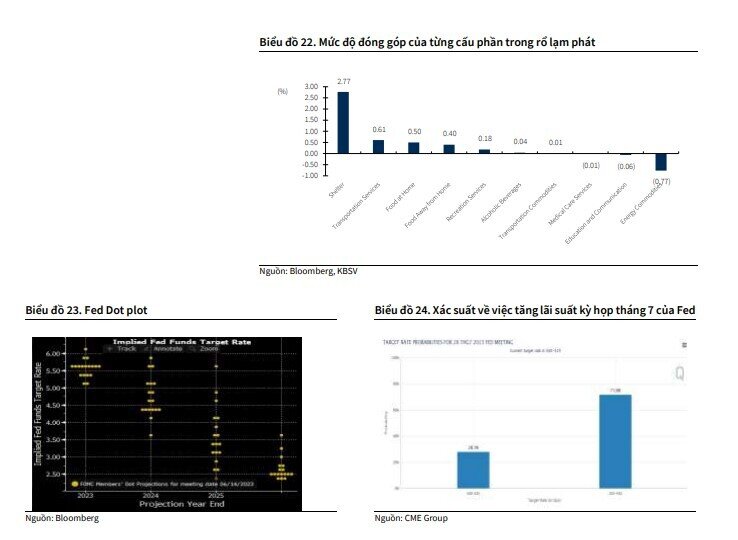

Biểu đồ dot-plot trong kỳ họp tháng 6 cho thấy quan chức FED kỳ vọng sẽ có thêm 2 lần nâng lãi suất trong năm nay và cơ quan này sẽ chỉ tiến hành hạ lãi suất trong năm 2024. Tuy nhiên, theo khảo sát của CMEGroup, thị trường hiện đang kỳ vọng FED sẽ chỉ có thêm 1 lần nâng lãi suất vào tháng 7, trước khi đảo chiều chính sách từ tháng 11/2024. Như vậy, kỳ vọng FED sẽ sớm đảo chiều chính sách ngay trong năm nay dự kiến sẽ không xảy ra với nguyên nhân:

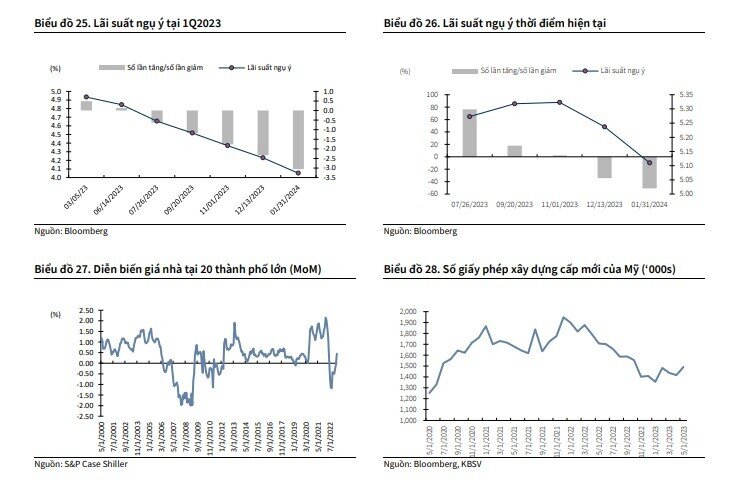

(i) Số liệu việc làm tại Mỹ tiếp tục tăng trưởng tích cực với số bảng lương thuộc khu vực phi nông nghiệp tăng tháng thứ 29 liên tiếp. Thị trường lao động Mỹ đã thêm vào tổng cộng 339,000 việc làm trong tháng 5, cao hơn nhiều mức dự báo là 190,000. Bên cạnh đó, tăng trưởng tiền lương cũng đạt 4.3% so với cùng kỳ, lần đầu tiên vượt lên trên mức lạm phát trong vòng hai năm trở lại đây. Một thị trường lao động chặt chẽ cùng tiền lương tăng trưởng tích cực sẽ làm gia tăng áp lực lạm phát lên khu vực dịch vụ.

(ii) Thị trường bất động sản tại Mỹ đang có những dấu hiệu nóng trở lại sau hơn 7 tháng giảm liên tiếp. Cụ thể, thống kê của Hiệp hội Bất động sản tại Mỹ cho thấy giá nhà trong tháng 3 và tháng 4 tăng lần 3.2 và 3.6% so với tháng trước, tương đồng với số liệu của S&P Case-Shiller. Số giấy phép xây dựng được cấp mới trong tháng 5 đạt 1,491,000 giấy phép, cho thấy những dấu hiệu phục hồi đáng kể từ mức thấp điểm hồi tháng 1 đầu năm. Với việc giá thuê nhà chiếm hơn 30% trọng số trong rổ CPI, đây là dấu hiệu tiềm ẩn nguy cơ lạm phát ở Mỹ không sớm hạ nhiệt như kỳ vọng.

Việc FED giữ nguyên quan điểm diều hâu sẽ gây áp lực lên chỉ số DXY, tỷ giá trong nước, qua đó thu hẹp dư địa nới lỏng chính sách của NHNN

Đối với Việt Nam, việc FED giữ nguyên quan điểm diều hâu trong phần còn lại của năm 2023 dự báo sẽ gây áp lực lên chỉ số DXY, tỷ giá trong nước, qua đó thu hẹp dư địa nới lỏng chính sách của NHNN. Trong bối cảnh áp lực lạm phát trong nước đã hạ nhiệt, chúng tôi cho rằng đây là yếu tố chính cản trở xu hướng giảm của mặt bằng lãi suất trong nền kinh tế, qua đó tiềm ẩn các rủi ro đối với TTCK. Dù vậy, chúng tôi cho rằng ít có khả năng DXY sẽ tăng mạnh trở lại như được chứng kiến giai đoạn cuối 2022 do yếu tố này đã được phản ánh, trong khi các yếu tố rủi ro khác khiến DXY tăng giá cuối năm ngoái đã hạ nhiệt (tương tự như sự đổ vỡ ở SVB, First Republic bank…, Chính phủ Mỹ vỡ nợ).

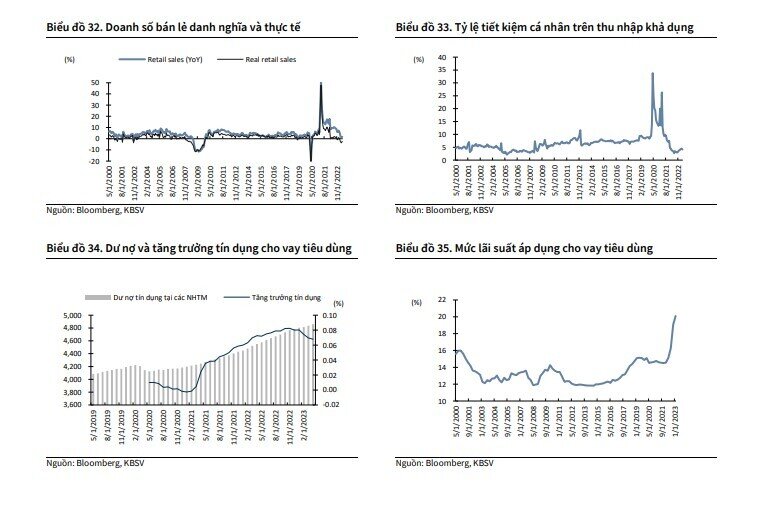

Bên cạnh đó, việc mặt bằng lãi suất Fed Fund Rate duy trì ở mức cao đã tác động tiêu cực lên các hoạt động kinh tế ở Mỹ. Doanh số bản lẻ tháng 5 tại Mỹ tăng 0.5% so với cùng kỳ, thấp hơn nhiều so với mức trung bình trong quá khứ là 4.8%. Sau khi điều chỉnh với mức lạm phát hiện tại, doanh số bán lẻ giảm 4.2% so với cùng kỳ và đánh dấu tháng sụt giảm lần thứ 6 liên tiếp. Con số này được đánh giá sẽ tiếp tục xấu đi trong tương lai gần khi mà tỷ lệ tiết kiệm cá nhân tiếp tục duy trì ở mức thấp và tăng trưởng tín dụng tiêu dùng cũng như mức lãi suất áp dụng đang ở mức cao nhất trong vòng 20 năm trở lại đây. Áp lực trả lãi vay lên hộ tiêu dùng gia tăng sẽ khiến cho việc chi tiêu mua sắm các mặt hàng tiêu dùng không thiết yếu bị ảnh hưởng nghiêm trọng. Các doanh nghiệp xuất khẩu của Việt Nam thuộc nhóm ngành dệt may, thuỷ sản, gỗ, đá… với thị trường tiêu thụ chính là Mỹ dự kiến sẽ tiếp tục gặp khó khăn trong ngắn hạn do nhu cầu nội địa yếu khiến cho đơn hàng xuất khẩu tiếp tục sụt giảm ít nhất đến hết Quý II/2023.

3. Rủi ro từ thị trường TPDN

Tác động của thị trường TPDN lên TTCK thời gian qua

Những khó khăn của thị trường TPDN trong thời gian vừa qua vẫn là một yếu tố rủi ro gây ảnh hưởng lớn tới TTCK Việt Nam, nguyên nhân chủ yếu do:

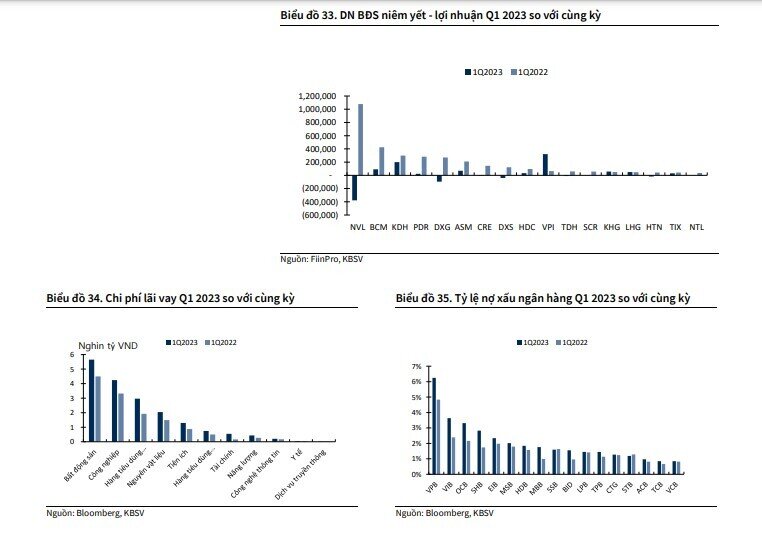

(i) Tình trạng chậm trả nợ trái phiếu của số lượng lớn các DN khiến rủi ro nợ xấu gia tăng, gây áp lực lên chi phí trích lập của hệ thống ngân hàng. Theo đó, lãi suất cho vay của các NH duy trì ở mức cao bất chấp nỗ lực hạ lãi suất điều hành của NHNN. Bên cạnh đó, những khó khăn trên thị trường TPDN cũng khiến thanh khoản tắc nghẽn, đặc biệt ở nhóm doanh nghiệp bất động sản. Tất cả các yếu tố trên đã phản ánh vào chi phí lãi vay của các DN niêm yết khi tăng mạnh ở mức 37% YoY trong quý 1, từ đó kéo theo kết quả kinh doanh kém khả quan, đặc biệt ở các DN BĐS khi lợi nhuận quý I/2023 giảm 24% YoY (nếu loại trừ đột biến ở VIC, VHM).

(ii) Từ sau sự kiện Tân Hoàng Minh, Vạn Thịnh Phát diễn ra vào tháng 4 và tháng 9 năm 2022 kéo theo sự sụp đổ của TTCK, yếu tố này tiếp tục tác động tiêu cực lên tâm lý nhà đầu tư trong nước, đặc biệt trong bối cảnh cao điểm đáo hạn TPDN diễn ra từ tháng 6 - tháng 9 năm nay.

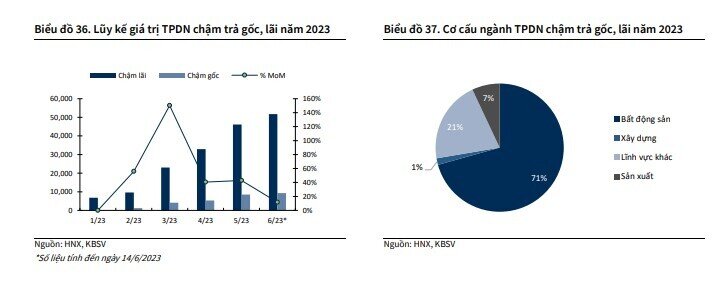

Tổng giá trị TPDN chậm trả gốc, lãi công bố trong năm 2023 ở mức 61 nghìn tỷ, chiếm 5.7% giá trị TPDN đang lưu hành

Tính từ đầu năm đến ngày 14/6, chúng tôi ước tính tổng giá trị TPDN chậm trả gốc, lãi ở mức 61 nghìn tỷ, chiếm 5.7% giá trị TPDN đang lưu hành. Trong đó bao gồm 9.3 nghìn tỷ TPDN đã đáo hạn không trả được gốc, còn lại là 51.8 nghìn tỷ TP chưa đến hạn nhưng chậm thanh toán lãi. Lượng TP chậm trả bắt đầu tăng cao đột biến từ tháng 3 đến nay và vẫn chưa có xu hướng chậm lại. Xét về cơ cấu các ngành, bất động sản chiếm tỷ trọng lớn nhất với 71% tổng giá trị TPDN chậm trả nợ, ghi nhận mức 42.4 nghìn tỷ. Nhóm tài chính bao gồm các tổ chức tín dụng và kinh doanh chứng khoán không ghi nhận lô TP nào chậm trả.

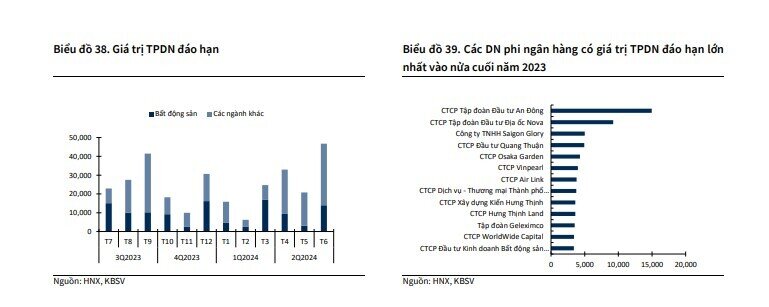

Áp lực đáo hạn căng thẳng nhất vào quý 3/2023, tăng 26%

Dự tính sẽ có khoảng 150.6 nghìn tỷ đồng TPDN đáo hạn vào nửa cuối năm 2023. Trong đó, lượng trái phiếu đáo hạn tập trung vào quý 3 với 91.8 nghìn tỷ, tăng 26% so với quý liền trước. Áp lực đáo hạn sau đó hạ nhiệt trong vòng 2 tháng trước khi tăng mạnh trở lại lên mức 30.6 nghìn tỷ vào tháng cuối năm 2023. Nhóm BĐS tiếp tục chiếm tỷ trọng lớn nhất, đạt 63.3 nghìn tỷ đồng và chiếm 42% tổng giá trị đáo hạn trong 6 tháng cuối năm.

Tổng hợp thông tin từ HNX, chúng tôi ước tính có khoảng 13 DN phi ngân hàng có giá trị TP đáo hạn trên 3 nghìn tỷ trong nửa cuối năm 2023. Điểm đáng chú ý là trong số những DN trên có đến 12 DN bất động sản và 11 DN chưa niêm yết, cho thấy rủi ro vỡ nợ là vô cùng căng thẳng trong giai đoạn này. Trong đó, Tập đoàn An Đông thuộc Vạn Thịnh Phát dẫn đầu giá trị trái phiếu đáo hạn với gần 15 nghìn tỷ. Do đây là những lô TP liên quan đến vi phạm đã bị phát hiện vào năm ngoái của ban lãnh đạo công ty nên rủi ro được đánh giá là rất cao. Các tổ chức phát hành khác cũng nằm trong danh sách bao gồm Tập đoàn Novaland (9.2 nghìn tỷ), CTCP Dịch vụ - Thương mại Thành phố Hồ Chí Minh (3.7 nghìn tỷ) và CTCP Hưng Thịnh Land (3.6 nghìn tỷ) thời gian qua cũng liên tục thông báo về tình trạng chậm thanh toán lãi, gốc trái phiếu. Nhìn chung, với triển vọng kinh doanh không mấy khả quan của ngành BĐS nói chung, các DN này sẽ khó có thể hoàn thành nghĩa vụ đáo hạn trong thời gian tới.

Tác động của thị trường TPDN lên TTCK trong thời gian tới

Nhìn chung, các vấn đề của thị trường TPDN đã không còn được coi là sự kiện “Thiên Nga Đen” trong năm nay do nhà đầu tư đã có sự chuẩn bị từ trước, các tác động về mặt tâm lý được giảm thiểu tối đa và sẽ không gây ra các cú shock như trong năm 2022. Trên thực tế, một số sự kiện chậm trả lãi và gốc đã diễn ra từ cuối 2022 đến nay với quy mô không nhỏ nhưng tác động lên thị trường chung là không đáng kể. Dù vậy, các tác động về mặt dòng tiền, sự ổn định vĩ mô vẫn rất đáng chú ý nếu xảy ra sự đổ vỡ lớn và có ảnh hưởng đến hoạt động của hệ thống ngân hàng, tương tự như sự kiện Vạn Thịnh Phát - SCB.

Bên cạnh đó, một số yếu tố hỗ trợ khác cũng đã xuất hiện và tác động tích cực lên thị trường TPDN nói chung và ngành BĐS nói riêng như: i) DN dễ đàm phán với trái chủ hơn nhờ các biện pháp hỗ trợ của Chính phủ; ii) Các chính sách hỗ trợ thị trường TPDN được ban hành ở NĐ08 và thông tư 02,03; iii) Mặt bằng lãi suất giảm (dù có độ trễ), giúp phần nào giảm áp lực trả lãi vay từ đó hỗ trợ phục hồi hoạt động sản xuất kinh doanh cho các DN.

Dù hiện tại chúng tôi chưa nhìn thấy rủi ro xuất hiện 1 cú shock lớn nào ở thị trường TPDN có thể tác động mạnh đến hoạt động của hệ thống ngân hàng, sự ổn định vĩ mô, cũng như TTCK (tương tự sự kiện Vạn Thịnh Phát – SCB). Tuy nhiên, với quy mô đáo hạn lớn và việc mất khả năng thanh toán đang dần được bộc lộ rõ nét, nợ xấu ngân hàng được dự báo tiếp tục gia tăng, gây áp lực lên chi phí dự phòng, lợi nhuận ngành ngân hàng, mặt bằng lãi suất cho vay và qua đó tác động tiêu cực kiềm hãm đà hồi phục của TTCK

4. Rủi ro suy thoái tại Mỹ

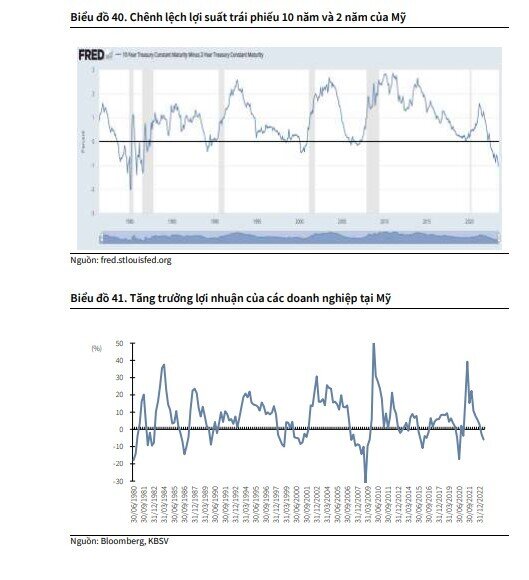

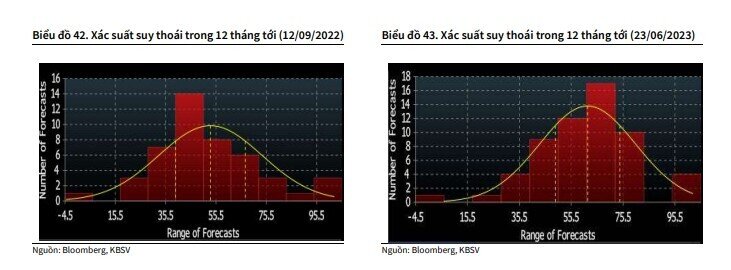

Một trong số các rủi ro lớn nhất mà TTCK Việt Nam sẽ phải tiếp tục đối mặt trong giai đoạn nửa cuối năm đó là việc mặt bằng lãi suất Mỹ duy trì ở mức cao đang làm gia tăng rủi ro suy thoái tại Mỹ nói riêng và thế giới nói chung. Tính đến thời điểm cuối quý 2/2023, xác suất xảy ra suy thoái theo khảo sát của Bloomberg trong 12 tháng tới lên đến 60% (tăng 10 điểm phần trăm so với lần khảo sát trước). Đường cong lợi suất trái phiếu kho bạc Mỹ cũng đang đảo ngược và để ngỏ rủi ro suy thoái xảy ra trong vòng 12-18 tháng tới. Bên cạnh đó, đây cũng là lần đầu tiên sau 40 năm, lợi suất trái phiếu 10 năm và 2 năm của Mỹ có mức độ chênh lệch đến 100 điểm.

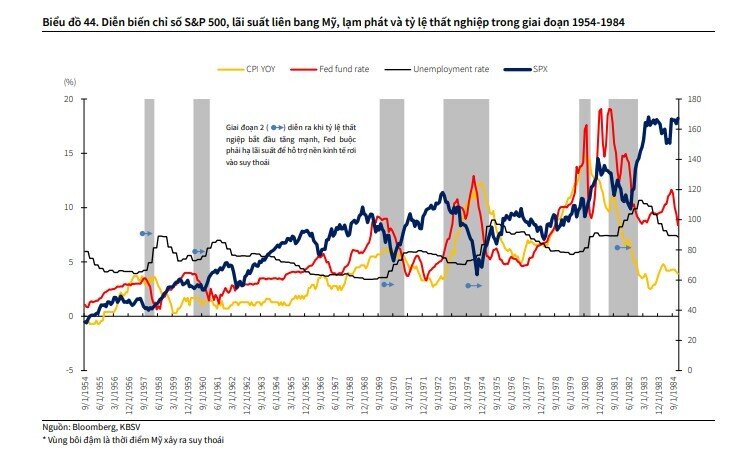

Quan sát diễn biến trong các lần xảy ra suy thoái giai đoạn 1954-1985, các nhịp giảm của TTCK Mỹ thường được chia thành 2 pha

- Pha đầu tiên là khi lạm phát tăng mạnh khiến cho FED phải siết chặt chính sách tiền tệ để đối phó; TTCK phản ứng tiêu cực và giảm điểm mạnh, tương đồng với nhịp lao dốc trong năm 2022.

- Pha thứ hai là khi mặt bằng lãi suất duy trì ở mức cao và trong một khoảng thời gian dài. Những tác động của việc tăng lãi suất (và siết chặt định lượng) dần thẩm thấu vào trong nền kinh tế và bắt đầu xuất hiện những tín hiệu suy giảm về tăng trưởng. Lợi nhuận của các doanh nghiệp bắt đầu giảm mạnh, tỷ lệ thất nghiệp dần tăng lên. TTCK theo đó sẽ tiếp tục giảm mạnh và thường sẽ tạo đáy sau khi lãi suất tạo đỉnh từ 6-12 tháng.

Nền kinh tế thế giới nói chung và Việt Nam nói riêng cũng như TTCK sẽ ít nhiều chịu ảnh hưởng tiêu cực từ dòng vốn đầu tư toàn cầu sụt giảm, xuất khẩu suy yếu và kết quả kinh doanh của các doanh nghiệp niêm yết kém khả quan.

Ở thời điểm hiện tại, xu hướng hạ nhiệt của lạm phát, dù vẫn đang ở mức cao, cùng sự vững vàng của kinh tế Mỹ (tỷ lệ thấp nghiệp thấp 3.7%, GDP quý 1 tăng trưởng mạnh 2%, doanh số bán lẻ tăng 0.3% MoM) đang ủng hộ kịch bản 1 cuộc hạ cánh mềm (hay suy thoái nhẹ) sẽ xảy ra, và tác động đến TTCK Việt Nam sẽ không quá lớn. Dù vậy, có 1 số yếu tố rủi ro có thể khiến lạm phát tại Mỹ không sớm hạ nhiệt nhanh như kỳ vọng, FED buộc phải tiếp tục duy trì chính sách diều hâu và đẩy kinh tế Mỹ rơi vào suy thoái trầm trọng:

- Những biến động địa chính trị xảy ra tại Nga trong những tuần gần đây đang tiềm ẩn rủi ro gây ra một cú shock về nguồn cung đối với dầu mỏ và khiến cho giá dầu tăng mạnh trong thời gian tới trong bối cảnh các quốc gia thuộc nhóm OPEC tiến hành cắt giảm sản lượng cũng như chi phí thăm dò và khai thác mỏ dầu mới đang ngày càng trở nên tốn kém

- Căng thẳng Trung Quốc – Đài Loan và việc chính phủ Mỹ dự kiến ban hành lệnh cấm xuất khẩu chip sang Trung Quốc có thể là khởi đầu của một cuộc chiến tranh thương mại giữa hai nước và khiến cho kết quả kinh doanh cũng như cổ phiếu của các tập đoàn công nghệ lao dốc (tương tự như bong bóng dot-com 2000-2001) khi mà cuộc chạy đua phát triển trí tuệ nhân tạo (AI) đang nóng lên từng ngày

- Tăng trưởng kinh tế Trung Quốc tiếp tục chậm lại và thị trường kỳ vọng PBOC cũng như chính phủ sẽ tiếp tục nới lỏng chính sách tài khoá và tiền tệ để hỗ trợ nền kinh tế. Trong kịch bản đó, nhu cầu tiêu thụ và giá các loại hàng hoá sẽ tiếp tục tăng mạnh, khiến cho lạm phát khó về mức mục tiêu và kéo theo chính sách tiền tệ tại Mỹ tiếp tục thắt chặt trong một khoảng thời gian dài hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()