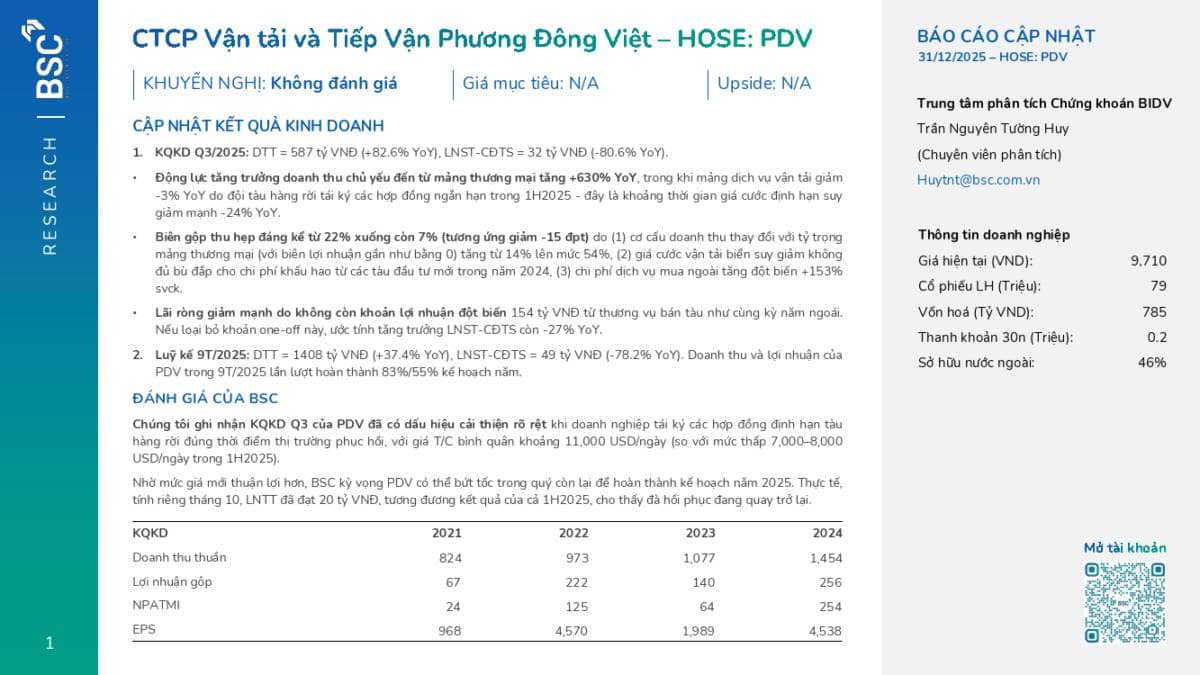

Cổ phiếu PDV đang được giao dịch với mức P/E trailing = 16.8 lần, cao hơn đáng kể so với mức P/E trung bình ngành = 8 lần chủ yếu do không còn hưởng lợi từ mức lợi nhuận đột biến từ thương vụ bán tàu trong Q3/2024. Tuy nhiên, BSC cho rằng PDV sẽ hoàn thành kế hoạch năm 2025 với lợi nhuận ước tính đạt 96 tỷ VND nhờ giá cước tàu hàng rời hồi phục trong 2H2025, và đóng góp từ tàu PVT Emerald từ tháng 8/2025. Do đó, BSC kỳ vọng (1) mức PE FW 2025F sẽ quay về mức 8.x lần, tiệm cận với mức định giá bình quân ngành, (2) PDV đã hoàn tất việc niêm yết trên sàn Hose, đồng thời kế hoạch thoái một phần vốn của cổ đông lớn Tân Long sẽ giúp cải thiện thanh khoản.