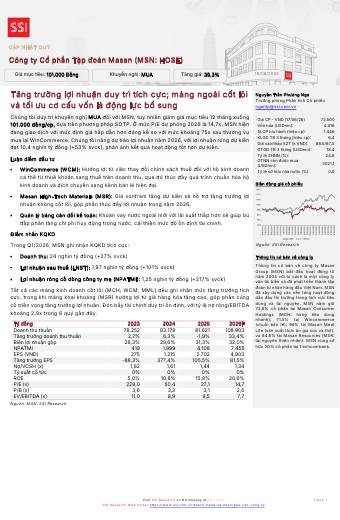

SSI duy trì khuyến nghị MUA cổ phiếu MSN với giá mục tiêu 101.000 đồng upside 39,3%. Lợi nhuận ròng 2026 dự báo đạt 10,4 nghìn tỷ đồng (+53% svck) nhờ sự phục hồi của WinCommerce và giá vonfram tăng hỗ trợ mảng khai khoáng. Doanh thu thuần dự kiến đạt 108,9 nghìn tỷ đồng (+33,4% svck). Định giá P/E dự phóng 2026 ở mức 14,7x. WinCommerce dự kiến mở mới 1.000 cửa hàng trong năm 2026. Masan Consumer dự kiến doanh thu đạt 34 nghìn tỷ đồng (+11% svck) với tỷ lệ sở hữu của MSN có thể tăng lên 70% sau khi tái cấu trúc.