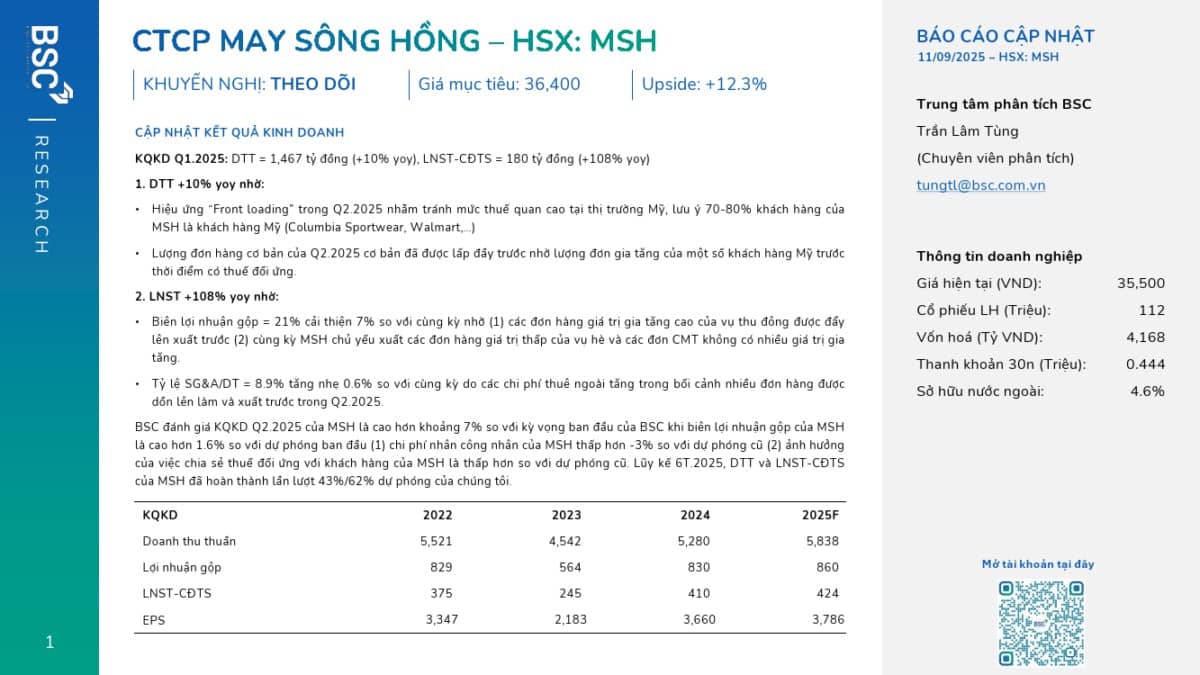

BSC đánh giá KQKD Q2.2025 của MSH là cao hơn khoảng 7% so với kỳ vọng ban đầu của BSC khi biên lợi nhuận gộp của MSH là cao hơn 1.6% so với dự phóng ban đầu (1) chi phí nhân công nhân của MSH thấp hơn -3% so với dự phóng cũ (2) ảnh hưởng của việc chia sẻ thuế đối ứng với khách hàng của MSH là thấp hơn so với dự phóng cũ. Lũy kế 6T.2025, DTT và LNST-CĐTS của MSH đã hoàn thành lần lượt 43%/62% dự phóng của chúng tôi.