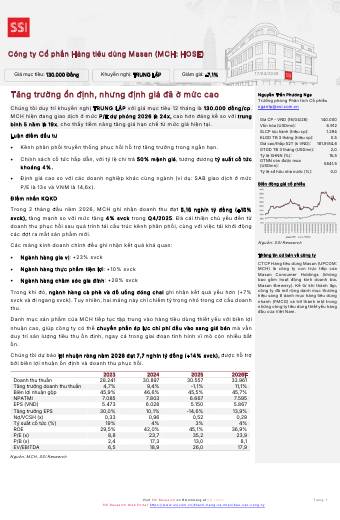

SSI duy trì khuyến nghị TRUNG LẬP cho MCH với giá mục tiêu 12 tháng là 130.000 VND/cp, tiềm năng giảm giá 7,1%. Định giá dựa trên phương pháp DCF phản ánh P/E dự phóng 2026 ở mức 24x, cao hơn đáng kể so với trung bình ngành. Lợi nhuận ròng 2026 dự báo đạt 7.711 tỷ đồng (+14% svck). Động lực đến từ sự phục hồi của kênh phân phối truyền thống và chính sách cổ tức hấp dẫn (tỷ suất 4%), nhưng tiềm năng tăng giá bị hạn chế do định giá đã ở mức cao.