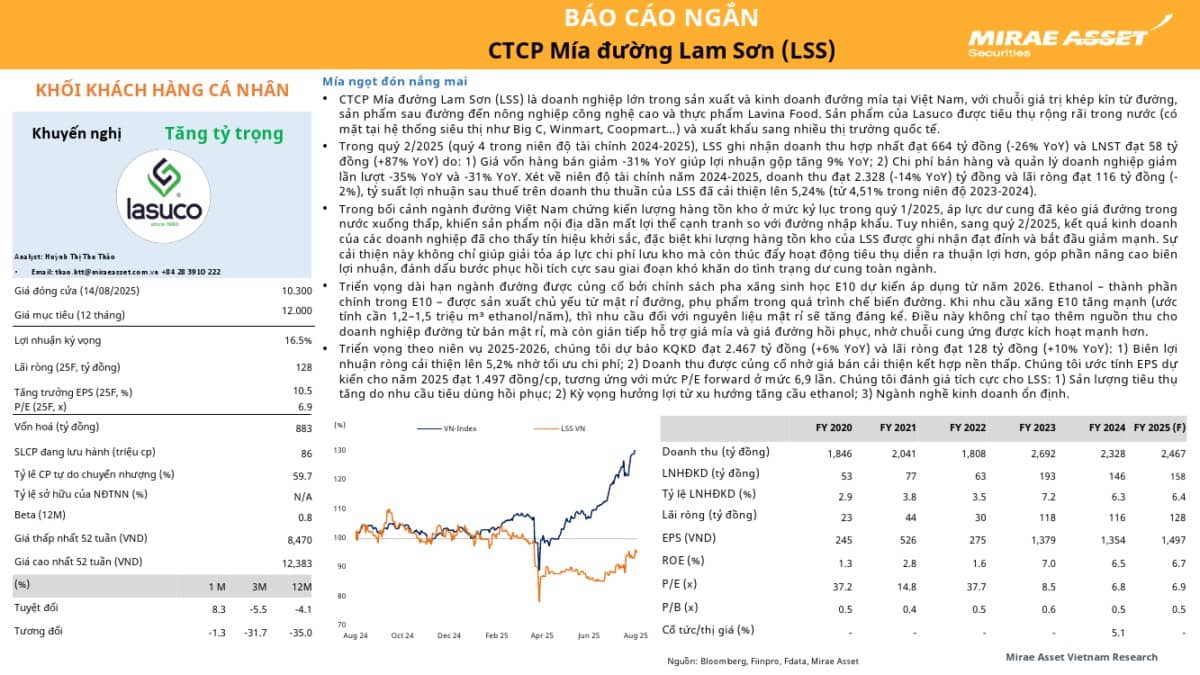

• Triển vọng theo niên vụ 2025-2026, chúng tôi dự báo KQKD đạt 2.467 tỷ đồng (+6% YoY) và lãi ròng đạt 128 tỷ đồng (+10% YoY): 1) Biên lợi nhuận ròng cải thiện lên 5,2% nhờ tối ưu chi phí; 2) Doanh thu được củng cố nhờ giá bán cải thiện kết hợp nền thấp. Chúng tôi ước tính EPS dự kiến cho năm 2025 đạt 1.497 đồng/cp, tương ứng với mức P/E forward ở mức 6,9 lần. Chúng tôi đánh giá tích cực cho LSS: 1) Sản lượng tiêu thụ tăng do nhu cầu tiêu dùng hồi phục; 2) Kỳ vọng hưởng lợi từ xu hướng tăng cầu ethanol; 3) Ngành nghề kinh doanh ổn định.