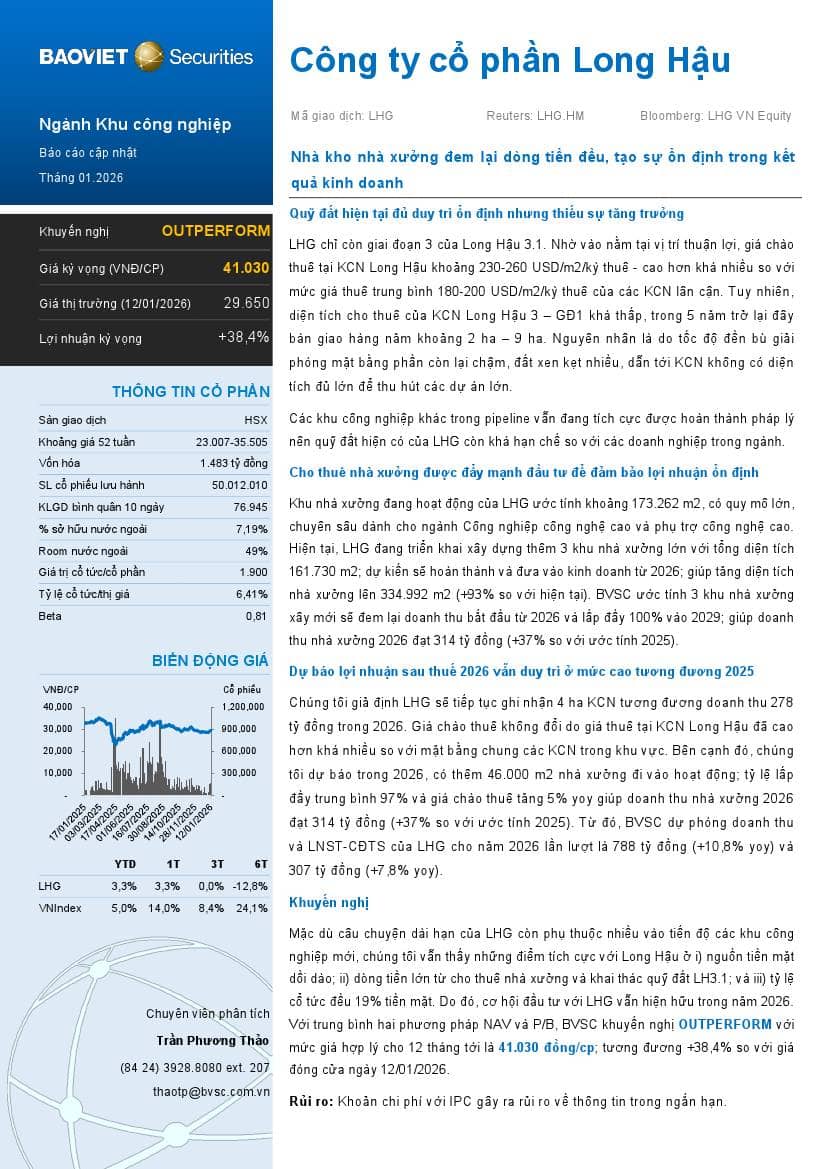

Mặc dù câu chuyện dài hạn của LHG còn phụ thuộc nhiều vào tiến độ các khu công nghiệp mới, BVSC vẫn thấy những điểm tích cực với Long Hậu ở i) nguồn tiền mặt dồi dào; ii) dòng tiền lớn từ cho thuê nhà xưởng và khai thác quỹ đất LH3.1; và iii) tỷ lệ cổ tức đều 19% tiền mặt. Do đó, cơ hội đầu tư với LHG vẫn hiện hữu trong năm 2026. Với trung bình hai phương pháp NAV và P/B, BVSC khuyến nghị OUTPERFORM với mức giá hợp lý cho 12 tháng tới là 41.030 đồng/cp; tương đương +38,4% so với giá đóng cửa ngày 12/01/2026.