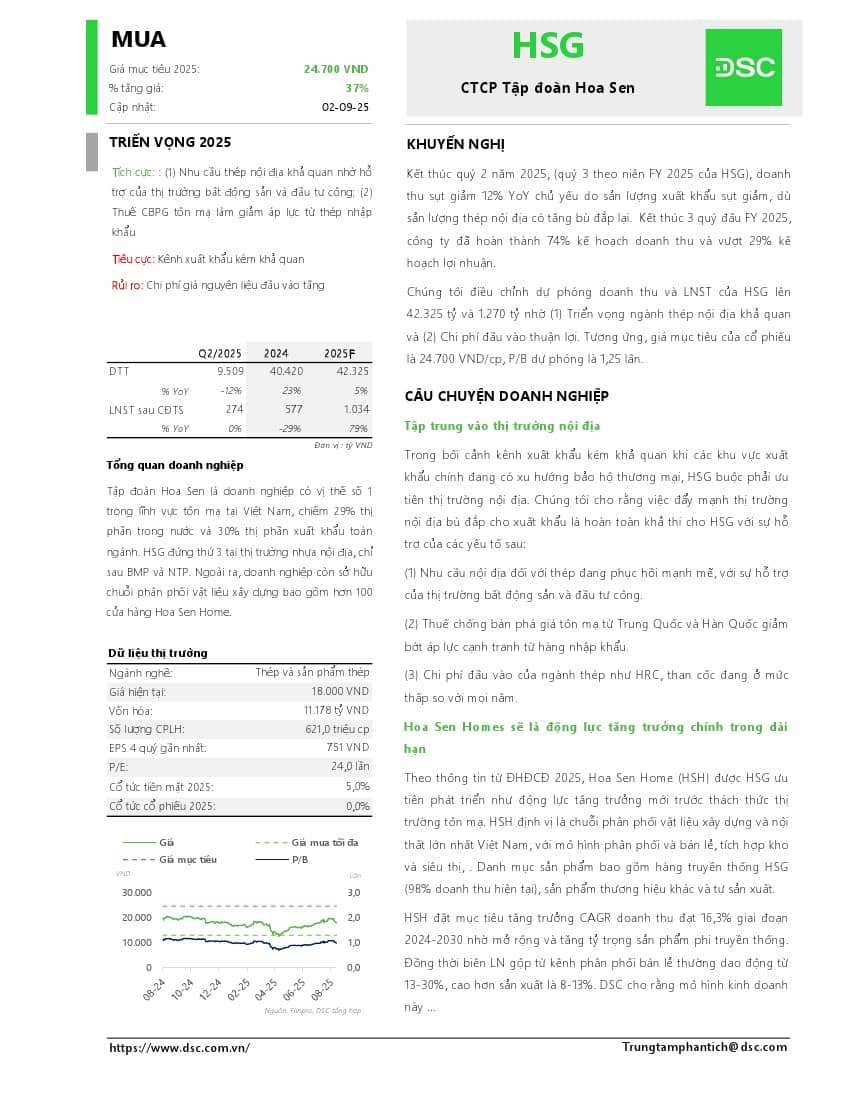

Kết thúc quý 2 năm 2025, (quý 3 theo niên FY 2025 của HSG), doanh thu sụt giảm 12% YoY chủ yếu do sản lượng xuất khẩu sụt giảm, dù sản lượng thép nội địa có tăng bù đắp lại. Kết thúc 3 quý đầu FY 2025, công ty đã hoàn thành 74% kế hoạch doanh thu và vượt 29% kế hoạch lợi nhuận. DSC điều chỉnh dự phóng doanh thu và LNST của HSG lên 42.325 tỷ và 1.270 tỷ nhờ (1) Triển vọng ngành thép nội địa khả quan và (2) Chi phí đầu vào thuận lợi. Tương ứng, giá mục tiêu của cổ phiếu là 24.700 VND/cp, P/B dự phóng là 1,25 lần.