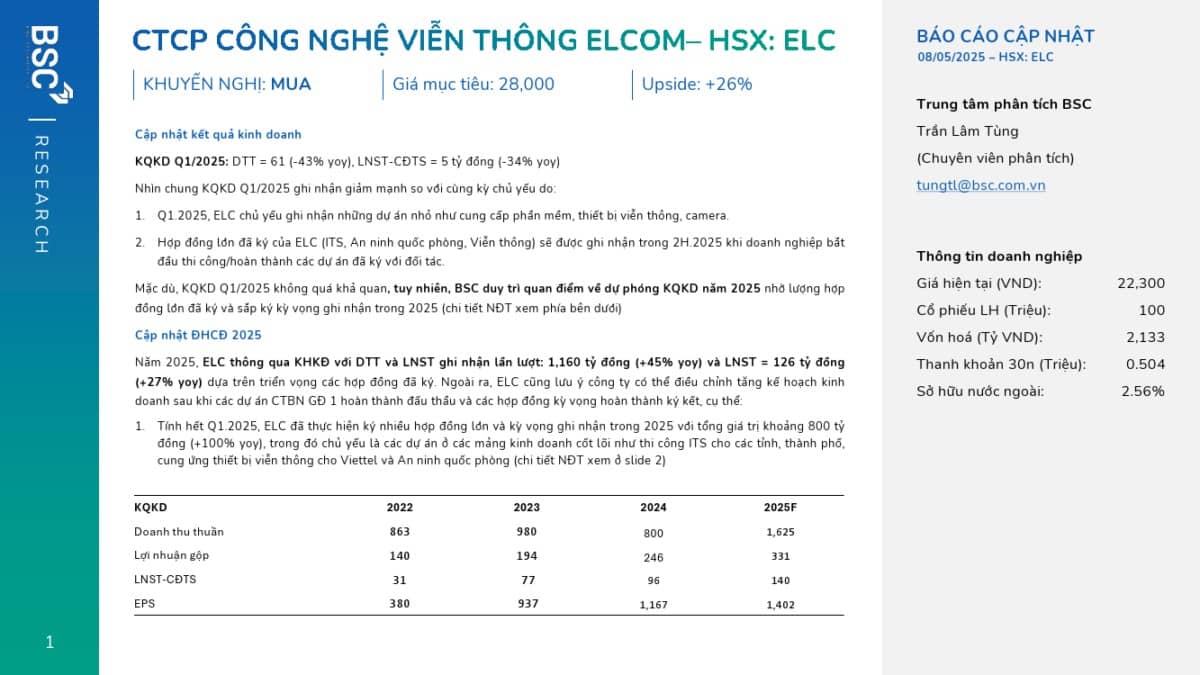

So với báo cáo gần nhất, BSC nâng khuyến nghị từ NẮM GIỮ lên MUA đối với ELC với giá mục tiêu 28,000 VNĐ/CP (+26% so với giá ngày 08/05/2025, -5% so với giá mục tiêu cũ) dựa trên: 1. Định giá cổ phiếu đã được được chiết khấu -20% so với vùng đỉnh trở lại mức PE FW 2025 = 15 lần, PE FW 2026 = 12 lần thấp so với trung bình 5 năm = 20 lần. 2. Triển vọng tăng trưởng KQKD +46% yoy trong 2025 và tăng trưởng 24% CAGR/năm trong giai đoạn 2024 – 2027 nhờ khối lượng công việc lớn từ các dự án ITS từ các cụm dự án CTBN GĐ 1&2, cao tốc kết nối, giao thông nội đô. BSC lưu ý giá của cổ phiếu ELC thường có biến động mạnh theo các thông tin công bố thầu và ghi nhận thầu của các dự án ITS. 3. Mức thay đổi giá mục tiêu so với khuyến nghị trước đó chủ yếu do SLCP lưu hành tăng do ELC phát hành thêm và thưởng cổ phiếu bằng cồ tức trong Q1.2025.