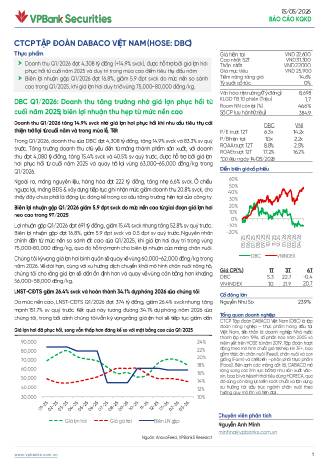

VPBank Securities cập nhật kết quả kinh doanh quý 1/2026 của Dabaco với giá mục tiêu 25.900 đồng/cp, tương ứng tiềm năng tăng giá 14,6%. Tập đoàn ghi nhận tăng trưởng doanh thu 14,9% svck đạt 4.308 tỷ đồng, được hỗ trợ mạnh mẽ bởi sự hồi phục của giá lợn hơi từ cuối năm ngoái. Với mô hình chuỗi giá trị khép kín 3F+, DBC đang tích cực mở rộng quy mô với các trang trại mới dự kiến vận hành từ cuối năm 2026 giúp gia tăng sản lượng đáng kể. VPBankS dự báo biên lợi nhuận gộp của doanh nghiệp sẽ duy trì xu hướng cải thiện tích cực nhờ giá đầu ra thuận lợi và quy mô chăn nuôi tăng trưởng.