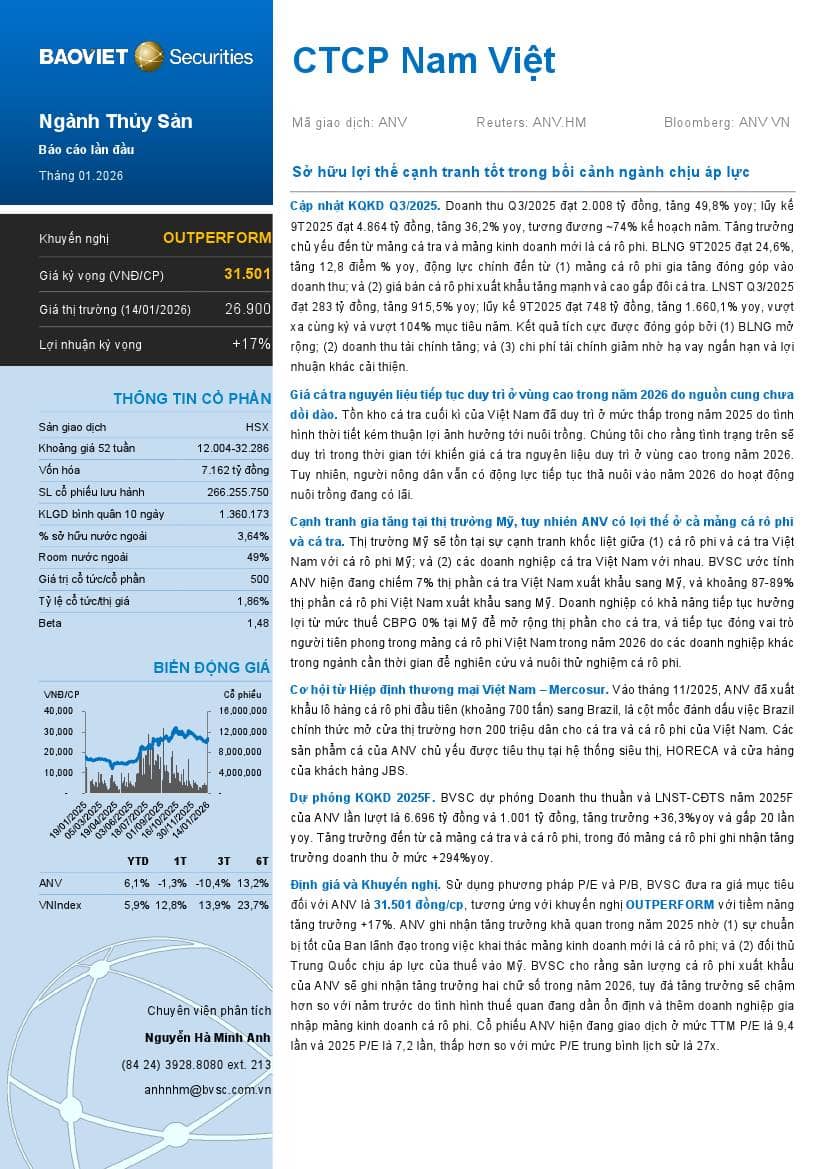

Sử dụng phương pháp P/E và P/B, BVSC đưa ra giá mục tiêu đối với ANV là 31.501 đồng/cp, tương ứng với khuyến nghị OUTPERFORM với tiềm năng tăng trưởng +17%. ANV ghi nhận tăng trưởng khả quan trong năm 2025 nhờ (1) sự chuẩn bị tốt của Ban lãnh đạo trong việc khai thác mảng kinh doanh mới là cá rô phi; và (2) đối thủ Trung Quốc chịu áp lực của thuế vào Mỹ. BVSC cho rằng sản lượng cá rô phi xuất khẩu của ANV sẽ ghi nhận tăng trưởng hai chữ số trong năm 2026, tuy đà tăng trưởng sẽ chậm hơn so với năm trước do tình hình thuế quan đang dần ổn định và thêm doanh nghiệp gia nhập mảng kinh doanh cá rô phi. Cổ phiếu ANV hiện đang giao dịch ở mức TTM P/E là 9,4 lần và 2025 P/E là 7,2 lần, thấp hơn so với mức P/E trung bình lịch sử là 27x.