Tìm mã CK, công ty, tin tức

Theo dõi Pro

Trung Quốc là nền kinh tế lớn hiếm hoi không dám nới lỏng

Cách tiếp cận thận trọng của Bắc Kinh đối với lãi suất cho thấy những căng thẳng sâu sắc hơn trong việc quản lý một nền kinh tế mất cân bằng về cấu trúc.

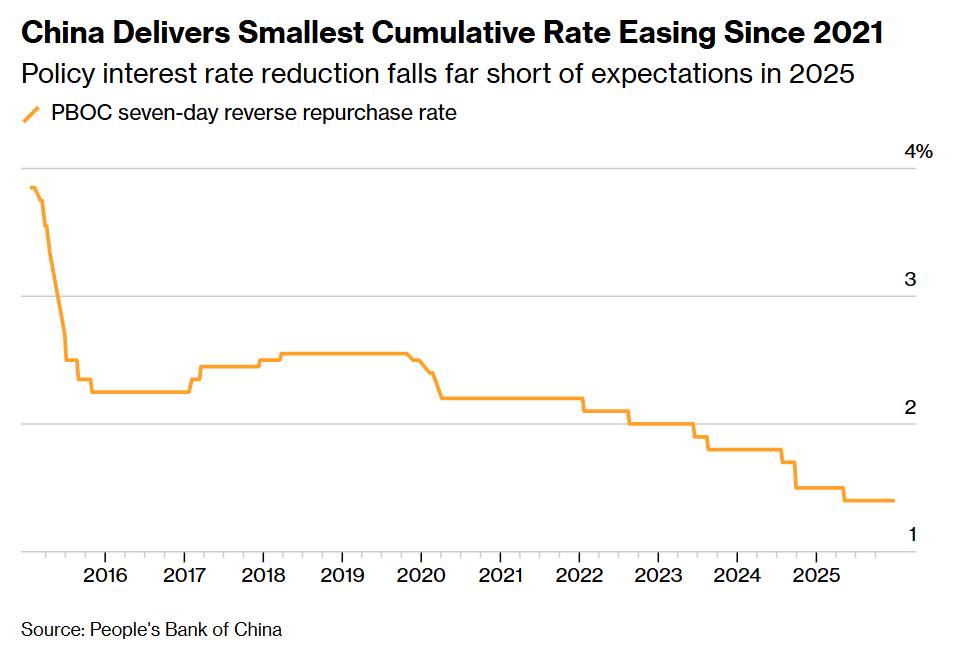

Trong khi các ngân hàng trung ương toàn cầu mạnh mẽ điều chỉnh chính sách tiền tệ trong suốt năm 2024 và 2025, các nhà chức trách tiền tệ Trung Quốc lại đi theo một hướng hoàn toàn khác biệt. Ngân hàng Nhân dân Trung Quốc chỉ thực hiện cắt giảm lãi suất 10 điểm cơ bản trong năm 2025 – mức nới lỏng hàng năm thận trọng nhất kể từ năm 2021 – trái với kỳ vọng của thị trường và đặt ra những câu hỏi cơ bản về hiệu quả của chính sách tiền tệ trong việc giải quyết tình trạng trì trệ kinh tế của Trung Quốc.

Chính sách tiền tệ thận trọng này trái ngược hoàn toàn với những lời lẽ hùng hồn. Bắc Kinh đã áp dụng lập trường tiền tệ "nới lỏng vừa phải" lần đầu tiên sau hơn một thập kỷ, báo hiệu nhận thức được những khó khăn kinh tế ngày càng gia tăng, bao gồm căng thẳng thương mại, giảm phát dai dẳng và nhu cầu tiêu dùng yếu kém. Tuy nhiên, hành động lại không hề tương xứng với lời nói, với tổng mức nới lỏng của Ngân hàng Nhân dân Trung Quốc chỉ chiếm một phần tư tổng mức giảm lãi suất mà các nền kinh tế phát triển khác thực hiện trong cùng kỳ.

Mối liên kết cấu trúc

Sự khác biệt giữa ý định đã nêu và chính sách thực tế cho thấy ngân hàng trung ương đang mắc kẹt trong một cái bẫy đa chiều. Không giống như Cục Dự trữ Liên bang Mỹ (Fed) hay Ngân hàng Trung ương châu Âu (ECB), vốn đã sử dụng các biện pháp cắt giảm lãi suất mạnh mẽ và nới lỏng định lượng trong thời kỳ suy thoái, Ngân hàng Nhân dân Trung Quốc (PBOC) phải đối mặt với những hạn chế làm giảm hiệu quả của các công cụ tiền tệ truyền thống.

Sự mong manh của ngành ngân hàng là mối lo ngại hàng đầu. Biên lợi nhuận của các ngân hàng đã giảm xuống mức thấp kỷ lục, khiến việc cắt giảm lãi suất hơn nữa có thể gây bất ổn. Việc nới lỏng thêm có thể làm giảm biên lợi nhuận hơn nữa, khiến các ngân hàng dễ bị tổn thương trước tình trạng nợ xấu gia tăng và tạo ra những điểm yếu mang tính hệ thống mà các nhà hoạch định chính sách muốn tránh.

Các yếu tố liên quan đến tiền tệ càng làm tăng thêm sự phức tạp. Chính quyền vẫn thận trọng trước sự mất giá nhanh chóng của nhân dân tệ, đặc biệt là sau khi trải qua áp lực giảm mạnh vào đầu năm 2025. Việc cắt giảm lãi suất có nguy cơ đẩy nhanh dòng vốn chảy ra ngoài và làm suy yếu đồng tiền – một kết quả có thể làm suy yếu sự ổn định tài chính và làm phức tạp việc quản lý nợ.

Có lẽ điều cơ bản nhất là, giới hoạch định chính sách ngày càng nhận thức rõ rằng chỉ riêng kích thích tiền tệ không thể giải quyết được sự mất cân bằng cấu trúc của Trung Quốc. Nền kinh tế liên tục nghiêng về đầu tư và sản xuất hơn là tiêu dùng đã tạo ra sự mất cân bằng cung cầu mà việc bơm tiền đơn thuần không thể giải quyết được. Như một đánh giá của Ngân hàng Nhân dân Trung Quốc (PBOC) đã chỉ ra, việc tăng cung tiền theo mô hình kinh tế hiện tại có nguy cơ làm trầm trọng thêm chứ không phải cải thiện sự mất cân bằng này.

Các công cụ phi truyền thống chiếm vị trí trung tâm

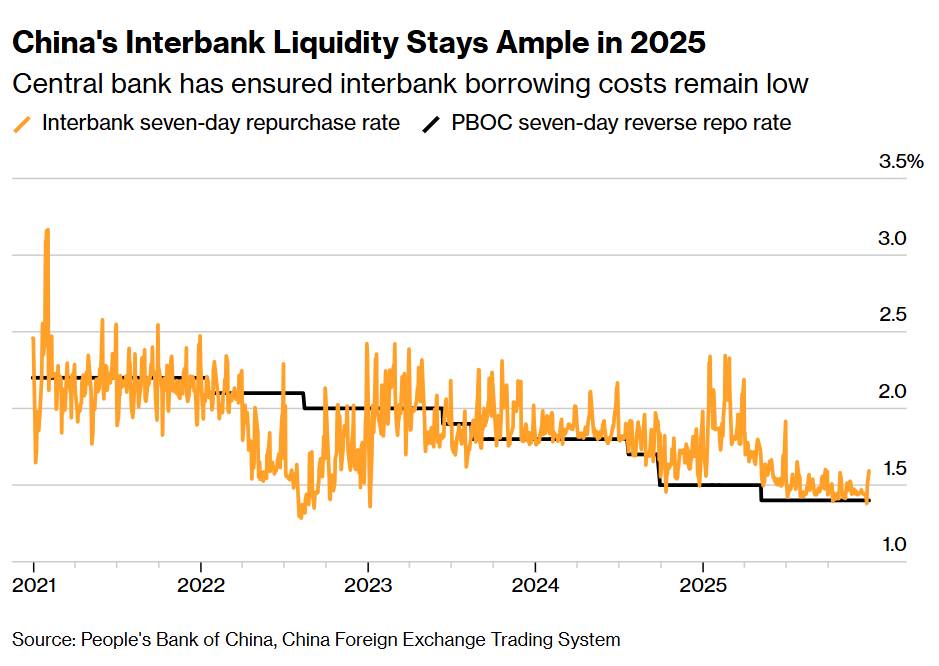

Do không thể hoặc không muốn thực hiện các đợt cắt giảm lãi suất mạnh mẽ, Ngân hàng Nhân dân Trung Quốc (PBOC) đã chuyển hướng sang các cơ chế thay thế. Các chương trình hỗ trợ thị trường chứng khoán, các cơ chế cho vay lại có mục tiêu và mua trái phiếu chính phủ đã trở thành những công cụ chính để nới lỏng tiền tệ. Đồng thời, ngân hàng trung ương duy trì lượng thanh khoản ngắn hạn dồi dào, đẩy chi phí vay liên ngân hàng xuống mức thấp nhất trong nhiều năm.

Những biện pháp này thể hiện một hình thức nới lỏng có mục tiêu, chứ không phải nới lỏng trên diện rộng – một nỗ lực nhằm hướng hỗ trợ đến những nơi cần thiết mà không làm ngập toàn bộ hệ thống bằng tiền giá rẻ. Tuy nhiên, hiệu quả của chúng vẫn còn đáng ngờ khi các hộ gia đình và doanh nghiệp vẫn ngần ngại vay mượn bất kể lãi suất như thế nào.

Sự cần thiết về tài chính

Ngày càng có sự đồng thuận rằng chính sách tài khóa phải gánh vác trách nhiệm hỗ trợ kinh tế. Chi tiêu của chính phủ cung cấp các kênh trực tiếp hơn để thúc đẩy nhu cầu và giải quyết các điểm yếu về cấu trúc như tiêu dùng không đủ và mạng lưới an sinh xã hội không đầy đủ.

Điều này thể hiện một sự phát triển chính sách có ý nghĩa. Trong thời kỳ suy thoái năm 2015, Trung Quốc đã áp dụng chính sách nới lỏng định lượng bán phần để hỗ trợ lĩnh vực bất động sản. Việc hiện tại Trung Quốc không muốn áp dụng các biện pháp tương tự cho thấy họ đã rút ra bài học về những hạn chế và tác dụng phụ của các phương pháp này.

Tuy nhiên, sự chuyển hướng sang chi phối tài chính lại đặt ra những câu hỏi riêng. Liệu chi tiêu chính phủ đơn thuần có thể tái cân bằng nền kinh tế khi tỷ lệ thu nhập quốc dân của người lao động vẫn ở mức thấp về mặt cấu trúc? Liệu các biện pháp tài chính có mục tiêu cụ thể có đủ hiệu quả khi niềm tin chung vẫn còn lung lay?

Nhìn về phía trước

Kỳ vọng của thị trường đối với năm 2026 vẫn ở mức khiêm tốn, với dự báo chung chỉ là giảm lãi suất thêm 20 điểm cơ bản. Một số nhà phân tích dự đoán việc nới lỏng sẽ diễn ra sớm nhất vào tháng Giêng, trong khi những người khác dự đoán lãi suất sẽ được giữ nguyên trong suốt cả năm.

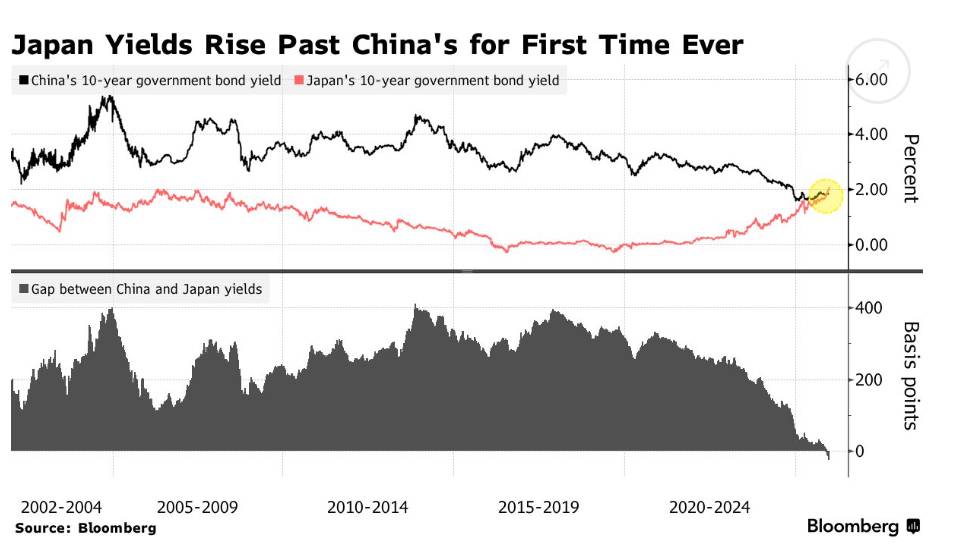

Ngưỡng 1% đối với lãi suất chính sách dường như mang ý nghĩa tâm lý đối với các nhà hoạch định chính sách, những người lo ngại việc vượt qua ngưỡng này có thể dẫn đến những luận điệu về "Nhật Bản hóa" và bẫy lãi suất bằng 0. Sự do dự này càng được nhấn mạnh khi lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm lần đầu tiên vượt qua lợi suất trái phiếu Trung Quốc vào tháng 11 - một khoảnh khắc mang tính biểu tượng làm nổi bật sự bi quan ngày càng tăng của thị trường về quỹ đạo tăng trưởng của Trung Quốc.

Tóm lại, chính sách kiềm chế tiền tệ của Trung Quốc phản ánh sự điều chỉnh cơ bản về kỳ vọng đối với những gì các ngân hàng trung ương có thể đạt được. Trong một nền kinh tế đang phải đối mặt với những bất ổn cấu trúc, tiêu dùng yếu và sự mong manh của ngành ngân hàng, việc cắt giảm lãi suất chỉ mang lại hiệu quả hạn chế. Câu hỏi đặt ra là liệu chính sách tài khóa và cải cách cấu trúc có thể lấp đầy khoảng trống đó hay không – hay việc thiếu hỗ trợ tiền tệ mạnh mẽ sẽ trở thành một tính toán sai lầm tốn kém khi áp lực kinh tế ngày càng gia tăng.

Cách tiếp cận thận trọng của Ngân hàng Nhân dân Trung Quốc (PBOC) có thể thể hiện sự quản lý rủi ro khôn ngoan trong bối cảnh lo ngại về ổn định tài chính. Hoặc, nó có thể phản ánh sự tê liệt về mặt thể chế khi đối mặt với những vấn đề vượt ra ngoài các công cụ chính sách tiền tệ truyền thống. Khi năm 2026 trôi qua, hậu quả của sự kiềm chế có tính toán này sẽ ngày càng trở nên rõ ràng.

Cơ hội đầu tư Đồng trên sàn Comex - Qua Sở hàng hoá VN

Dòng chảy Đồng toàn cầu đang bị bóp méo !!!

Giá đồng đang lập kỷ lục tại Trung Quốc, đồng thời tăng vọt ở New York. Không phải ngẫu nhiên. Thị trường đang ngửi thấy mùi thiếu hàng.

Câu chuyện thật sự nằm ở nguồn cung:

– Năm 2026, thị trường đồng có nguy cơ thiếu hụt ~1 triệu tấn, khi nhu cầu từ trung tâm dữ liệu & xe điện tăng tốc.

– Tổng tồn kho trên 3 sàn lớn đạt 707 nghìn tấn ,nghe thì có vẻ “dư hàng”. Nhưng 82% số đó bị kẹt tại kho COMEX.

Riêng COMEX đang giữ 438 nghìn tấn – mức kỷ lục, chiếm 62% tồn kho toàn cầu. Tồn kho tăng trên giấy tờ, nhưng phần còn lại của thế giới thì đang khát Đồng.

Đây không phải câu chuyện dư cung, mà là rủi ro cấu trúc. Khi đồng bị “hút” về Mỹ, thị trường bên ngoài càng dễ biến động mạnh.

----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Chia sẻ thông tin hữu ích