Tìm mã CK, công ty, tin tức

Theo dõi Pro

Tổng Hợp Các Dự Án Của Hà Đô (Phần 1)

Tập đoàn Hà Đô được thành lập với tiền thân là doanh nghiệp xây dựng thuộc Bộ Quốc phòng và hiện đang hoạt động chính trong hai lĩnh vực cốt lõi là Bất động sản (BĐS) và sản xuất điện (bao gồm thủy điện, điện mặt trời, điện gió).

Sau giai đoạn khó khăn do các vướng mắc pháp lý và thị trường BĐS trì trệ, HDG đang đứng trước chu kỳ tăng trưởng mạnh mẽ cho giai đoạn 2025–2027, với lợi nhuận ròng dự kiến tăng 121%–166% so với cùng kỳ trong năm 2025.

I. Dự Án Đang Kinh Doanh

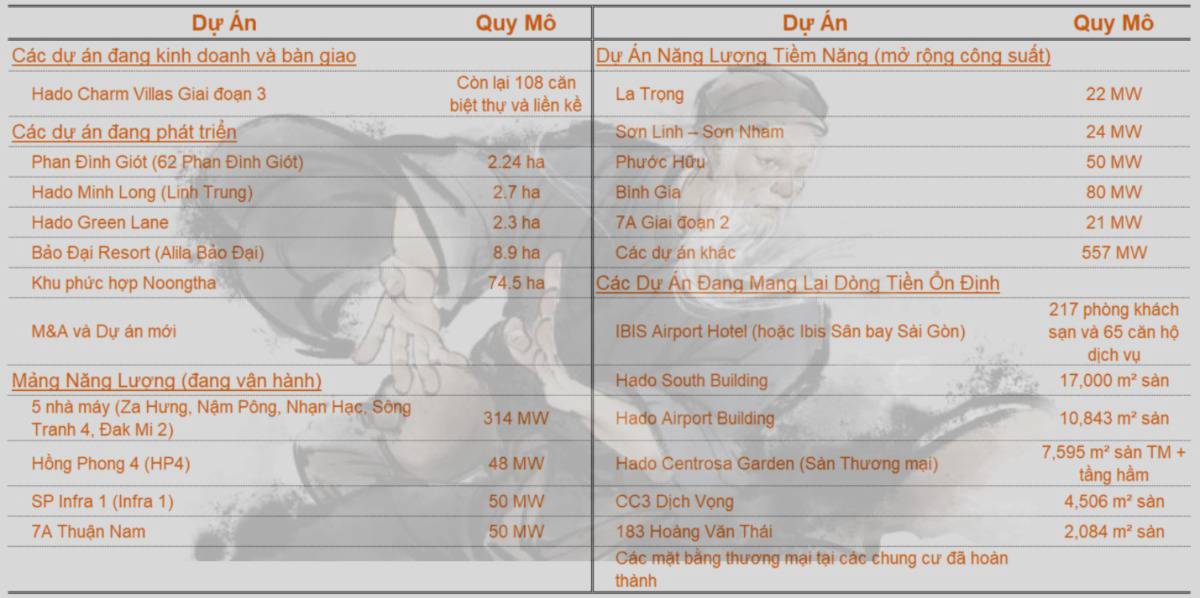

1. Hado Charm Villas Giai đoạn 3

- Tên dự án: Hado Charm Villas Giai đoạn 3.

- Vị trí: Dự án nằm trong Khu đô thị Hado Charm Villas, tại xã An Thượng, huyện Hoài Đức, TP. Hà Nội. Nằm ở cửa ngõ phía Tây Hà Nội, tại nút giao Đại lộ Thăng Long và đường liên khu 8. Cách quận trung tâm thủ đô khoảng 15 phút, cách Big C Thăng Long 10 phút, và cách Sân bay quốc tế Nội Bài 25 phút.

- Quy mô: 30 ha (300.250 m²) gồm 108 căn biệt thự và nhà liền kề.

- Diện tích trung bình:

+ Nhà liền kề: từ 90 – 230 m².

+ Biệt thự: từ 163 – 430 m².

- Tình trạng pháp lý: Giấy phép/Hạ tầng: Dự án đã hoàn thành xây dựng (xây thô toàn bộ liền kề và biệt thự), sẵn sàng để kinh doanh, và đã được cấp giấy phép bán hàng.

- Tỷ lệ sở hữu: 100%.

- Kế hoạch dự kiến: Tổng doanh thu ước tính cho 108 căn còn lại: Khoảng 3.000 tỷ VND. Charm Villas 3 dự kiến đóng góp 30% tổng LN ròng năm 2025 và 48% tổng LN ròng năm 2026 của HDG.

- Kế hoạch sử dụng vốn: Lợi nhuận từ Charm Villas 3 sẽ là nguồn vốn quan trọng để đáp ứng nhu cầu vốn đầu tư lớn cho các dự án năng lượng mới, cũng như để tái đầu tư vào các dự án BĐS khác như Green Lane, Minh Long.

- Vấn đề vướng mắc: Rủi ro về tiền sử dụng đất bổ sung có thể cao hơn dự kiến so với mức HDG đã trích lập (500 tỷ VND). HDG vẫn chưa hoàn thành nghĩa vụ tài chính vì cơ quan Nhà nước chưa xác định tiền sử dụng đất chính thức.

II. Các Dự Án Đang Phát Triển

1. Dự án Phan Đình Giót

- Tên dự án: Dự án tại 62 Phan Đình Giót.

- Vị trí: 62 Phan Đình Giót, Phường Phương Liệt, Quận Thanh Xuân, Tp. Hà Nội.

- Quy mô: 2.24 ha.

- Hiện trạng: Đất trống.

- Sản phẩm dự kiến: chung cư và văn phòng cho thuê.

- Tình trạng pháp lý: Dự án đã được thực hiện thí điểm vào T04/25 và chuyển đổi mục đích sử dụng đất. HDG đã hoàn thiện và nộp hồ sơ xin Chấp thuận chủ trương đầu tư (CTĐT) cho dự án này.

- Tỷ lệ sở hữu: Dự án thuộc sở hữu của CTCP Thiết bị Giáo dục 1, HDG sở hữu 99.95% công ty này.

- Vấn đề vướng mắc: Dự án vẫn còn trong giai đoạn đầu tư ban đầu. Sau khi được chấp thuận thí điểm, dự án vẫn cần hoàn thiện các thủ tục pháp lý tiếp theo như: Quy hoạch 1/500, xác định nghĩa vụ tài chính về đất, và giấy phép xây dựng. Rủi ro chậm tiến độ vẫn tồn tại trong quá trình hoàn thiện các thủ tục này.

2. Hado Minh Long

- Tên dự án: Hado Minh Long.

- Vị trí: Linh Trung, Tp. Thủ Đức. Hai mặt tiền Phạm Văn Đồng và đường số 1, Phường Linh Trung, TP. Thủ Đức.

- Quy mô: 2.7 ha.

- Sản phẩm:

+ Căn hộ/Chung cư: Khoảng 1,400 sản phẩm hoặc 1,409 căn hộ/căn hộ officetel/shophouse.

+ Thấp tầng/Liền kề: Khoảng 30 sản phẩm thấp tầng hoặc 31 shophouse/căn liền kề.

- Tình trạng pháp lý: Đã được phê duyệt quy hoạch 1/2000, và đang trong quá trình xin quy hoạch 1/500. Dự án đã giải phóng mặt bằng, (Đất sạch). HDG kỳ vọng hoàn tất thủ tục pháp lý trong năm 2026 và khởi công vào năm 2027.

- Tỷ lệ sở hữu: Dự án thuộc CTCP Minh Long Đông Sài Gòn, HDG sở hữu 99.98% công ty này.

- Kế hoạch sử dụng vốn: HDG kỳ vọng dự án này (cùng với Green Lane và Phan Đình Giót) sẽ là nguồn vốn quan trọng để tái đầu tư vào các dự án khác.

- Kế hoạch dự kiến: Dự kiến ghi nhận doanh thu sớm nhất là từ năm 2027 và chủ yếu từ năm 2028 trở đi.

- Vấn đề vướng mắc: Cần chuyển đổi mục đích sử dụng đất (từ đất thương mại sang đất ở). Dự án đang trong giai đoạn chờ phê duyệt thí điểm.

3. Hado Green Lane

- Tên dự án: Hado Green Lane. Dự án còn được gọi tắt là Green Lane.

- Vị trí: Đường Phạm Thế Hiển, Phường 7, Quận 8, Tp. HCM.

- Quy mô: 2.3 ha.

- Sản phẩm dự kiến: Khoảng 1,231 căn hộ, hoặc 1,200 sản phẩm căn hộ.

- Tình trạng pháp lý: Sở Xây dựng Tp. HCM đã đưa ra danh sách đánh giá mức độ phù hợp. Dự án Hado Green Lane được đánh giá phù hợp với quy hoạch 1/2000 và khả năng kết nối hạ tầng kĩ thuật và xã hội. Dự án nằm trong danh mục đăng ký dự án đợt 1 của Tp. HCM. Dự án đã được phê duyệt quy hoạch 1/500, hoặc đang trong quá trình điều chỉnh quy hoạch 1/500. Dự án đã được giải phóng mặt bằng (Đất sạch).

- Tỷ lệ sở hữu: HDG sở hữu 99% dự án. Một số nguồn cho rằng HDG sở hữu 100%. Dự án thuộc CTCP Bất động sản Bình An Riverside.

- Thời gian dự kiến: Dự kiến ghi nhận doanh thu sớm nhất là từ năm 2027, hoặc kéo dài trong giai đoạn 2028–2030.

- Kế hoạch sử dụng vốn: Dự kiến dòng tiền từ Charm Villas 3 sẽ được dùng để tái đầu tư vào các dự án gối đầu như Green Lane.

- Vấn đề vướng mắc: Dự án đang vướng mắc trong việc chuyển đổi mục đích sử dụng đất từ đất thương mại dịch vụ (đất phi nhà ở) sang đất ở.

4. Bảo Đại Resort (Alila Bảo Đại)

- Tên dự án: Bảo Đại Resort (Alila Bảo Đại). Dự án còn được gọi là Dinh Bảo Đại, Nha Trang.

- Vị trí: Dự án nằm tại Nha Trang, Khánh Hòa

- Quy mô: 8.9 ha.

- Sản phẩm dự kiến: Gồm 5 biệt thự bảo tồn (preserved villas) và 35 biệt thự xây mới (newly built villas).

- Tình trạng pháp lý: Dự án đã có giấy phép đầu tư, quy hoạch 1/500, và quỹ đất sạch. HDG đã nộp tiền sử dụng đất. Ngoài ra, dự án đã trả lại 5 biệt thự cổ nằm trong diện tích dự án.

- Tỷ lệ sở hữu: 71%.

- Vấn đề vướng mắc: Dự án bị đình chỉ thi công do vấn đề bảo tồn các di tích trong quy hoạch.

5. Khu phức hợp Noongtha

- Tên dự án: Khu phức hợp Noongtha (hoặc Nongtha Central Park).

- Vị trí: Lào.

- Quy mô: 745,000 m².

- Sản phẩm dự kiến: Dự án bao gồm 241 nhà song lập và 586 biệt thự.

- Tình trạng pháp lý: Dự án đã có quy hoạch 1/500 và đã hoàn thiện hạ tầng. HDG đã nộp tiền sử dụng đất cho dự án.

- Vấn đề vướng mắc: Vấn đề chính là dự án chưa có tiến độ triển khai đáng kể. Mặc dù hạ tầng đã hoàn thiện và sẵn sàng bán, dự án vẫn bị loại khỏi mô hình dự phóng lợi nhuận của các nhà phân tích do thiếu các bước tiến mới.

6. M&A và Dự án mới

HDG đang tích cực tìm kiếm các dự án Bất động sản (BĐS) nhà ở mới để làm dự án gối đầu, lấp đầy khoảng trống lợi nhuận trong khi chờ tháo gỡ pháp lý cho các dự án hiện có. HDG sẽ sử dụng nguồn tiền mặt và đầu tư ngắn hạn hiện tại trị giá khoảng 1 nghìn tỷ đồng, đồng thời có kế hoạch huy động thêm 5–6 nghìn tỷ đồng để phục vụ các thương vụ M&A trong tương lai.

Ngoài ra, HDG đang nghiên cứu hai dự án BĐS/công nghiệp tại Thái Bình: (1) Dự án khu công nghiệp tại Huyện Tiền Hải (xã Đông Long), Thái Bình và (2) Dự án nhà ở cũng tại Huyện Tiền Hải, Thái Bình.

III. Các Dự Án Năng Lượng Đang Vận Hành

1. Năm nhà máy thuỷ điện (Za Hưng, Nậm Pông, Nhạn Hạc, Sông Tranh 4, Đak Mi 2)

Năm nhà máy này chiếm tỷ trọng lớn nhất trong cơ cấu công suất điện của HDG với tổng công suất là 314 MW, chiếm khoảng 68% công suất lắp đặt của mảng điện. Mảng thủy điện là động lực chính của hoạt động sản xuất điện và là nguồn đóng góp dòng tiền ổn định cho HDG.

- Za Hưng:

+ Vị trí: Quảng Nam/Đà Nẵng.

+ Công suất: 30 MW.

+ Năm vận hành: 2009.

+ Tỷ lệ sở hữu: 52%.

+ Tổng vốn đầu tư: 504 tỷ.

+ Suất đầu tư: 16.8 tỷ/MW.

- Nậm Pông:

+ Vị trí: Nghệ An.

+ Công suất: 30 MW.

+ Năm vận hành: 2014.

+ Tỷ lệ sở hữu: 52%.

+ Tổng vốn đầu tư: 796 tỷ.

+ Suất đầu tư: 26.5 tỷ/MW.

- Nhạn Hạc:

+ Vị trí: Nghệ An.

+ Công suất: 59 MW.

+ Năm vận hành: 2018.

+ Tỷ lệ sở hữu: 52%.

+ Tổng vốn đầu tư: 1,881 tỷ.

+ Suất đầu tư: 31.9 tỷ/MW.

- Sông Tranh 4:

+ Vị trí: Quảng Nam/Đà Nẵng.

+ Công suất: 48 MW.

+ Năm vận hành: 2021.

+ Tỷ lệ sở hữu: 63%.

+ Tổng vốn đầu tư: 1,700 tỷ.

+ Suất đầu tư: 35.4 tỷ/MW.

- Đăk Mi 2:

+ Vị trí: Quảng Nam/Đà Nẵng.

+ Công suất: 147 MW.

+ Năm vận hành: 2022.

+ Tỷ lệ sở hữu: 99.98%.

+ Tổng vốn đầu tư: 3,000 tỷ (Tổ máy 1&2).

+ Suất đầu tư: 30.6 tỷ/MW (Tổ máy 1&2).

2. Hồng Phong 4 (HP4)

- Tên dự án: Trang trại điện mặt trời Hồng Phong 4 (HP4).

- Vị trí: Tỉnh Bình thuận.

- Quy mô:

+ Công suất: 48 MW.

+ Sản lượng hàng năm dự kiến: 86 triệu kWh.

- Thời gian vận hành: Dự án đã đi vào vận hành thương mại (COD) vào Q2/19.

- Giá bán dự kiến:

+ Giá FIT ưu đãi (Giá FIT1) ban đầu: 9.35 cents/kWh.

+ Giá chuyển tiếp/Giá tạm thời: EVN đề xuất mức giá chuyển tiếp là 1,184 đồng/kWh, hoặc 1,185 VND/Kwh. Mức giá này tương đương với 1,184.9 đồng/kWh hoặc 1,184 đồng/kWh, và tương ứng với mức giảm 47% so với biểu giá FIT hiện tại, hoặc -57% so với mức giá 9.35 cent USD/kWh.

- Kế hoạch dự kiến: HDG đã hạ giá điện đối với HP4 để xây dựng kế hoạch kinh doanh cho năm 2025, dựa trên giả định giá bán theo quyết định số 21 (tương đương giá chuyển tiếp).

- Vấn đề vướng mắc: Dự án được xây dựng trên đất dự trữ khoáng sản titan quốc gia khi chưa có ý kiến cho phép của Thủ tướng Chính phủ. Đây là vướng mắc lớn nhất khiến nhà máy chưa được cấp Chứng nhận nghiệm thu vận hành thương mại (CCA). Dự án cũng thuộc diện vi phạm do thời điểm được cấp CCA muộn hơn so với COD và deadline được hưởng giá FIT.

- Đề xuất mới của EVN (T08/25): HP4 sẽ được áp dụng giá điện tạm là mức trần khung giá chuyển tiếp (1,184.9 đồng/kWh) từ T08/25. Sau khi nhà máy có CCA, dự án sẽ được hưởng giá FIT từ thời điểm COD theo hợp đồng đã ký (FIT1).

3. SP Infra 1 (Infra 1)

- Tên dự án: SP Infra 1, thường được gọi là Infra 1.

- Vị trí: Ninh Thuận cũ (nay thuộc Khánh Hoà).

- Quy mô:

+ Công suất: 50 MW.

+ Suất đầu tư: 21.1 tỷ/MW.

+ Sản lượng hàng năm dự kiến: 88 triệu kWh.

- Thời gian vận hành: Q3/20.

- Giá bán dự kiến:

+ Giá FIT ban đầu (FiT1): 9.35 US cents/kWh (tương đương khoảng 2,300 đồng/kWh).

+ Giá tạm thời/Chuyển tiếp: Mức giá có thể bị điều chỉnh về 1,185 VND/kWh (mức trần khung giá chuyển tiếp). Một số dự phóng thận trọng giả định mức giảm xuống 7.09 UScent/kWh (-24% so với FiT1).

- Tỷ lệ sở hữu: 100%.

- Tình trạng pháp lý: Dự án được công nhận vận hành thương mại nhưng Chứng nhận nghiệm thu vận hành thương mại (CCA) được cấp vào ngày 28/02/2023, sau ngày hết thời hạn ưu đãi giá FiT2 (31/12/2020). Ngoài ra, dự án bị cho là không thuộc đối tượng được hưởng giá FIT 9.35 US cent/kWh của tỉnh Ninh Thuận, và không đủ điều kiện hưởng FiT1 do không được Thủ tướng Chính phủ phê duyệt.

- Hướng giải quyết: EVN đã đề xuất phương án xử lý (T08/25) theo hướng tháo gỡ: Các dự án đã có CCA (như Infra 1) sẽ được cho phép hưởng giá FIT từ thời điểm COD theo hợp đồng đã ký. HDG lập luận rằng Bộ Công Thương được ủy quyền phê duyệt các dự án điện mặt trời dưới 50 MW (áp dụng cho Infra 1), điều này làm cho việc dự án nhận thanh toán FiT1 trước đây là hợp lý.

4. 7A Thuận Nam

- Tên dự án: 7A Thuận Nam. Các tên gọi khác: Điện gió 7A, Trang trại điện gió 7A, 7A (Điện gió), 7A mở rộng (7A Giai đoạn 2).

- Vị trí: Ninh Thuận cũ (nay thuộc Khánh Hoà).

- Quy mô:

+ Công suất: 50 MW.

+ Sản lượng hàng năm dự kiến: 183 triệu kWh.

+ Công suất mở rộng (GĐ 2): 21 MW.

- Thời gian vận hành:

+ Dự án hiện tại (50 MW): Đã đi vào vận hành thương mại vào Q4/21.

+ Dự án mở rộng (GĐ 2 - 21 MW): Dự kiến vận hành thương mại vào khoảng 2025-2027, hoặc trước cuối năm 2027 (theo Quy hoạch điện VIII điều chỉnh), hoặc năm 2028.

- Giá bán dự kiến:

+ Dự án đang được hưởng giá FIT (giá khuyến khích).

+ Dự án đã ký kết phụ lục hợp đồng mua bán điện (PPA) với EVN, loại bỏ điều kiện về việc cam kết ngừng/giảm công suất.

- Tình trạng pháp lý:

+ Dự án hiện tại: Đã ký kết phụ lục hợp đồng mua bán điện với EVN. Đặc biệt, dự án đã chính thức loại bỏ điều kiện về việc cam kết ngừng/giảm công suất do công trình lưới điện giải tỏa công suất tại khu vực này đã đi vào vận hành.

+ Dự án 7A GĐ 2 (21 MW): Đã có chủ trương đầu tư và đang được đưa vào Kế hoạch thực hiện Quy hoạch điện VIII. Hiện đang thực hiện nghiên cứu, lập báo cáo tiền khả thi. Giá điện trúng thầu đối với dự án này sẽ là cơ sở để đánh giá tiềm năng các dự án NLTT kế tiếp của công ty.

- Tỷ lệ sở hữu: 100%.

- Tiến độ thực hiện dự án: Dự án đã hoàn thành và vận hành. Tiến độ đang tập trung vào việc thực hiện thủ tục đấu thầu cho Giai đoạn 2 (21 MW).

- Kế hoạch dự kiến: Việc loại bỏ cam kết cắt giảm công suất sẽ giúp gia tăng sản lượng điện khoảng 20% so với các năm trước, và dự kiến đóng góp thêm khoảng 50 tỷ đồng doanh thu mỗi năm cho HDG.

- Rủi ro đầu tư: Dự án này có khoản vay bằng EUR, có thể dẫn đến lỗ tỷ giá do việc đánh giá lại khoản vay (HDG đã ghi nhận khoản lỗ ròng tỷ giá tăng 8 lần so với cùng kỳ, lên tới 80 tỷ đồng trong Q2/25).

========================

Tuyên bố miễn trừ trách nhiệm:

1. Nội dung trong bài viết này được cung cấp nhằm mục đích tham khảo, giáo dục và chia sẻ kiến thức về phân tích tài chính. Nó không được xem là lời khuyên đầu tư, khuyến nghị mua hoặc bán tài sản tài chính. Tác giả không chịu trách nhiệm về bất cứ thiệt hại hoặc mất mát nào phát sinh từ việc cá nhân hoặc tổ chức sử dụng một phần hoặc toàn bộ thông tin trong bài viết này để đưa ra quyết định đầu tư.

2. Mặc dù tác giả cố gắng sử dụng các nguồn thông tin đáng tin cậy và cập nhật, nhưng không thể đảm bảo thông tin không sai sót, đầy đủ hoặc luôn mới nhất. Bạn nên tự kiểm tra, xác minh lại các thông tin trọng yếu trước khi ra quyết định.

3. Đầu tư tài chính là hoạt động tiềm ẩn nhiều rủi ro, nếu đang cân nhắc thực hiện giao dịch lớn hoặc phức tạp, bạn nên tìm đến các chuyên gia tài chính có kinh nghiệm để nhận được tư vấn phù hợp.

========================

Chia sẻ thông tin hữu ích