Tìm mã CK, công ty, tin tức

Theo dõi Pro

Tôn Nam Kim: Trải thảm 6.200 tỷ cho “siêu chu kỳ” thép xuất khẩu

Tín hiệu lạ sau bức màn đỏ của ngành thép

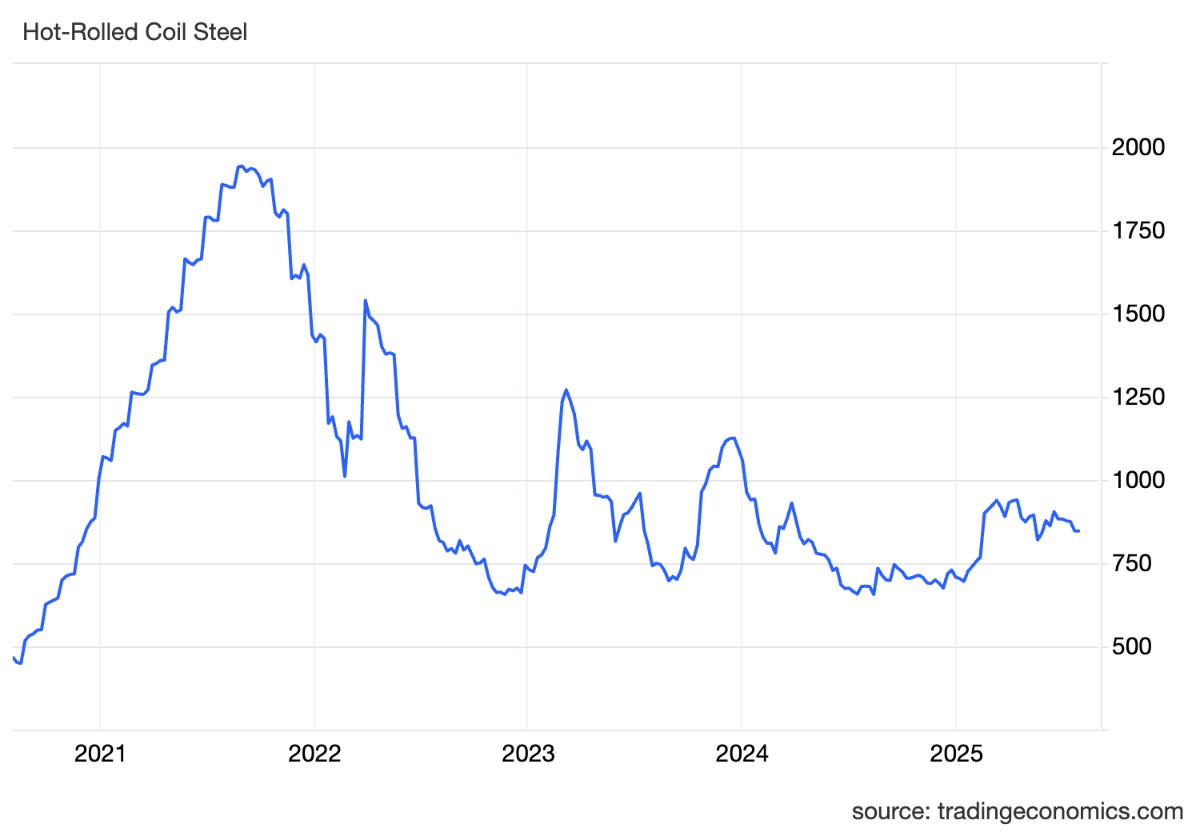

Ba năm qua, lợi nhuận toàn ngành thép Việt Nam rơi tự do. Giá HRC Trung Quốc liên tục dò đáy, biên lãi gộp co hẹp, cổ phiếu thép lặng lẽ “nằm sàn” dù VN-Index bùng nổ. Thế nhưng, chính sự ảm đạm đó lại đang ươm mầm một vòng tăng trưởng mới – đặc biệt cho các doanh nghiệp lấy xuất khẩu làm trọng tâm.

Việt Nam trở thành “trạm trung chuyển” HRC lớn nhất của Trung Quốc

Năm 2023, Việt Nam vượt Hàn Quốc để trở thành thị trường nhập HRC số 1 của Trung Quốc. Từ đây, tôn mạ và ống thép được gia công tại các nhà máy trong nước rồi xuất khẩu ngược sang Mỹ, EU, Trung Đông. Trong “bộ đôi” xuất khẩu, Nam Kim (NKG) chiếm khoảng 60-70 % thị phần tôn mạ, cao hơn Hoa Sen. Điều quan trọng hơn: NKG đang âm thầm gia tăng công suất để đón đầu cú nhảy nhu cầu hậu suy thoái.

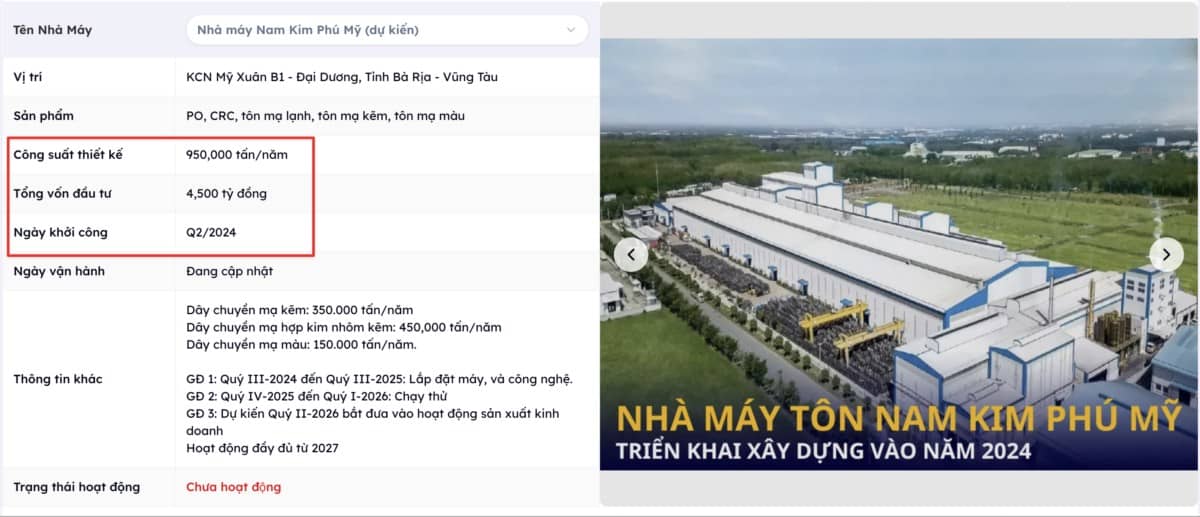

Dự án Phú Mỹ – bước nhảy công suất +95 %

Trong báo cáo tài chính quý II/2025, mục “chi phí xây dựng cơ bản dở dang” của NKG vọt thêm gần 3.000 tỷ. Đó chính là giai đoạn một của khu liên hợp Phú Mỹ mở rộng, tổng vốn đầu tư dự kiến 6.200 tỷ, nâng công suất tôn mạ thêm 950.000 tấn/năm. Khi hoàn thành, công suất toàn hệ thống sẽ đạt xấp xỉ 2,2 triệu tấn – gần gấp đôi hiện tại. Nhờ tận dụng hạ tầng cảng và kho HRC sẵn có, NKG kỳ vọng biên lợi nhuận gộp tái lập mức 18-20 % như giai đoạn bùng nổ 2021.

“Khoảng trống HRC” – đòn bẩy lợi nhuận khó lặp lại?

Giá HRC Trung Quốc hiện thấp hơn HRC Mỹ/EU tối thiểu 80 USD/tấn. Khoảng chênh lệch này, cộng với thuế nhập ưu đãi và chi phí gia công cạnh tranh, cho phép NKG “mở spread” lợi nhuận: nhập rẻ – gia công nhanh – bán đắt. Nếu kịch bản dư cung nội địa Trung Quốc kéo dài, spread hoàn toàn có thể mở thêm 20-30 USD/tấn, đủ để EPS của NKG chuyển từ “đi ngang” sang tăng trưởng kép 2025-2026.

Rủi ro & lá chắn

– Thuế chống bán phá giá tại EU/Mỹ luôn rình rập. Tuy nhiên, NKG đã đa dạng đích đến: thêm Trung Đông, Nam Mỹ – khu vực áp dụng quota linh hoạt hơn.

– Vốn hoá xấp xỉ 6.500 tỷ, P/B ~0,8, biên an toàn định giá rộng hơn các cổ phiếu thép đã “hồi” mạnh.

– Cơ cấu nợ cải thiện: dư nợ ngắn hạn giảm 15 % so với đầu năm, room vay mới dành cho Phú Mỹ chủ yếu là tín dụng ưu đãi dài hạn.

Triển vọng định giá lại

Giả sử dự án hoàn thành đúng tiến độ cuối 2025, doanh thu có thể tăng thêm 12-14 nghìn tỷ, lợi nhuận sau thuế quay về mốc 1-1,2 nghìn tỷ như đỉnh 2021. Với P/E mục tiêu 10-12 lần, vốn hoá NKG có cửa x2 so với hiện tại, một khi thị trường thép “khởi động” cùng chu kỳ bơm tiền toàn cầu.

Kết luận

Từ “kẻ nhập siêu HRC” đến “cửa ngõ thép thế giới”, Việt Nam đang nắm lợi thế chuỗi cung ứng hiếm có. Nam Kim, với dự án Phú Mỹ 6.200 tỷ và vị thế dẫn đầu xuất khẩu tôn mạ, là cổ phiếu thép hiếm hoi hội đủ ba yếu tố: giá rẻ – công suất mở rộng – spread lợi nhuận rộng dần. Khi thị trường còn chìm trong sắc đỏ, đây có thể chính là “điểm rơi” lý tưởng cho các nhà đầu tư tăng trưởng dài hạn.

Chia sẻ thông tin hữu ích