Tìm mã CK, công ty, tin tức

Theo dõi Pro

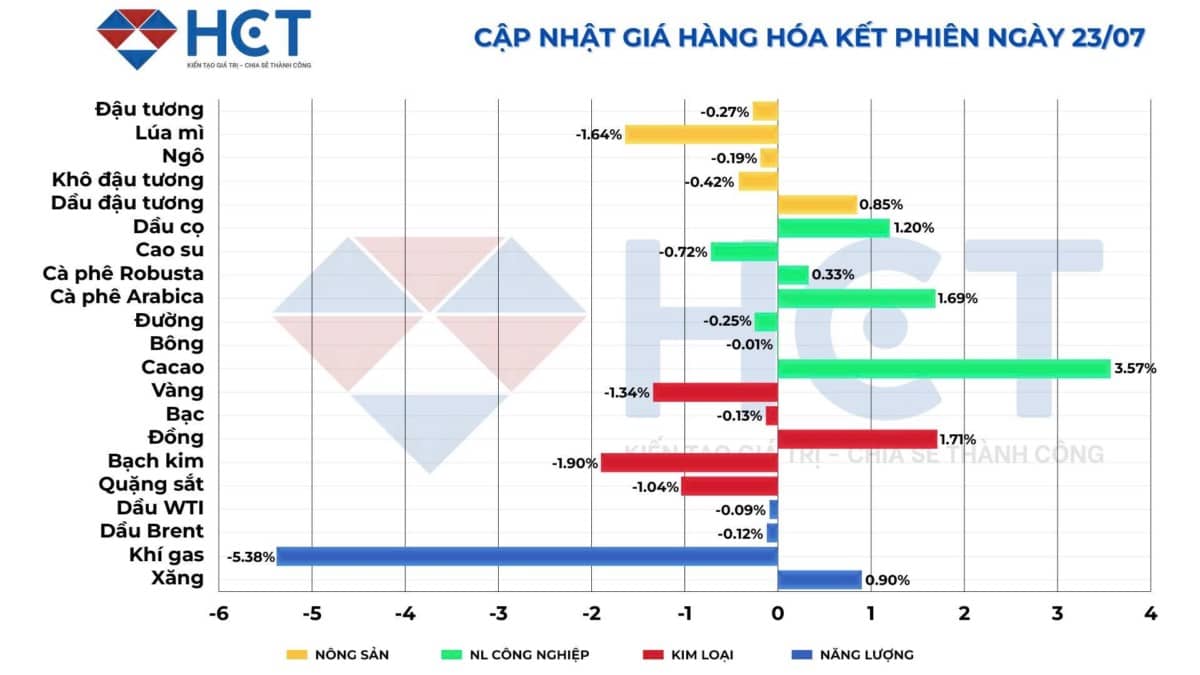

Thị trường hàng hóa ngày 23/7: Kim loại cơ bản và nông sản tăng mạnh, dầu và vàng chịu áp lực điều chỉnh

Phiên giao dịch ngày 23/7 ghi nhận sự phân hóa rõ rệt giữa các nhóm hàng hóa. Trong khi kim loại cơ bản và nông sản mềm (soft commodities) duy trì đà tăng tích cực nhờ các yếu tố cung – cầu và thời tiết, nhóm năng lượng và kim loại quý lại chịu áp lực điều chỉnh do đồng USD mạnh lên và lợi suất trái phiếu Mỹ tăng.

1. NĂNG LƯỢNG: DẦU THÔ VÀ KHÍ TỰ NHIÊN DIỄN BIẾN TRÁI CHIỀU

Giá dầu thô WTI và Brent giảm nhẹ phiên thứ hai liên tiếp do áp lực từ nguồn cung dồi dào và đồng USD mạnh lên.

- WTI đóng cửa quanh ngưỡng 74.6 USD/thùng, giảm 0.5%,

- Brent mất 0.45 USD, giao dịch quanh 78.8 USD/thùng.

Các nhà đầu tư tiếp tục thận trọng trước thông tin về khả năng Mỹ và Trung Quốc có thể nối lại đàm phán thương mại, nhưng đồng thời cũng cân nhắc rủi ro địa chính trị tại Trung Đông và dữ liệu tồn kho dầu thô Mỹ sẽ công bố cuối tuần.

Ngược lại, khí tự nhiên phục hồi nhẹ +0.6% lên 3.08 USD/MMBtu, nhờ thời tiết nắng nóng tại Mỹ làm tăng nhu cầu làm mát, trong khi tồn kho khí giảm chậm hơn dự kiến.

2. KIM LOẠI: KIM LOẠI CƠ BẢN TĂNG MẠNH, KIM LOẠI QUÝ ĐIỀU CHỈNH

Trong khi vàng và bạc tiếp tục chịu áp lực điều chỉnh, thì các kim loại cơ bản như thiếc, chì, kẽm đồng loạt tăng mạnh nhờ tồn kho trên sàn LME sụt giảm.

- Vàng giảm 0.2% về 1,387.6 USD/oz, do đồng USD mạnh và lợi suất trái phiếu chính phủ Mỹ 10 năm tăng vượt 4.3%.

- Bạc mất 0.46%, còn 39.7 USD/oz, sau khi đã tăng mạnh trong tuần trước.

- Thiếc dẫn đầu nhóm kim loại công nghiệp, tăng +2.27% lên 34,540 USD/tấn – mức cao nhất trong hơn 5 tháng.

- Kẽm và chì lần lượt tăng 1.38% và 1.46%, nhờ tồn kho tại châu Âu giảm và nhu cầu phục hồi trong ngành ô tô.

Diễn biến này cho thấy dòng tiền đầu cơ đang quay lại các mặt hàng kim loại công nghiệp trong bối cảnh Trung Quốc – nước tiêu thụ hàng đầu thế giới – tiếp tục tung ra các chính sách kích thích mới.

3. NÔNG SẢN: CA CAO, CÀ PHÊ, NƯỚC CAM DẪN DẮT ĐÀ TĂNG

Nhóm nông sản mềm tiếp tục có phiên giao dịch tích cực:

- Ca cao tăng mạnh +2.21%, chốt ở 5,448 GBP/tấn, nhờ lo ngại thời tiết khô hạn tại Bờ Biển Ngà và Ghana sẽ làm giảm sản lượng niên vụ tới.

- Cà phê Arabica tăng +1.34%, do dự báo sương giá nhẹ tại miền nam Brazil trong những ngày tới.

- Nước cam ép đông lạnh tăng mạnh +2.01%, lên mức cao kỷ lục 3.38 USD/lb, do dịch bệnh citrus greening tiếp tục ảnh hưởng đến nguồn cung Florida.

- Ngược lại, ngô, đậu tương và lúa mì giao dịch kém sôi động khi thị trường chờ báo cáo sản lượng và tồn kho mới từ USDA vào cuối tuần này. Giá các mặt hàng này biến động trong biên độ hẹp dưới 0.5%.

4. TÁC ĐỘNG TỪ CHÍNH SÁCH THƯƠNG MẠI

Giới đầu tư đang theo sát thông tin về việc Mỹ có thể áp thuế bổ sung đối với một số mặt hàng nhập khẩu từ Trung Quốc và Thái Lan kể từ đầu tháng 8. Các sản phẩm kim loại và tiêu dùng như trang sức bạc, thép mạ, thực phẩm chế biến có thể chịu tác động trực tiếp.

Tình hình này không chỉ ảnh hưởng tới các doanh nghiệp xuất khẩu tại châu Á mà còn làm thay đổi kỳ vọng cung – cầu toàn cầu, đặc biệt là nhóm kim loại và nông sản vốn nhạy cảm với thuế nhập khẩu.

5. KHUYẾN NGHỊ GIAO DỊCH

- Thiếc, chì, ca cao vẫn là nhóm hàng có xu hướng tăng trung hạn do yếu tố cung khan hiếm và nhu cầu phục hồi mạnh.

- Vàng và dầu thô cần thận trọng do đang có dấu hiệu tạo vùng phân phối. Nên chờ tín hiệu rõ ràng hơn từ các báo cáo vĩ mô và chính sách tiền tệ.

- Cà phê và nước cam ép vẫn tiềm năng trong ngắn hạn nếu điều kiện thời tiết tiếp tục bất lợi tại Nam Mỹ và Mỹ.

TỔNG KẾT

Phiên 23/7 phản ánh sự phân hóa rõ rệt của dòng tiền trong bối cảnh thị trường hàng hóa toàn cầu đang bị chi phối bởi nhiều yếu tố: từ thời tiết, chính sách thuế, đến biến động tỷ giá.

Các nhà đầu tư cần chú ý theo sát thông tin cập nhật từ các báo cáo chính phủ và diễn biến thương mại toàn cầu để đưa ra quyết định phù hợp trong giai đoạn nhạy cảm này.

Mã chứng khoán liên quan bài viết

56.85 -0.12 (-0.20%)

66.27 -0.11 (-0.17%)

4,331.47 -7.00 (-0.16%)

357.14 +9.94 (+2.86%)

5,958.00 -40.00 (-0.67%)

Chia sẻ thông tin hữu ích