Tìm mã CK, công ty, tin tức

Theo dõi Pro

Thị trường đường thế giới: Áp lực dư cung gia tăng dù giá đã về vùng hỗ trợ?

Tính đến giữa tháng 7/2025, giá đường thô trên sàn ICE (Hợp đồng #11) dao động quanh ngưỡng 16,3 cent/pound, đánh dấu vùng hỗ trợ kỹ thuật quan trọng sau giai đoạn giảm mạnh trong quý II. Trong khi đó, giá đường trắng London duy trì quanh mốc $480/tấn, không có đột phá lớn về xu hướng.

Tuy nhiên, áp lực cung vẫn là yếu tố chi phối xu hướng trung hạn. Theo USDA (báo cáo công bố ngày 22/05), sản lượng đường toàn cầu niên vụ 2025/26 dự kiến đạt 189,3 triệu tấn, tăng hơn 4,7% so với cùng kỳ năm trước. Tồn kho cuối kỳ được dự báo tăng mạnh lên 41,2 triệu tấn (+7,5%), cho thấy nguồn cung đang vượt xa nhu cầu tiêu thụ.

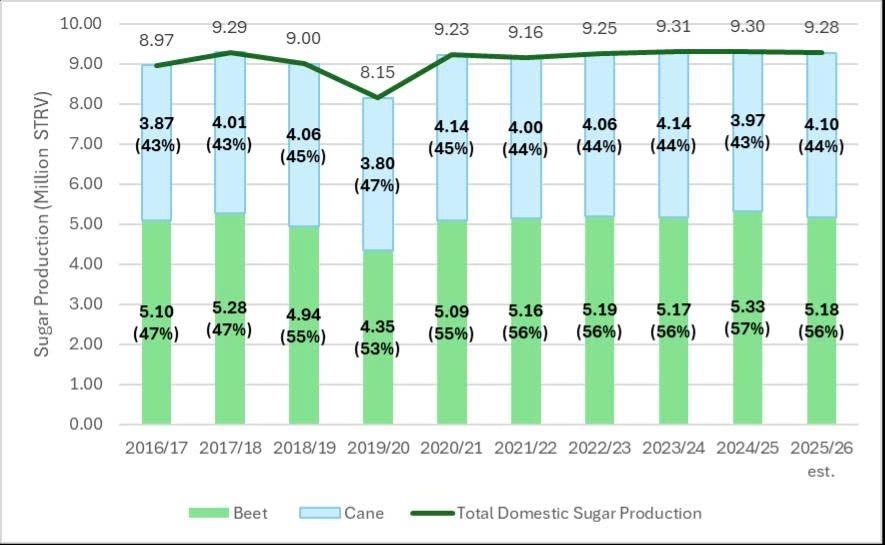

Hình: Sản lượng đường nội địa Mỹ dự báo đạt 9.28 triệu STRV trong niên vụ 2025/26, ổn định so với các năm trước. Đường củ cải tiếp tục chiếm khoảng 56% tổng sản lượng.

Tổ chức Czarnikow – một trong những đơn vị phân tích đường uy tín – cũng nâng dự báo dư thừa toàn cầu lên 7,5 triệu tấn, mức cao nhất kể từ năm 2017. Con số này phản ánh rõ áp lực giảm giá đang hiện hữu.

1. ĐỘNG LỰC PHỤ THUỘC VÀO NHỮNG “ĐIỂM TỰA NGẮN HẠN”

- Brazil: Nguồn cung giảm nhưng chưa đủ để xoay chuyển cục diện

Mặc dù Brazil – quốc gia xuất khẩu đường lớn nhất thế giới – đang ghi nhận sản lượng suy giảm do thời tiết bất lợi, nhưng mức giảm chưa đủ lớn để cân bằng với sự gia tăng từ Ấn Độ và Thái Lan. Theo UNICA, sản lượng đường trong nửa đầu năm 2025 của vùng Trung – Nam Brazil giảm 14,6% so với cùng kỳ, chủ yếu do điều kiện hạn hán và chu kỳ cắt mía bị gián đoạn.

Tuy nhiên, yếu tố này mới chỉ giúp ngăn đà rơi quá sâu của giá, chứ chưa tạo ra sóng hồi thực sự đáng kể.

- Ấn Độ và chính sách xuất khẩu

Trái ngược với Brazil, Ấn Độ đang có mùa vụ thuận lợi nhờ mưa gió mùa đến sớm và lượng mưa trên trung bình. Bộ Nông nghiệp nước này dự báo sản lượng đường niên vụ 2025/26 có thể đạt 35 triệu tấn, tăng 19% so với năm ngoái. Đồng thời, chính phủ đã cho phép xuất khẩu khoảng 1 triệu tấn đường, nhằm giảm áp lực tồn kho nội địa và hỗ trợ giá nông sản.

Tuy nhiên, bước đi này không tác động quá lớn đến cán cân cung – cầu toàn cầu, do mức dư thừa vẫn rất lớn.

2. ÁP LỰC TỪ CHÂU ÂU: GIÁ THẤP GÂY LỖ CHO DOANH NGHIỆP

- Tại châu Âu, giá đường trong nước vẫn neo dưới ngưỡng chi phí sản xuất. Tập đoàn Suedzucker – nhà sản xuất đường lớn nhất EU – vừa công bố lợi nhuận quý I/2025 giảm tới 85%, riêng mảng đường lỗ hơn 56 triệu euro. Trong khi đó, Tereos cho biết diện tích trồng củ cải đường tại EU mùa tới sẽ giảm 9% do giá thấp và áp lực chi phí tăng.

- Điều này báo hiệu nguy cơ thu hẹp nguồn cung trong trung hạn tại EU, tuy nhiên tác động chưa đủ lớn để làm thay đổi xu thế giá toàn cầu trong ngắn hạn.

3. NHỮNG YẾU TỐ VĨ MÔ CẦN THEO DÕI

- Tác động từ USD và thương mại toàn cầu

Đồng USD đang có dấu hiệu phục hồi nhẹ sau khi giảm hơn 10% từ đầu năm đến tháng 6. Nếu xu hướng phục hồi tiếp tục, các mặt hàng định giá bằng USD như đường sẽ trở nên đắt hơn đối với người mua quốc tế – qua đó tạo áp lực giảm giá.

Ngoài ra, chính sách thương mại của Mỹ với 23 quốc gia (bao gồm Brazil, Ấn Độ, Thái Lan…) cũng là yếu tố rủi ro tiềm ẩn, có thể tác động đến chi phí xuất khẩu và biến động tỷ giá.

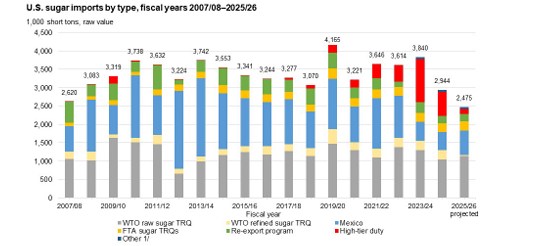

Hình: Nhập khẩu đường của Mỹ dự báo giảm mạnh xuống còn 2,475 nghìn tấn trong niên vụ 2025/26 – mức thấp nhất kể từ 2009, chủ yếu do nguồn cung nội địa ổn định và nhập khẩu từ Mexico thu hẹp. Nguồn: USDA, tháng 7/2025.

- Thay đổi trong hành vi tiêu dùng: thuốc giảm cân và sức khỏe cộng đồng

Một yếu tố dài hạn đang được giới phân tích theo dõi sát là sự phổ biến nhanh chóng của nhóm thuốc giảm cân mới như Wegovy hay Ozempic (GLP‑1), có khả năng làm giảm nhu cầu tiêu thụ đường tại các nước phát triển. Các nghiên cứu ban đầu cho thấy mức tiêu thụ đường của người dùng các thuốc này giảm 10–15% so với mức trung bình.

KẾT LUẬN: KHẢ NĂNG GIÁ ĐƯỜNG DAO ĐỘNG HẸP TRONG VÙNG 15,5 – 17¢/lb

Với tình hình dư cung toàn cầu đang mở rộng, giá đường khó có khả năng bật tăng mạnh nếu không có cú sốc từ thời tiết hoặc chính sách xuất khẩu bất ngờ. Tuy nhiên, vùng giá quanh 16¢/lb hiện đang là hỗ trợ kỹ thuật khá vững và có thể là nền giá trong ngắn hạn.

Đối với nhà đầu tư hàng hóa, giai đoạn hiện tại đòi hỏi chiến lược phòng thủ, ưu tiên giao dịch ngắn hạn với nguyên tắc quản trị vốn chặt chẽ. Đồng thời, cần theo dõi sát biến động từ Brazil, chính sách xuất khẩu của Ấn Độ và diễn biến đồng USD để điều chỉnh chiến lược phù hợp.

Gợi ý chiến lược:

Ngắn hạn (1–3 tuần): Ưu tiên chiến lược đi ngang hoặc bán tại kháng cự ~17,0¢/lb.

Trung hạn: Theo dõi sát dữ liệu tồn kho và báo cáo mùa vụ từ USDA tháng 8/2025.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích