Tìm mã CK, công ty, tin tức

Theo dõi Pro

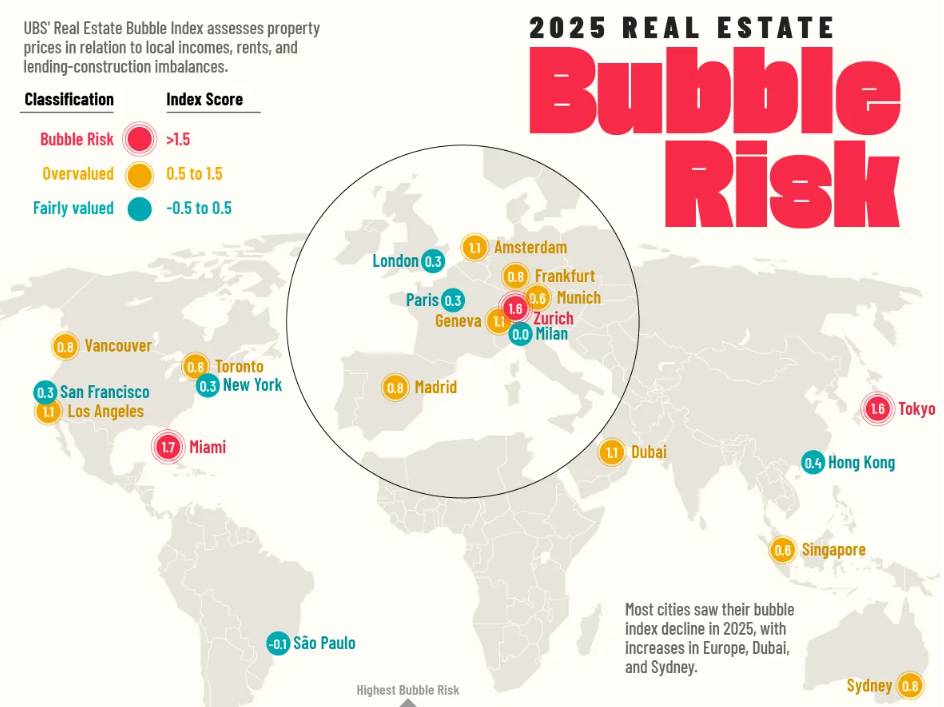

Rủi ro bong bóng bất động sản toàn cầu ?

Sau nhiều năm tăng giá chưa từng có nhờ các biện pháp kích thích tiền tệ thời đại đại dịch và sự thay đổi mô hình nhân khẩu học, thị trường bất động sản toàn cầu đang bước vào giai đoạn phân kỳ. Trong khi lãi suất thế chấp tăng cao và khả năng chi trả giảm sút đã làm giảm nhu cầu ở nhiều khu vực đô thị, một số thị trường nhất định vẫn tiếp tục chứng kiến giá tăng nhanh, làm dấy lên lo ngại về sự hình thành bong bóng địa phương.

Địa lý mới của rủi ro nhà ở

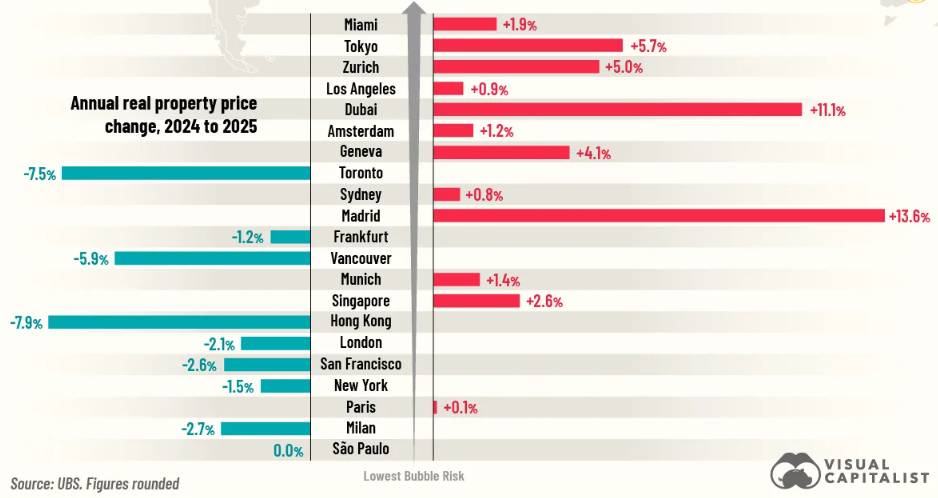

Theo Chỉ số Bong bóng Bất động sản Toàn cầu mới nhất của UBS, Miami đã nổi lên là thị trường nhà ở quá nóng nhất thế giới, với điểm rủi ro bong bóng là 1,73 - cao hơn nhiều so với ngưỡng quan trọng 1,5, báo hiệu mức độ dễ bị tổn thương cao. Giá nhà thực tế tại thành phố lớn nhất Florida này đã tăng 1,9% so với cùng kỳ năm trước, do dòng di cư ổn định từ các tiểu bang có thuế suất cao, dòng vốn nước ngoài đổ vào và nguồn cung hạn chế tại các khu vực ven biển hấp dẫn.

Tokyo bám sát phía sau với điểm số 1,59, được hỗ trợ bởi mức tăng trưởng giá thực tế đáng kinh ngạc 5,7%. Thị trường nhà ở của thủ đô Nhật Bản đã thách thức các xu hướng nhân khẩu học chung của quốc gia, được hưởng lợi từ vai trò trung tâm tài chính toàn cầu và sự tập trung đô thị đang diễn ra của Tokyo. Zurich đứng thứ ba với điểm số 1,55, phản ánh những hạn chế dai dẳng về nguồn cung của Thụy Sĩ và vị thế của thành phố này như một trung tâm quản lý tài sản.

Hiểu về động lực bong bóng

Phương pháp luận của UBS đánh giá thị trường nhà ở thông qua nhiều góc độ: tỷ lệ giá trên thu nhập đo lường mức độ căng thẳng về khả năng chi trả, tỷ lệ giá trên tiền thuê nhà đánh giá liệu việc sở hữu đã trở nên hợp lý về mặt kinh tế so với việc đi thuê hay chưa và xu hướng tín dụng thế chấp và hoạt động xây dựng cho thấy khả năng dư thừa năng lực hoặc tình trạng đầu cơ quá mức.

Thị trường đạt điểm trên 1,5 đối mặt với "rủi ro bong bóng", cho thấy giá cả đã tách khỏi các yếu tố cơ bản của nền kinh tế. Điểm từ 0,5 đến 1,5 cho thấy "định giá quá cao" mà không có nguy cơ sụp đổ tức thời, trong khi điểm từ -0,5 đến 0,5 cho thấy định giá hợp lý so với điều kiện kinh tế địa phương.

Trong số 21 thành phố được phân tích, Los Angeles (1,11) và Dubai (1,09) chiếm vị trí cao nhất trong nhóm được định giá quá cao, mặc dù cả hai đều nằm dưới ngưỡng bong bóng. Theo ước tính của UBS, mức tăng giá 11,1% hằng năm của Dubai đã đẩy giá thực tế trung bình lên khoảng 50% trong năm năm. Tuy nhiên, các nhà phân tích dự đoán giá nhà sẽ hạ nhiệt vào năm 2026 khi một loạt các dự án xây dựng mới hoàn thành.

Điều chỉnh khả năng chi trả

Diễn biến đáng kể nhất trong năm 2025 là sự giảm tốc mạnh mẽ - và trong một số trường hợp, là sự suy giảm hoàn toàn - của các thị trường vốn đã quá nóng trước đây. Toronto, vốn từ lâu được biết đến với tỷ lệ giá trên thu nhập cực cao, đã chứng kiến mức giảm giá thực tế 7,5% do lãi suất thế chấp trên 6% đã đẩy những người mua nhà nhỏ lẻ ra khỏi cuộc chơi. Điểm rủi ro bong bóng của thành phố đã giảm đáng kể so với mức đỉnh điểm năm 2024.

Hồng Kông còn thể hiện một sự điều chỉnh mạnh mẽ hơn nữa, với giá thực tế giảm 7,9% và thành phố chuyển từ vùng định giá quá cao sang vùng định giá hợp lý. Sự điều chỉnh này phản ánh nhiều yếu tố bất lợi: dòng người di cư, bất ổn địa chính trị và lập trường quản lý của Bắc Kinh đối với hoạt động đầu cơ bất động sản.

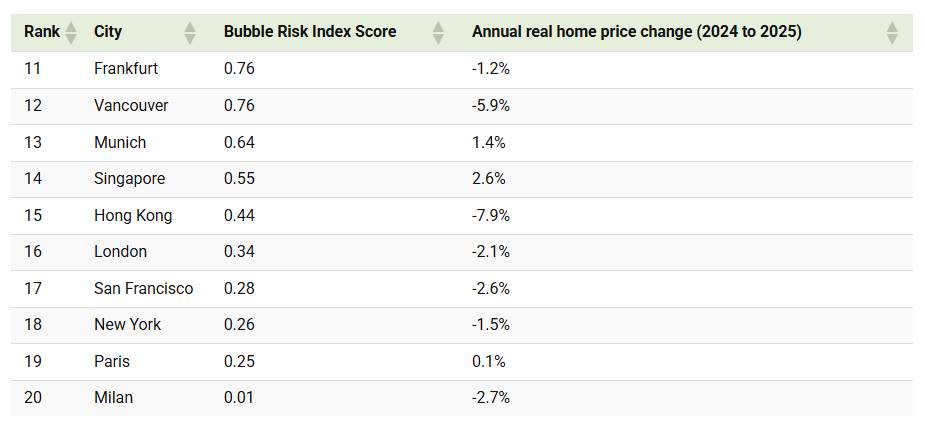

Vancouver, Frankfurt, London và San Francisco cũng ghi nhận mức giảm giá tương tự do những hạn chế về khả năng chi trả kết hợp với chính sách tiền tệ thắt chặt. Tại các thị trường này, sự gia tăng mạnh mẽ của xu hướng làm việc từ xa sau đại dịch ban đầu đã thúc đẩy nhu cầu, nhưng chi phí tài chính cao hơn kể từ đó đã tái khẳng định những hạn chế truyền thống đối với tăng trưởng giá.

Sự khác biệt khu vực và hàm ý chính sách

Sự khác biệt giữa thị trường tăng giá và thị trường điều chỉnh phản ánh những khác biệt cơ bản về độ co giãn cung, môi trường pháp lý và quỹ đạo kinh tế. Miami và Dubai có chung những đặc điểm cho phép giá tiếp tục tăng: quy hoạch phân vùng linh hoạt nhưng vẫn không theo kịp nhu cầu, cơ cấu thuế thuận lợi thu hút vốn lưu động, và mô hình kinh tế tập trung vào tài chính, du lịch và dịch vụ kinh doanh quốc tế.

Ngược lại, các thị trường đang điều chỉnh có xu hướng áp dụng chính sách hạn chế nguồn cung tạo ra mức giá không bền vững (Toronto, Vancouver) hoặc những trở ngại kinh tế làm suy yếu nhu cầu (Hồng Kông, London sau Brexit).

Madrid là một trường hợp trung bình thú vị, với mức tăng trưởng giá thực tế mạnh nhất trong chỉ số là 13,6% nhưng vẫn nằm ngay dưới mức rủi ro bong bóng là 0,77. Sự phục hồi kinh tế của Tây Ban Nha, cùng với sự nổi lên của Madrid như một trung tâm công nghệ châu Âu, đã thúc đẩy nhu cầu trong khi hoạt động xây dựng vẫn chưa phản ứng đầy đủ.

Nhìn về phía trước: Những thách thức về cấu trúc vẫn còn tồn tại

Bất chấp những điều chỉnh cục bộ, các yếu tố cơ bản dẫn đến tình trạng nhà ở quá đắt đỏ vẫn phần lớn không thay đổi. Chi phí xây dựng đã tăng đáng kể kể từ năm 2020 do gián đoạn chuỗi cung ứng và thiếu hụt lao động. Các hạn chế về quy hoạch tại các khu vực đô thị đáng sống tiếp tục hạn chế khả năng đáp ứng của nguồn cung. Và các yếu tố nhân khẩu học - bao gồm sự hình thành hộ gia đình thế hệ millennials và mô hình di cư quốc tế - vẫn duy trì nhu cầu cơ bản.

Đối với các nhà hoạch định chính sách, những quỹ đạo trái chiều đặt ra những thách thức rõ rệt. Trong các thị trường rủi ro bong bóng, điều cấp thiết là ngăn chặn những đợt điều chỉnh hỗn loạn có thể gây ra bất ổn tài chính rộng hơn, xét đến vai trò của nhà ở trong tài sản hộ gia đình và bảng cân đối kế toán của ngành ngân hàng. Trong các thị trường điều chỉnh, rủi ro là giá nhà giảm kết hợp với lãi suất thế chấp cao hơn sẽ khiến người mua nhà gần đây rơi vào tình trạng vốn chủ sở hữu âm, hạn chế tiêu dùng và khả năng di chuyển lao động.

Chỉ số UBS năm 2025 cho thấy mặc dù rủi ro bong bóng nhà đất toàn cầu đã giảm bớt so với mức đỉnh điểm thời đại đại dịch, nhưng các điểm yếu cục bộ vẫn còn đáng kể. Các thị trường như Miami, Tokyo và Zurich cần được theo dõi chặt chẽ, đặc biệt nếu điều kiện kinh tế xấu đi hoặc các ngân hàng trung ương duy trì chính sách tiền tệ hạn chế lâu hơn dự kiến. Năm tới sẽ kiểm tra xem những thị trường nóng này có thể hạ cánh mềm hay sẽ đi theo con đường điều chỉnh đã diễn ra ở Toronto, Hồng Kông và các thành phố khác trước đây vốn đã quá nóng.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Chia sẻ thông tin hữu ích