Tìm mã CK, công ty, tin tức

Theo dõi Pro

PVS và của để dành giúp lợi nhuận tăng kỷ lục

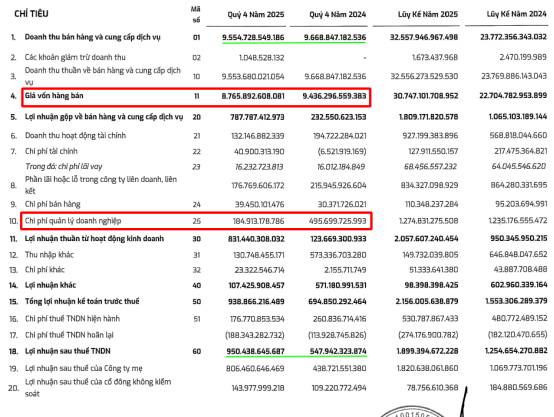

Báo cáo tài chính quý 4/2025 của PVS tạo ra một điểm rất đáng chú ý: lợi nhuận sau thuế đạt mức cao kỷ lục gần 950 tỷ đồng, tăng 74%, trong khi doanh thu không tăng thậm chí sụt giảm nhẹ so với quý trước.

Nguyên nhân trực tiếp nằm ở việc giá vốn hàng bán giảm mạnh. Biên lợi nhuận gộp được cải thiện đủ lớn để cover lại các chi phí tài chính, chi phí lãi vay và chi phí quản lý doanh nghiệp. Nói cách khác, PVS không cần tăng doanh thu để tạo ra lợi nhuận đột biến, mà tối ưu hiệu quả từ những hợp đồng đang triển khai.

Tuy nhiên, phần quan trọng nhất của câu chuyện nằm ở các khoản hoàn nhập dự phòng ngắn hạn 251 tỷ đồng liên quan đến nghĩa vụ thuê đất của dự án Sao Mai Bến Đình sau khi ban lãnh đạo làm việc với cơ quan thuế. Đây không chỉ là một khoản thu nhập kế toán, mà còn giúp làm sạch bảng cân đối và giảm nghĩa vụ tiềm ẩn trong tương lai.

Bên cạnh đó, PVS cũng thông báo dự án Sao Vàng Đại Nguyệt đang bước vào giai đoạn cuối của bảo hành, dự kiến hoàn tất vào khoảng tháng 2/2026. Khi nhận được giấy chứng nhận hoàn thành công trình, doanh nghiệp có khả năng hoàn nhập thêm khoảng 700 tỷ đồng dự phòng bảo hành công trình, mở ra dư địa lợi nhuận đáng kể cho các quý tiếp theo, ngay cả khi doanh thu không tăng mạnh.

Các hành động trên không phải ngẫu nhiên mà là những "toan tính" chiến lược nhằm tạo ra một quý kinh doanh kỷ lục, làm đẹp bức tranh tài chính. Mục tiêu rất rõ ràng: tạo một nền tảng tài chính vững chắc và hấp dẫn nhất từ trước đến nay để xúc tiến kế hoạch tăng vốn và chuyển sàn từ HNX sang HOSE trong 2026.

Kết quả tốt là vậy nhưng các doanh nghiệp nhà nước nói chung và PVS nói riêng luôn giữ thận trọng đặt kế hoạch thấp hơn trong năm 2026, kế hoạch LNST trong năm 2026 là 990 tỷ, trong khi LNST năm nay đạt 1.900 tỷ. Kế hoạch này được đặt ra trước khi có NQ79 nên chưa phản ánh định hướng này. Bản chất là không được "cầm đèn chạy trước ô tô" khi đang chờ thông qua và ban hành những chính sách mới. Quan trọng hơn, các doanh nghiệp nhà nước bị ràng buộc bởi Nghị định 51/2016/NĐ-CP về cơ chế tiền lương và thưởng. Cơ chế này khá cứng nhắc, khiến việc đặt kế hoạch thấp trở thành lựa chọn an toàn, vừa tránh rủi ro “vượt đèn đỏ” chính sách, vừa tạo dư địa vượt kế hoạch để phát sinh thêm thu nhập hợp pháp ngoài khung lương thưởng cố định.

Vì vậy, khi nhìn vào kế hoạch 2026 của PVS, nhà đầu tư cần hiểu rằng con số thấp không phản ánh năng lực tạo lợi nhuận, mà phản ánh cách doanh nghiệp nhà nước quản trị rủi ro chính sách. Trong bối cảnh chu kỳ đầu tư dầu khí đang quay trở lại, những gì PVS đang làm ở thời điểm này giống như việc dọn nền trước khi xây tầng cao hơn.

Chia sẻ thông tin hữu ích