Tìm mã CK, công ty, tin tức

Theo dõi Pro

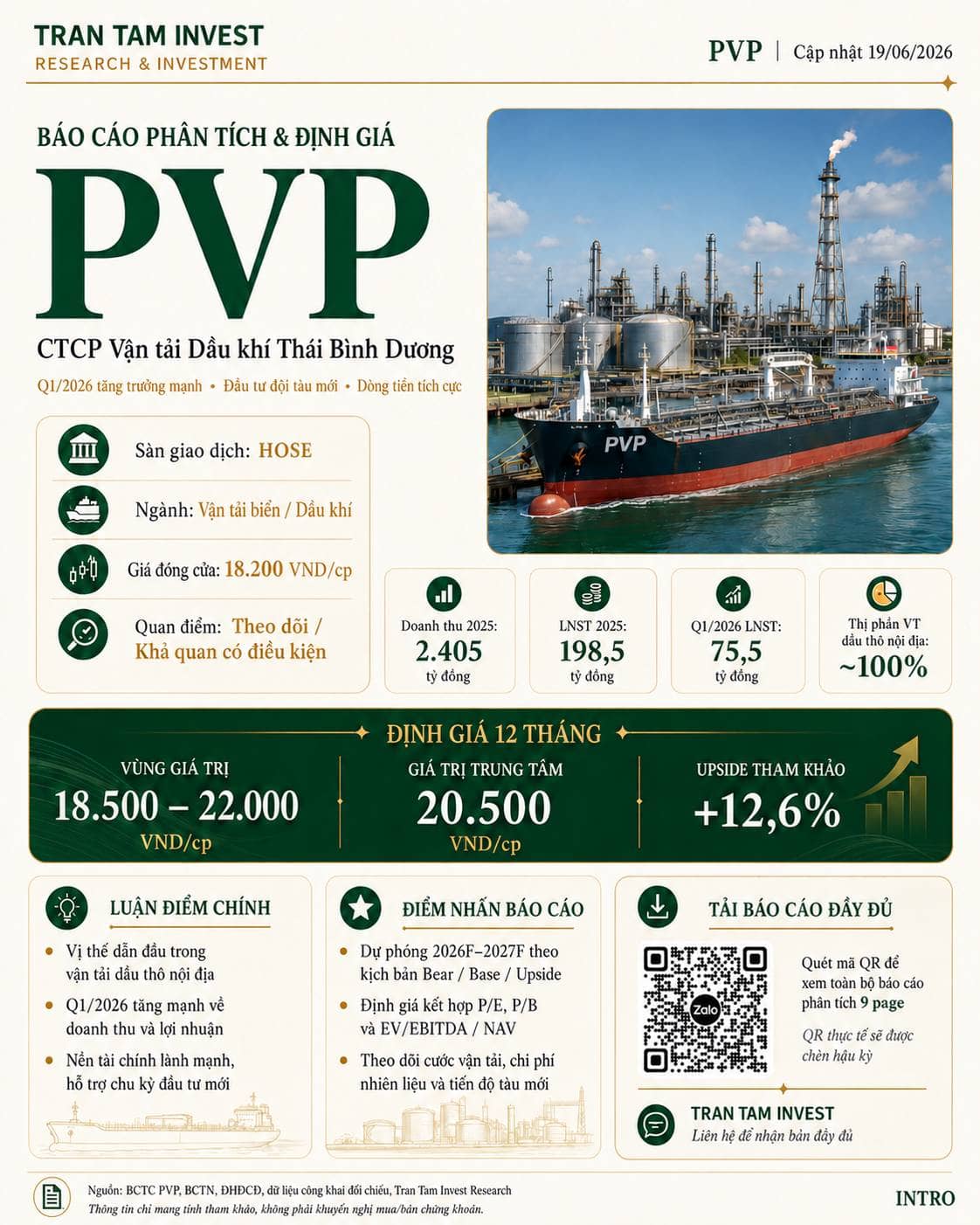

📌 PVP – Công ty cổ phần Vận tải Dầu khí Thái Bình Dương

BÁO CÁO PHÂN TÍCH & ĐỊNH GIÁ CỔ PHIẾU PVP 19/06/2026

Quan điểm: Theo dõi / Khả quan có điều kiện

Giá đóng cửa tham chiếu: 18.200 đồng/cp

Vùng giá trị hợp lý 12 tháng: 18.500 – 22.000 đồng/cp

Giá trị trung tâm: 20.500 đồng/cp

Upside tham khảo: khoảng +12,6%

1️⃣ Tổng quan nhanh về PVP

PVP – CTCP Vận tải Dầu khí Thái Bình Dương – là doanh nghiệp hoạt động trong lĩnh vực vận tải biển dầu khí, với trọng tâm chính là vận chuyển dầu thô, dầu sản phẩm, hóa chất và dịch vụ FSO. Đây là doanh nghiệp có vai trò quan trọng trong chuỗi vận chuyển dầu thô phục vụ Nhà máy lọc dầu Dung Quất, đồng thời có định hướng mở rộng đội tàu để khai thác thêm các tuyến vận tải quốc tế trong giai đoạn tới.

Điểm đáng chú ý của PVP nằm ở vị thế đặc thù trong ngành. Doanh nghiệp đang giữ vai trò gần như chủ lực trong vận chuyển dầu thô nội địa, có mối liên kết chặt với hệ sinh thái dầu khí và các khách hàng lớn như PVN, BSR, NMLD Dung Quất, PV GAS cùng một số khách hàng trong và ngoài nước.

Ở góc nhìn đầu tư, PVP không phải là câu chuyện tăng trưởng nóng, mà phù hợp hơn với nhóm doanh nghiệp có tài sản lớn, dòng tiền hoạt động tương đối ổn định, nền tài chính lành mạnh và có khả năng mở rộng quy mô khi chu kỳ đầu tư đội tàu mới đi vào khai thác.

2️⃣ Kết quả kinh doanh: Q1/2026 là điểm sáng lớn

Kết quả kinh doanh quý 1/2026 cho thấy tín hiệu phục hồi rõ rệt so với cùng kỳ. Doanh thu thuần đạt khoảng 644,8 tỷ đồng, tăng hơn 53% YoY. Lợi nhuận sau thuế đạt khoảng 75,5 tỷ đồng, tăng hơn 87% YoY. EPS quý 1/2026 đạt khoảng 728 đồng/cp, cho thấy mức đóng góp lợi nhuận đầu năm khá tích cực.

Điểm đáng chú ý là lợi nhuận tăng không chỉ đến từ doanh thu cao hơn, mà còn được hỗ trợ bởi chi phí tài chính giảm và dòng tiền hoạt động duy trì tích cực. Đây là yếu tố quan trọng với một doanh nghiệp vận tải biển, bởi ngành này thường có nhu cầu vốn lớn, tài sản cố định lớn và chịu ảnh hưởng đáng kể từ chi phí vay, nhiên liệu, tỷ giá và khấu hao.

Tuy nhiên, cũng cần nhìn nhận thận trọng rằng kết quả một quý chưa đủ để kết luận xu hướng cả năm. Với PVP, các quý tiếp theo cần được theo dõi thêm về sản lượng vận chuyển, biên lợi nhuận gộp, chi phí nhiên liệu, cước vận tải và thời điểm ghi nhận đóng góp từ tàu mới.

3️⃣ Nền tài chính: Điểm cộng đáng chú ý

Một trong những điểm tích cực của PVP là cấu trúc tài chính tương đối lành mạnh. Tại cuối quý 1/2026, vốn chủ sở hữu đạt khoảng 2.007 tỷ đồng, tổng tài sản khoảng 3.284 tỷ đồng. Tiền và đầu tư tài chính ngắn hạn ở mức cao, giúp doanh nghiệp có bộ đệm tài chính tốt hơn khi bước vào chu kỳ đầu tư mới.

Nợ vay của PVP hiện không phải là vấn đề quá áp lực trong ngắn hạn. Tuy nhiên, kế hoạch đầu tư đội tàu trong giai đoạn 2026–2027 có thể làm thay đổi cấu trúc tài chính, đặc biệt nếu doanh nghiệp sử dụng thêm vốn vay để tài trợ cho các tàu mới.

Vì vậy, khi đánh giá PVP, không nên chỉ nhìn vào tăng trưởng lợi nhuận, mà cần theo dõi song song ba biến số: nợ vay mới, chi phí lãi vay và hiệu quả khai thác tàu sau đầu tư. Nếu đội tàu mới được khai thác tốt, đây có thể là động lực tăng trưởng. Ngược lại, nếu tiến độ chậm hoặc cước vận tải suy yếu, áp lực khấu hao và lãi vay có thể ảnh hưởng đến lợi nhuận.

4️⃣ Luận điểm đầu tư chính

✅ Vị thế đặc thù trong vận tải dầu thô nội địa

PVP có vai trò quan trọng trong chuỗi vận chuyển dầu thô cho NMLD Dung Quất. Đây là nền tảng giúp doanh nghiệp duy trì doanh thu ổn định hơn so với các doanh nghiệp vận tải thuần thị trường.

✅ Q1/2026 tăng trưởng mạnh

Doanh thu và lợi nhuận quý 1/2026 tăng trưởng tốt, cho thấy nền hoạt động đang tích cực hơn so với cùng kỳ.

✅ Dòng tiền hoạt động tốt

Dòng tiền từ hoạt động kinh doanh duy trì tích cực, là điểm hỗ trợ quan trọng cho khả năng trả nợ, chi trả cổ tức và tái đầu tư.

✅ Nền tài chính tương đối an toàn

Tiền mặt và đầu tư tài chính ngắn hạn lớn giúp PVP có bộ đệm tài chính tốt trong bối cảnh chuẩn bị mở rộng đội tàu.

✅ Kế hoạch đầu tư tàu mới mở ra dư địa tăng trưởng

Giai đoạn 2026–2027, nếu các tàu mới đóng góp hiệu quả, PVP có thể mở rộng doanh thu và lợi nhuận, đặc biệt ở mảng vận tải dầu sản phẩm/hóa chất và các tuyến quốc tế.

5️⃣ Dự phóng 2026F–2027F

Trong kịch bản cơ sở, PVP có thể đạt doanh thu thuần khoảng 2.750 tỷ đồng trong năm 2026F và khoảng 2.950 tỷ đồng trong năm 2027F. Lợi nhuận sau thuế ước đạt khoảng 235 tỷ đồng năm 2026F và 255 tỷ đồng năm 2027F.

Tương ứng, EPS 2026F ước khoảng 2.266 đồng/cp, EPS 2027F ước khoảng 2.459 đồng/cp. Đây là mức dự phóng phản ánh kỳ vọng doanh nghiệp duy trì nền lợi nhuận tốt sau Q1/2026, đồng thời bắt đầu hưởng lợi từng phần từ kế hoạch mở rộng đội tàu.

Ở kịch bản thận trọng hơn, nếu cước vận tải hạ nhiệt, biên lợi nhuận thu hẹp hoặc tàu mới chậm đóng góp, lợi nhuận 2026F có thể chỉ quanh 205 tỷ đồng. Ngược lại, trong kịch bản tích cực, nếu thị trường vận tải thuận lợi và tàu mới khai thác hiệu quả, lợi nhuận 2026F có thể tiến tới vùng 265 tỷ đồng.

6️⃣ Định giá 12 tháng

Với PVP, phương pháp định giá phù hợp nên kết hợp nhiều góc nhìn: P/E forward, P/B và EV/EBITDA/NAV tài sản. Nguyên nhân là PVP là doanh nghiệp tài sản lớn, có đội tàu tạo dòng tiền, đồng thời lợi nhuận chịu ảnh hưởng bởi chu kỳ cước tàu, chi phí nhiên liệu, khấu hao và lãi vay.

Theo mô hình định giá tổng hợp, vùng giá trị hợp lý 12 tháng của PVP được ước tính ở mức 18.500 – 22.000 đồng/cp, với giá trị trung tâm khoảng 20.500 đồng/cp. So với giá đóng cửa tham chiếu 18.200 đồng/cp, upside tham khảo vào khoảng +12,6%.

Mức upside này cho thấy PVP đang có dư địa tăng giá ở mức vừa phải, chưa phải vùng chiết khấu quá sâu, nhưng vẫn đáng theo dõi nếu kết quả kinh doanh các quý tới tiếp tục xác nhận xu hướng tích cực.

7️⃣ Rủi ro cần theo dõi

⚠️ Biến động cước vận tải dầu thô và dầu sản phẩm

Cước tàu là biến số lớn ảnh hưởng trực tiếp đến biên lợi nhuận.

⚠️ Tiến độ đầu tư đội tàu mới

Nếu tàu mới chậm khai thác hoặc chi phí đầu tư tăng, hiệu quả dự phóng có thể giảm.

⚠️ Chi phí nhiên liệu, lãi vay và tỷ giá

Đây là các yếu tố có thể tạo áp lực lên lợi nhuận trong giai đoạn mở rộng tài sản.

⚠️ Sản lượng vận chuyển cho Dung Quất

Nếu sản lượng thấp hơn kỳ vọng, doanh thu nền có thể bị ảnh hưởng.

⚠️ Rủi ro chu kỳ ngành vận tải biển

Ngành vận tải biển thường biến động theo cung cầu tàu, tuyến vận chuyển và thương mại toàn cầu.

8️⃣ Kết luận đầu tư

PVP là cổ phiếu đáng theo dõi trong nhóm vận tải dầu khí nhờ nền tài chính lành mạnh, vị thế quan trọng trong vận chuyển dầu thô nội địa và kết quả kinh doanh Q1/2026 tăng trưởng mạnh. Vùng định giá 12 tháng hợp lý được xác định quanh 18.500 – 22.000 đồng/cp, với giá trị trung tâm 20.500 đồng/cp.

Quan điểm phù hợp hiện tại là Theo dõi / Khả quan có điều kiện. Điều kiện để nâng quan điểm là lợi nhuận 2026 vượt kỳ vọng, biên lợi nhuận duy trì tốt và tàu mới đóng góp sớm. Ngược lại, cần hạ giả định nếu cước vận tải suy yếu, chi phí lãi vay tăng mạnh hoặc tiến độ đầu tư đội tàu chậm hơn kế hoạch.

📍 Thông tin chỉ mang tính tham khảo, không phải khuyến nghị mua/bán chứng khoán. Nhà đầu tư cần tự đánh giá khẩu vị rủi ro và theo dõi thêm dữ liệu cập nhật trước khi ra quyết định.

#PVP #VanTaiDauKhi #DauKhi #CoPhieuDangTheoDoi #TranTamInvest #PhanTichCoPhieu #DinhGiaCoPhieu #ChungKhoanVietNam

Chia sẻ thông tin hữu ích