PPC –Tổ máy S6 vận hành trở lại, thu nhập cổ tức tăng YoY giúp LNST cao gấp 4 lần

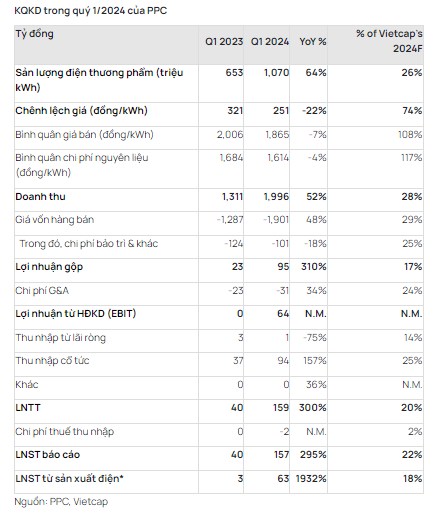

• PPC công bố KQKD quý 1/2024 với doanh thu đạt 2,0 nghìn tỷ đồng (+52% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 157 tỷ đồng (cao gấp 4 lần YoY). Chúng tôi cho rằng mức tăng này là do (1) sản lượng điện thương phẩm tăng 64% YoY sau khi khởi động lại Tổ máy S6 và (2) chi phí bảo trì và các chi phí khác giảm 18% YoY. Ngoài ra, thu nhập cổ tức tăng 157% YoY góp phần thúc đẩy LNST sau lợi ích CĐTS báo cáo.

• KQKD quý 1/2024 phù hợp với kỳ vọng của chúng tôi, lần lượt hoàn thành 28% và 22% dự báo doanh thu và LNST sau lợi ích CĐTS báo cáo trong năm 2024. Tuy nhiên, do HND công bố mức cổ tức sơ bộ năm 2023 thấp hơn kỳ vọng của chúng tôi, chúng tôi nhận thấy tiềm năng điều chỉnh giảm nhẹ đối với dự báo lợi nhuận trong năm 2024 của PPC, dù cần thêm đánh giá chi tiết.

HND (công ty liên kết mà PPC nắm giữ 27% cổ phần) công bố LNST quý 1/2024 hoàn thành 15% dự báo cả năm, thấp hơn kỳ vọng của chúng tôi. HND báo cáo KQKD quý 1/2024 với doanh thu đạt 2,8 nghìn tỷ đồng (+8% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 155 tỷ đồng (cao gấp 15 lần YoY). Chúng tôi cho rằng LNST sau lợi ích CĐTS báo cáo tăng mạnh là do (1) sản lượng điện thương phẩm tăng 35% YoY, (2) chi phí nguyên liệu trung bình ước tính giảm 25% YoY, (3) chi phí khấu hao giảm 25% YoY và (4) chi phí bảo trì và các chi phí khác giảm 47% YoY. KQKD quý 1 tương đương 26% và 15% dự báo doanh thu cả năm và LNST sau lợi ích CĐTS báo cáo của chúng tôi. LNST sau lợi ích CĐTS báo cáo thấp hơn kỳ vọng của chúng tôi do chi phí khấu hao cao hơn dự kiến. Do đó, chúng tôi nhận thấy tiềm năng điều chỉnh giảm dự báo lợi nhuận của HND. Công ty cũng đã công bố tài liệu ĐHCĐ với kế hoạch cho mức cổ tức sơ bộ năm 2023 là 1.102 đồng (mức cổ tức cuối cùng sẽ được quyết định trong ĐHCĐ sắp tới) so với dự báo của chúng tôi là 1.752 đồng, và do đó, chúng tôi nhận thấy tiềm năng điều chỉnh giảm nhẹ đối với dự báo thu nhập cổ tức từ HND cho PPC của chúng tôi khi kỳ vọng mức cổ tức cuối cùng sẽ cao hơn kế hoạch sơ bộ.

Chi phí nguyên liệu trung bình của PPC và HND hiện giảm YoY, khẳng định kỳ vọng của chúng tôi. Chúng tôi ước tính trong quý 1/2024, chi phí nguyên liệu trung bình của PPC và HND giảm lần lượt 4% YoY và 25% YoY. Chúng tôi hiện dự báo giá than trộn sẽ giảm 6% YoY trong năm 2024. Diễn biến này nhìn chung phù hợp với kỳ vọng của chúng tôi.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích