Tìm mã CK, công ty, tin tức

Theo dõi

PHÂN TÍCH ĐA BIẾN VĨ MÔ VIỆT NAM: LỢI SUẤT, TỶ GIÁ, LẠM PHÁT & CHIẾN LƯỢC ĐẦU TƯ TÀI CHÍNH 2025

I. Tổng hợp diễn biến vĩ mô mới nhất

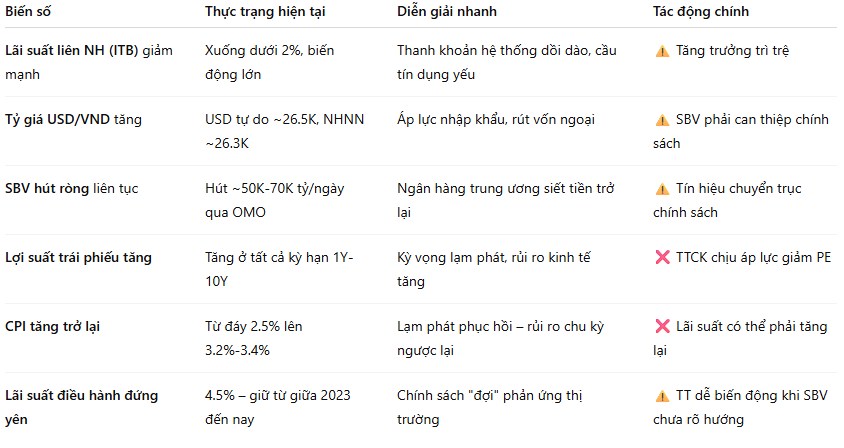

1. Lợi suất trái phiếu tăng rõ rệt

Lợi suất 10Y tăng lên >3.3%, 5Y vượt 2.8%, 3Y và 1Y cũng nhích nhẹ.

Diễn biến này phản ánh:

👉 Kỳ vọng lạm phát tăng trở lại,

👉 Rủi ro vĩ mô gia tăng, và

👉 Thị trường dự đoán khả năng SBV không nới thêm lãi suất.

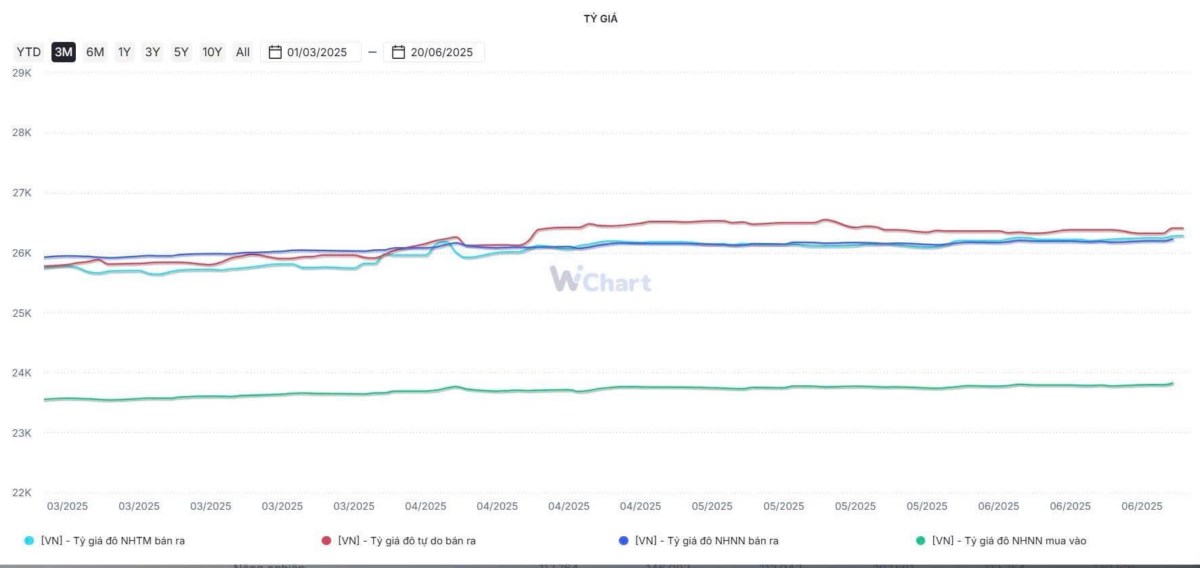

2. Tỷ giá tăng đều từ T3/2025 – T6/2025

Tỷ giá tự do, thương mại và NHNN đều tăng → USD tăng áp lực, VND mất giá.

Phản ánh:

Dòng tiền ngoại rút khỏi thị trường tài sản rủi ro

Nhập khẩu lạm phát từ hàng hóa & FED giữ lãi suất cao

3. SBV hút ròng trên thị trường mở

Giai đoạn T3–T6/2025: SBV rút ròng đều đặn, giảm thanh khoản hệ thống.

Ý nghĩa:

Ngân hàng Nhà nước bắt đầu siết cung tiền nhẹ để chống áp lực lạm phát và tỷ giá.

Tín hiệu bước đầu cho xoay trục chính sách tiền tệ.

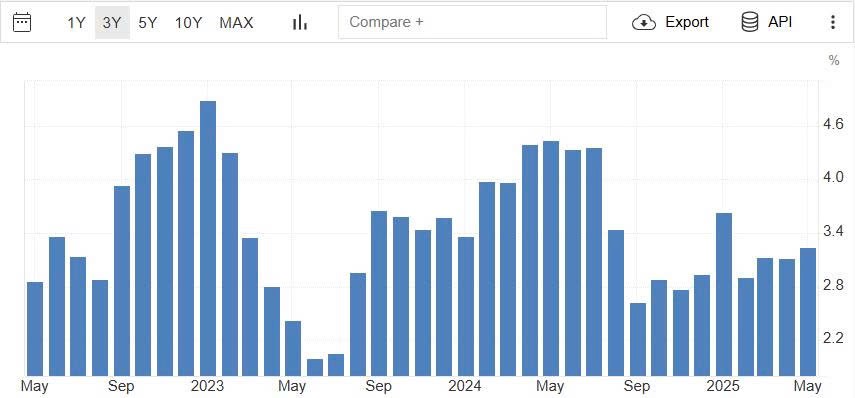

4. Lạm phát đang trong xu hướng phục hồi

Từ đáy 2.3%, CPI tăng trở lại vùng 3.4–3.5% và có khả năng chạm 4.5% nếu không kiểm soát.

Đây là vùng “đỏ” trong khung điều hành lãi suất của SBV.

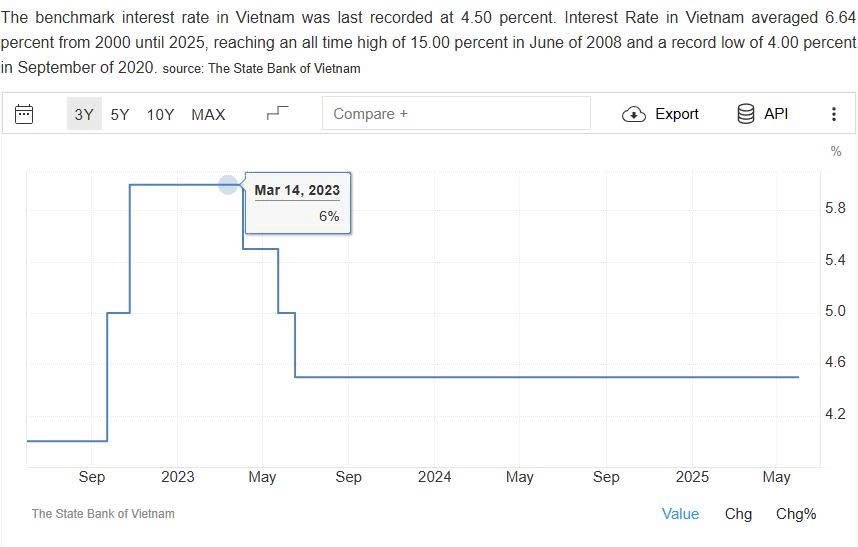

5. Lãi suất điều hành giữ tại 4.5% sau chu kỳ giảm

Từ đỉnh 6% (T3/2023) → giảm còn 4.5% (T6/2023) và đứng yên suốt hơn 1 năm.

Thể hiện: SBV đã xong giai đoạn hỗ trợ tiền tệ, đang chờ xem xu hướng CPI & tỷ giá.

6. Lãi suất liên ngân hàng qua đêm (ITB)

Từ đầu T3/2025 → giữa T6/2025, lãi suất ITB dao động mạnh, từ vùng trên 4% tụt xuống còn dưới 2%, có nhiều nhịp rơi đột ngột.

Trong khi đó, lãi suất AMERIBOR của Mỹ (đường đỏ) duy trì ổn định quanh 4.5% → chênh lệch lãi suất USD – VND đang thu hẹp đáng kể.

Lãi suất qua đêm giảm sâu khi không còn nhu cầu giao dịch qua đêm là biểu hiện cho thấy:

Hệ thống tài chính không “nóng”

Hoạt động tín dụng không “chảy”

Tăng trưởng kinh tế đang thiếu lực cầu nội địa.

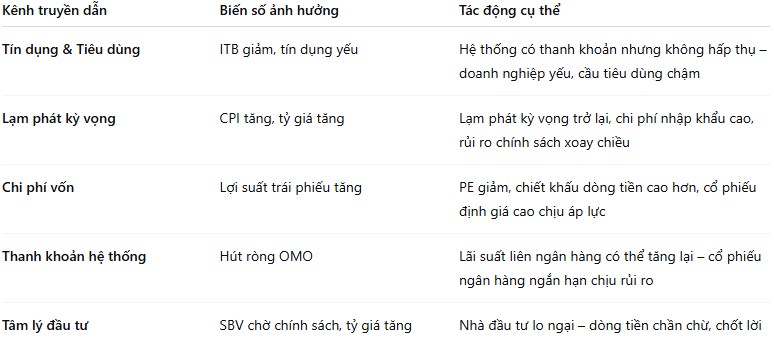

II. Phối hợp các biến số để rút ra bức tranh tổng thể

III. Kết luận chiến lược: Nền kinh tế đang ở trạng thái lệch pha

Thanh khoản thừa – nhưng không chảy vào tăng trưởng

Rủi ro tỷ giá và lạm phát gia tăng – nhưng SBV chưa dám nâng lãi suất

TTCK bị kẹp giữa kỳ vọng hồi phục và lo ngại lạm phát

IV. TÁC ĐỘNG LAN TỎA ĐẾN THỊ TRƯỜNG TÀI CHÍNH

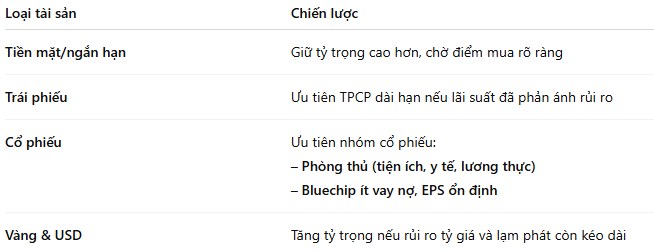

V. CHIẾN LƯỢC ĐẦU TƯ VÀ CƠ CẤU TÀI SẢN TÀI CHÍNH

Tái cấu trúc tài sản tài chính – Phòng thủ là chủ đạo

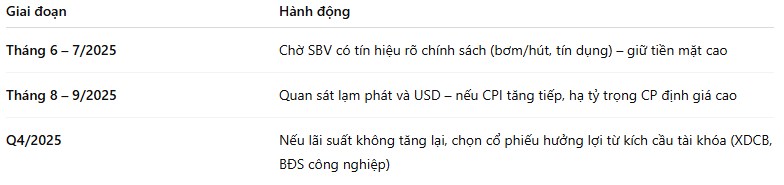

VI. GỢI Ý HÀNH ĐỘNG TRONG NGẮN – TRUNG HẠN

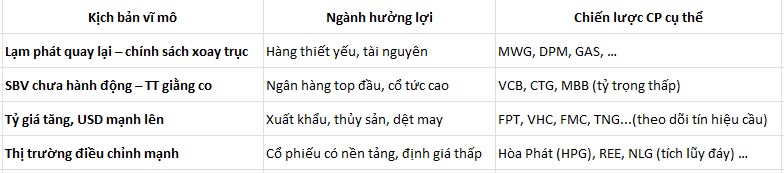

1. Các kịch bản có thể xảy ra

2. Danh mục đề xuất theo các kịch bản

- Quảng Thông -

HP, ngày 22/06/25

Chia sẻ thông tin hữu ích