Tìm mã CK, công ty, tin tức

Theo dõi Pro

NKG – Biên lợi nhuận thu hẹp, sản lượng tăng trưởng

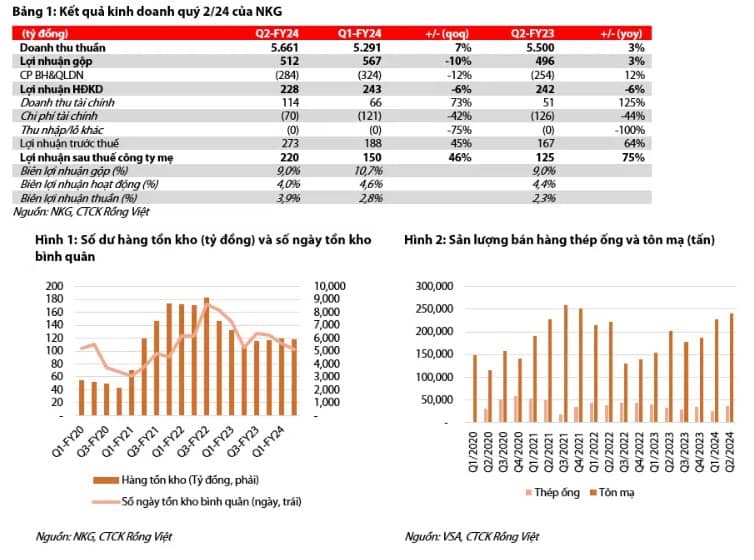

Trong quý 2/2024, doanh thu thuần của công ty đạt 5.661 tỷ đồng(+7%QoQ, 3%YoY). Xuất khẩu vẫn là mảng đóng góp chính trong tỷ trọng tiêu thụ của doanh nghiệp khi chiếm 62% trong Q2/2024; lũy kế 6 tháng đầu năm sản lượng đạt hơn 531 nghìn tấn (+24%YoY, hoàn thành 53% kế hoạch về sản lượng). Biên lợi nhuận gộp đạt 9% (có sự sụt giảm so với mức 10,7% vào Q1/2024, tuy nhiên vẫn tương đương so với Q2/2023) và lợi nhuận gộp đạt 512 tỷ đồng (-10%QoQ, +3%YoY). Lợi nhuận sau thuế của công ty mẹ đạt 220 tỷ đồng(+46%QoQ, +75%YoY). Công ty duy trì chính sách tồn kho thận trọng (Số ngày tồn kho bình quân ở mức 102 ngày) và cải thiện tỷ lệ thanh toán lãi vay (+8,7%QoQ).

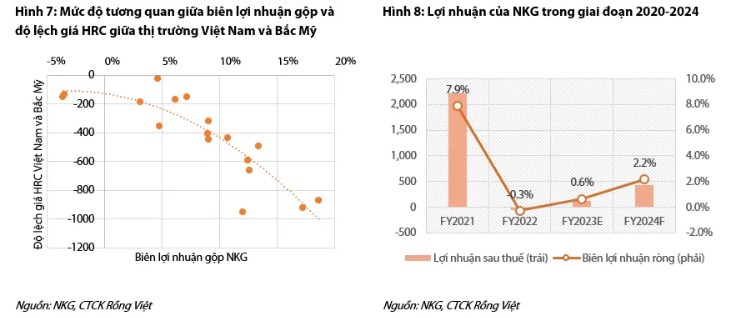

Trong nửa cuối 2024, dự kiến tăng trưởng sản lượng trong nước ở mức 12% nhờ sự phục hồi thị trường bất động sản nhà ở. Tuy nhiên, biên lợi nhuận xuất khẩu có thể giảm do chênh lệch giá thép nội địa và quốc tế thu hẹp, và đi cùng với nhu cầu tiêu thụ thép tại thị trường xuất khẩu (Bắc - Mỹ, Châu Âu) cũng có sự chững lại; với biên lợi nhuận gộp nửa cuối năm 2024 có thể giảm về mức 5,8%. Lợi nhuận ròng của NKG trong nửa cuối 2024 và cả năm 2024 có thể lần lượt đạt 52 tỷ đồng (+12%YoY, -86%HoH) và 422 tỷ đồng (+261%YoY). EPS 2024 đạt 1.473 đồng.

Chúng tôi định giá cổ phiếu bằng hai phương pháp: FCFE và P/B và đưa ra giá trị hợp lý là 24.500 đồng/cổ phiếu, tương ứng mức sinh lời +14% so với giá đóng cửa ngày 26/08/2024. Trong ngắn hạn, cổ phiếu NKG đang chịu ảnh hưởng tiêu cực do giá HRC suy giảm và chênh lệch giá thép nội địa và quốc tế thu hẹp, tuy nhiên với mức chiết khấu so với giá mục tiêu, nhà đầu tư có thể giao dịch ngắn hạn cổ phiếu khi giá nguyên liệu chính (HRC) có sự phục hồi.

KQKD quý 2/2024: Thị phần trong nước giảm nhẹ, xuất khẩu vẫn là thị trường chính

Trong Q2/2024, doanh thu thuần của công ty đạt gần 5.661 tỷ đồng (+7%QoQ, +3%YoY). Về sản lượng tôn mạ tiêu thụ, có mức cải thiện đáng kể so với cùng kỳ, ước tính đạt hơn 240 nghìn tấn trong Q2/2024 (+5%QoQ, +19%YoY), và xuất khẩu vẫn là mảng đóng góp chính trong tỷ trọng tiêu thụ của doanh nghiệp khi chiếm 62% sản lượng trong.

Q2/2024; lũy kế 6 tháng đầu năm sản lượng đạt hơn 531 nghìn tấn (+24%YoY hoàn thành 53% kế hoạch về sản lượng). Trong đó sản lượng tiêu thụ trong nước đạt 120 nghìn tấn (+50%YoY) đến từ việc thị trường bất động sản hồi phục, đi cùng với nhu cầu xây dựng gia tăng. Sản lượng xuất khẩu doanh nghiệp cũng có được sự cải thiện so với cùng kỳ năm trước và đạt 172 nghìn tấn (+14%YoY) khi các thị trường xuất khẩu hồi phục (Bắc Mỹ, Châu Âu) và chênh lệch giá HRC tương đối lớn giữa các thị trường.

Biên lợi nhuận gộp (GPM) quý 2/2024 đạt 9% (có sự sụt giảm so với mức 10,7% vào Q1/2024, tuy nhiên vẫn tương đương so với Q2/2023) và lợi nhuận gộp đạt 512 tỷ đồng (-10%QoQ, 3%YoY).

Công ty ghi nhận chi phí bán hàng & quản lý doanh nghiệp (SG&A) đạt 284 tỷ đồng (-12%QoQ, tỷ lệ chi phí SG&A/doanh thu là 5,0%, cao hơn so với mức trung bình 3 năm) phần nhiều từ chi phí vận chuyển tăng lên. Thu nhập thuần từ hoạt động tài chính đạt 44 tỷ (cải thiện so với việc ghi nhận chi phí ròng trong Q1/2024). Trong đó, chi phí tài chính giảm đến từ việc giảm lãi suất, ngược lại doanh thu tài chính gia tăng nhờ lãi tỷ giá, khi tỷ giá USD/VND tăng +2,56% so với quý trước. Xét về lợi nhuận sau thuế (LNST), công ty ghi nhận LNST công ty mẹ quý 2 là 220 tỷ đồng (+46%QoQ, +75%YoY, cải thiện mạnh so với cùng kỳ năm trước). Cho 6 tháng đầu năm 2024, lợi nhuận trước thuế (LNTT) công ty mẹ đạt 460 tỷ đồng, hoàn thành ~110% kế hoạch kinh doanh năm 2024.

Về hàng tồn kho, công ty tiếp tục duy trì chính sách tồn kho thận trọng (Số ngày tồn kho bình quân ở mức 102 ngày, và số dư tồn kho không có nhiều biến động từ nửa cuối 2023 và đạt 5.743 tỷ đồng); doanh nghiệp vẫn duy trì mức tồn kho thấp, giúp đảm bảo tình hình tài chính lành mạnh, tỷ lệ thanh toán lãi vay được cải thiện từ mức 6,9 trong Q1/2024 lên mức 7,5 (+8,7%QoQ) trong Q2/2024.

Triển vọng nửa cuối năm 2024 – Biên lợi nhuận thu hẹp, sản lượng tăng trưởng

Trong 2H/2024 chúng tôi kỳ vọng doanh nghiệp tiếp tục duy trì tốc độ tăng trưởng sản lượng trong nước là +12%YoY, đến từ: 1/ Nhu cầu về bất động sản khu công nghiệp (đặc biệt là nhà xưởng) gia tăng, 2/ Thị trường bất động sản nhà ở, đất nền có dấu hiệu phục hồi trở lại đặc biệt tại các thành phố cấp I.

Biên độ lệch giữa giá thép trong nước và giá thép thế giới có sự sụt giảm dẫn đến sự suy giảm về biên lợi nhuận xuất khẩu của doanh nghiệp, đi cùng với nhu cầu tiêu thụ thép tại thị trường xuất khẩu (Bắc - Mỹ, Châu Âu) cũng có sự chững lại. Do đó chúng tôi nhận định Nam Kim sẽ tập trung vào thị trường trong nước nhiều hơn trong 2H/2024, với sản lượng nội địa và xuất khẩu lần lượt đạt 201 nghìn tấn (+12%YoY, +7%HoH) và 259 nghìn tấn (+3%YoY, -25%HoH).

Dựa vào kết quả quá khứ, chúng tôi nhận thấy biên lợi nhuận gộp của doanh nghiệp có mức tương quan cao đối với độ lệch giá HRC của quý liền trước giữa thị trường Việt Nam và Bắc Mỹ. Do đó với việc độ lệch này có sự suy giảm trong Q2/2024 và tiếp tục có xu hướng giảm trong Q3/2024, chúng tôi cho rằng lợi nhuận gộp của doanh nghiệp trong 2H2024 sẽ giảm về 5,8% (so với mức 9,8%trong 1H2024), và biên lợi nhuận gộp của cả năm 2024 có thể đạt 8%.

Chia sẻ thông tin hữu ích