Tìm mã CK, công ty, tin tức

Theo dõi Pro

Market Recap-Tuần thứ 3 - tháng 9

I. ĐIỂM NHẤN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

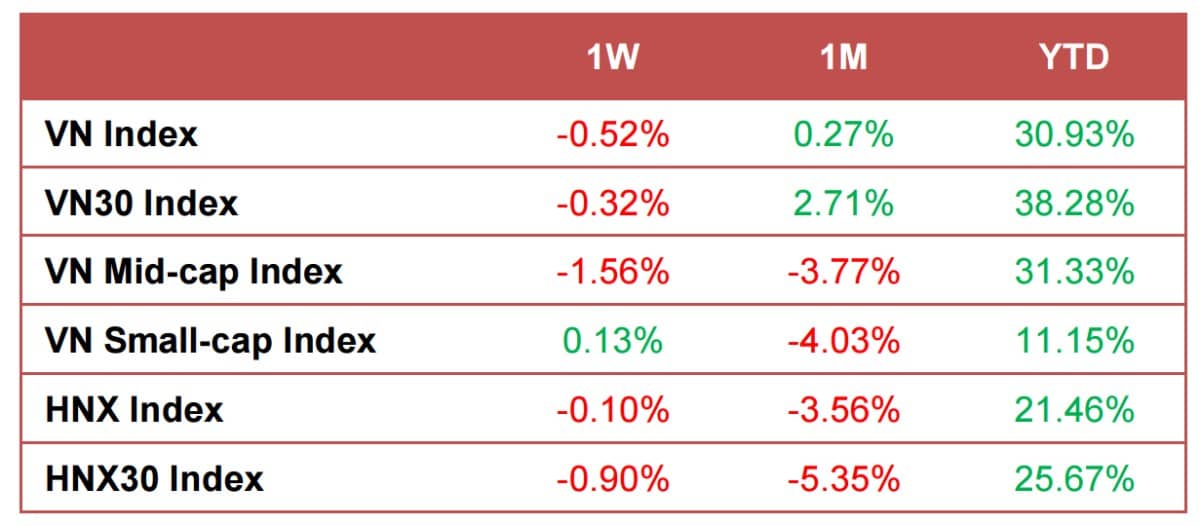

1. Diễn biến Chỉ số và Thanh khoản

Chỉ số VN-Index trượt nhẹ, nhưng Thanh khoản giảm sâu là điểm nhấn của tuần.

Diễn biến Chỉ số: VN-Index giảm 0.5% so với tuần trước (WoW), đóng cửa ở mức 1,658 điểm, đánh mất đường trung bình động 20 ngày.

Mặc dù thị trường toàn cầu có diễn biến tích cực sau khi Fed cắt giảm lãi suất, đẩy thị trường Mỹ lên mức cao kỷ lục, phản ứng trong nước lại khá thờ ơ.

Thông tin về roadshow của Bộ Tài chính tại Anh và EU nhằm xúc tiến nâng hạng thị trường Việt Nam cũng không tạo ra động lực lớn, cho thấy tin tức này đã phần lớn được phản ánh vào giá.

Điểm đáng chú ý – Thanh khoản Giảm: Đặc điểm nổi bật nhất của tuần là thanh khoản sụt giảm mạnh.

Giá trị giao dịch bình quân ngày (ADTV) giảm 9.3% WoW, xuống mức 1.41 tỷ USD. Đây là mức thấp nhất trong 10 tuần và thấp hơn gần 20% so với mức trung bình 1 tháng.

Sự kiện đáo hạn hợp đồng tương lai và tái cơ cấu quỹ ETF đã không thể hỗ trợ thanh khoản.

Phân tích: Sự suy yếu về động lực giao dịch này phản ánh tâm lý ngày càng thận trọng của nhà đầu tư, với dòng tiền đứng ngoài chờ đợi sự rõ ràng hơn về kết quả kinh doanh quý 3/2025 và các động lực chính sách mới.

2. Dòng vốn Nước ngoài (Foreign Flow)

Khối ngoại tiếp tục là áp lực lớn lên tâm lý thị trường.

Nhà đầu tư nước ngoài tiếp tục bán ròng đáng kể, với mức rút vốn ròng đạt 246 triệu USD (USD 245.60mn).

Lực bán ròng tập trung vào các nhóm Tài chính và Bất động sản.

Các cổ phiếu bị bán ròng nhiều nhất bao gồm VHM (31.70 triệu USD), SSI (30.37 triệu USD), STB (19.77 triệu USD), và VND (18.42 triệu USD).

Dòng vốn mua ròng chỉ ở mức khiêm tốn và có tính chọn lọc, dẫn đầu là HVN (12.76 triệu USD), VNM (12.16 triệu USD), và MSB (10.69 triệu USD).

3. Triển vọng Thị trường

Quan điểm Cơ sở: VN-Index khả năng sẽ củng cố trong một thời gian trước khi có một động thái tăng bền vững hơn.

Phân tích Động lực: Hầu hết các chất xúc tác, bao gồm cả quyết định nâng hạng FTSE EM vào đầu tháng 10, có lẽ đã được phản ánh vào giá.

Yếu tố Định hình xu hướng: Mùa công bố kết quả kinh doanh quý 3 sắp tới sẽ là yếu tố then chốt định hình động lực thị trường.

Rủi ro: Khả năng thị trường bứt phá dứt khoát trên ngưỡng 1,700 vẫn thấp nếu thiếu đi các động lực tăng trưởng thực chất như kết quả kinh doanh quý 3 mạnh hơn, yếu tố vĩ mô thuận lợi, hoặc giảm bớt áp lực tỷ giá (FX).

Share

II. CẬP NHẬT NGÀNH VÀ CỔ PHIẾU TIÊU ĐIỂM

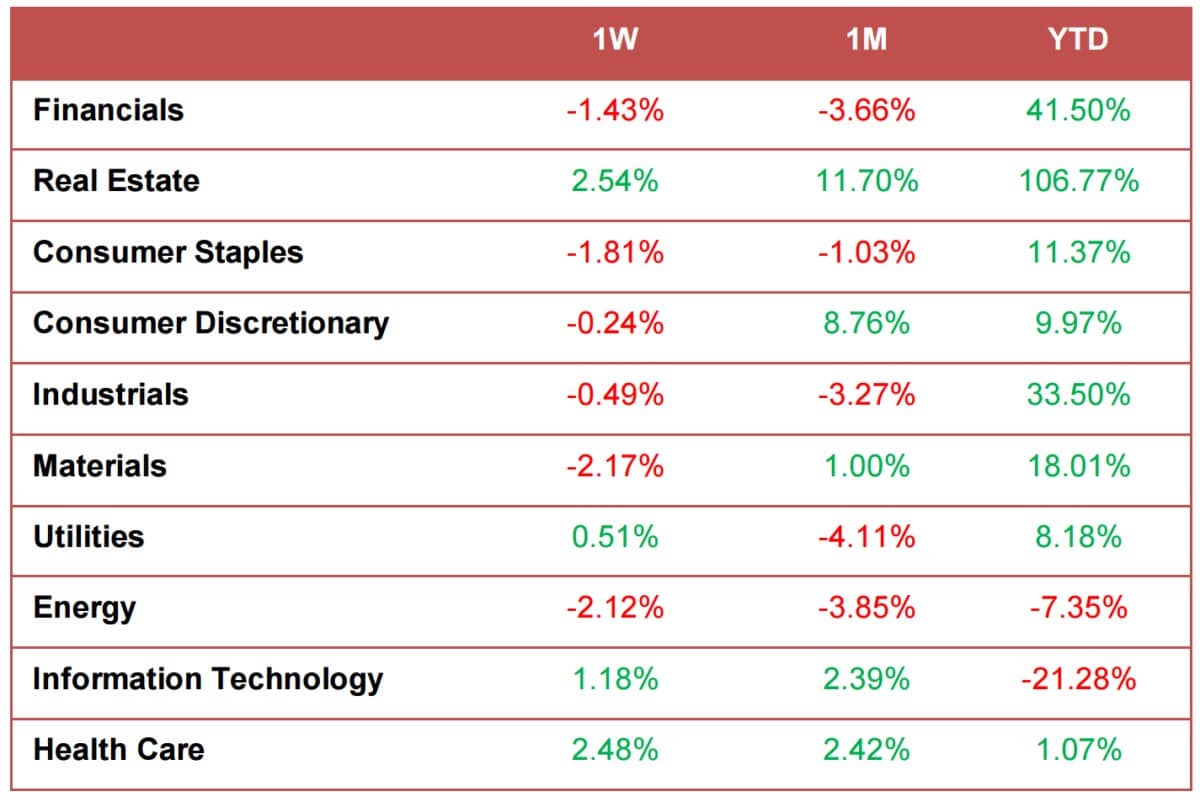

1. Diễn biến Ngành

Bất động sản (+2.54%): Ngành này tăng điểm gần như hoàn toàn nhờ vào đà tăng mạnh của Vingroup (VIC), cổ phiếu đạt mức cao nhất mọi thời đại (ATH).

Phân tích: Loại trừ Vingroup, hầu hết các cổ phiếu bất động sản khác vẫn chịu áp lực và giảm điểm, cho thấy hiệu suất vượt trội của ngành không phải là phổ biến mà tập trung vào một công ty dẫn đầu thị trường.

Vật liệu (-2.17%): Là ngành có hiệu suất kém nhất tuần, chủ yếu do điều chỉnh sau giai đoạn tăng điểm gần đây.

Tài chính (-1.43%): Giảm điểm do nhà đầu tư chốt lời sau đợt tăng mạnh đầu quý. Thanh khoản nhóm Ngân hàng và Chứng khoán đều hạ nhiệt đáng kể.

Chỉ số Phân khúc: VN Mid-cap Index giảm sâu hơn (-1.56% WoW) so với VN30 Index (-0.32% WoW).

2. Cổ phiếu Nổi bật

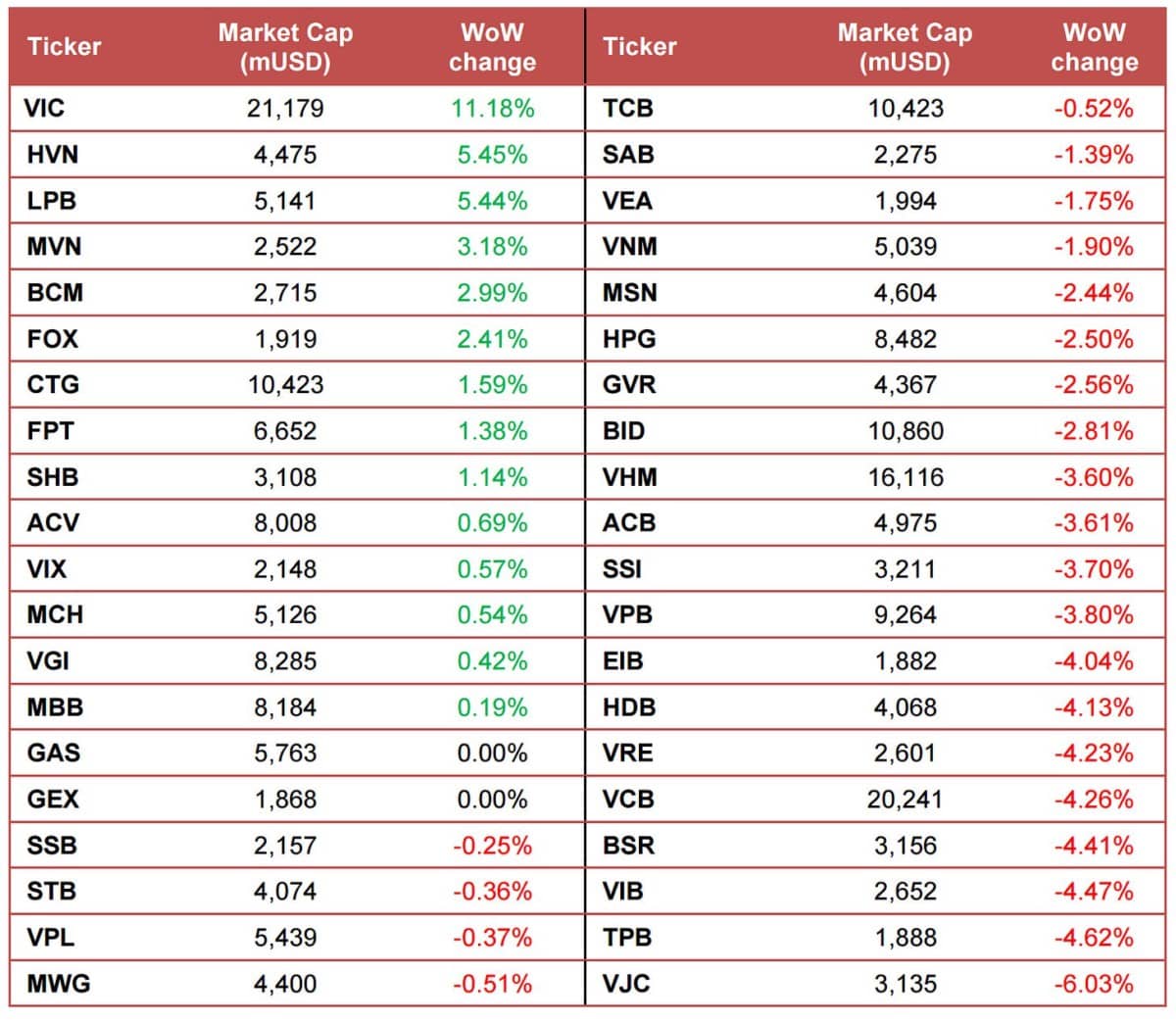

VIC +11.18%: Đạt ATH (all-time high), trở thành công ty niêm yết giá trị nhất (>22 tỷ USD). Động lực được củng cố bởi thỏa thuận phát triển dự án điện mặt trời (1MW–1GW) tại Indonesia và mở rộng sang các lĩnh vực thành phố thông minh, nhà ở xã hội tại Đông Nam Á.

HVN +5.45%: Tăng mạnh nhờ Nghị định 245/2025/NĐ-CP (giúp HVN tránh bị hủy niêm yết do lỗ lũy kế). SCIC bơm 7,770 tỷ VND (tăng sở hữu lên 47.09%), giúp giải quyết vấn đề vốn chủ sở hữu âm và tăng cường nguồn lực mở rộng đội bay.

LPB +5.44%: Tăng trưởng nhờ thông tin tích cực từ công ty con LPBS, phê duyệt kế hoạch phát hành quyền mua 878 triệu cổ phiếu (10,000 VND/cổ phiếu), huy động 8,780 tỷ VND.

FPT +1.38%: Trở thành nhà đầu tư nước ngoài đầu tiên sở hữu 10% cổ phần của Daythree Digital Berhad (Malaysia), mở rộng dịch vụ BPS (Business Process Services) tích hợp AI, cloud. 8T25: NPAT tăng 19% YoY. FPT Software cũng thắng hợp đồng chiến lược gần 80 tỷ VND với Long Sơn Petrochemicals.

VIX +0.57%: Tăng nhẹ trước tin sẽ điều chỉnh tăng mục tiêu lợi nhuận năm 2025. Công ty cũng phê duyệt hạn mức tín dụng 4,000 tỷ VND với Techcombank để đầu tư vào trái phiếu chính phủ và cho vay ký quỹ.

HPG -2.50%: Giảm trước thông tin IPO mảng Nông nghiệp HPA (dự kiến niêm yết HOSE T12/2025). HPA là đơn vị đóng góp lợi nhuận số 2 của HPG, dự kiến NPAT 2025 đạt 1.6 nghìn tỷ VND (+55% YoY).

SAB -1.4%: Giảm điểm do lo ngại về lộ trình tăng thuế tiêu thụ đặc biệt đối với bia (tăng từ 65% lên 70% vào năm 2027 và 90% vào năm 2031).

VJC -6.03% Giảm mạnh nhất trong Top cổ phiếu vốn hóa lớn, tiếp tục chịu áp lực bán ròng từ cả nhà đầu tư trong nước và nước ngoài.

III. CẬP NHẬT VĨ MÔ VÀ CHÍNH SÁCH TRỌNG TÂM

1. Đẩy mạnh Cải cách và Nâng hạng Thị trường

Lòng tin về Nâng hạng: Bộ trưởng Tài chính Nguyễn Văn Thắng bày tỏ tin tưởng Việt Nam đang ở vị thế tốt để được FTSE Russell nâng hạng lên Thị trường Mới nổi (Emerging Market) vào tháng 10.

Kỳ vọng Dòng vốn: Thị trường chứng khoán Việt Nam (vốn hóa 350 tỷ USD) có thể thu hút ước tính 5–7 tỷ USD vốn đầu tư nước ngoài nếu được nâng hạng.

Các Cải cách Quan trọng: Chính phủ đã triển khai các cải cách chủ chốt: loại bỏ yêu cầu ký quỹ trước đối với nhà đầu tư nước ngoài (non-prefunding), công bố thông tin bằng tiếng Anh đồng thời, đơn giản hóa thủ tục mở tài khoản.

Việt Nam đang đẩy nhanh cải cách qua hệ thống KRX, mô hình Non-Prefunding, và Nghị định 245/2025 nhằm tăng cường minh bạch và cắt giảm thời gian từ IPO đến niêm yết xuống 30 ngày.

2. Chính sách Vĩ mô và Tiền tệ

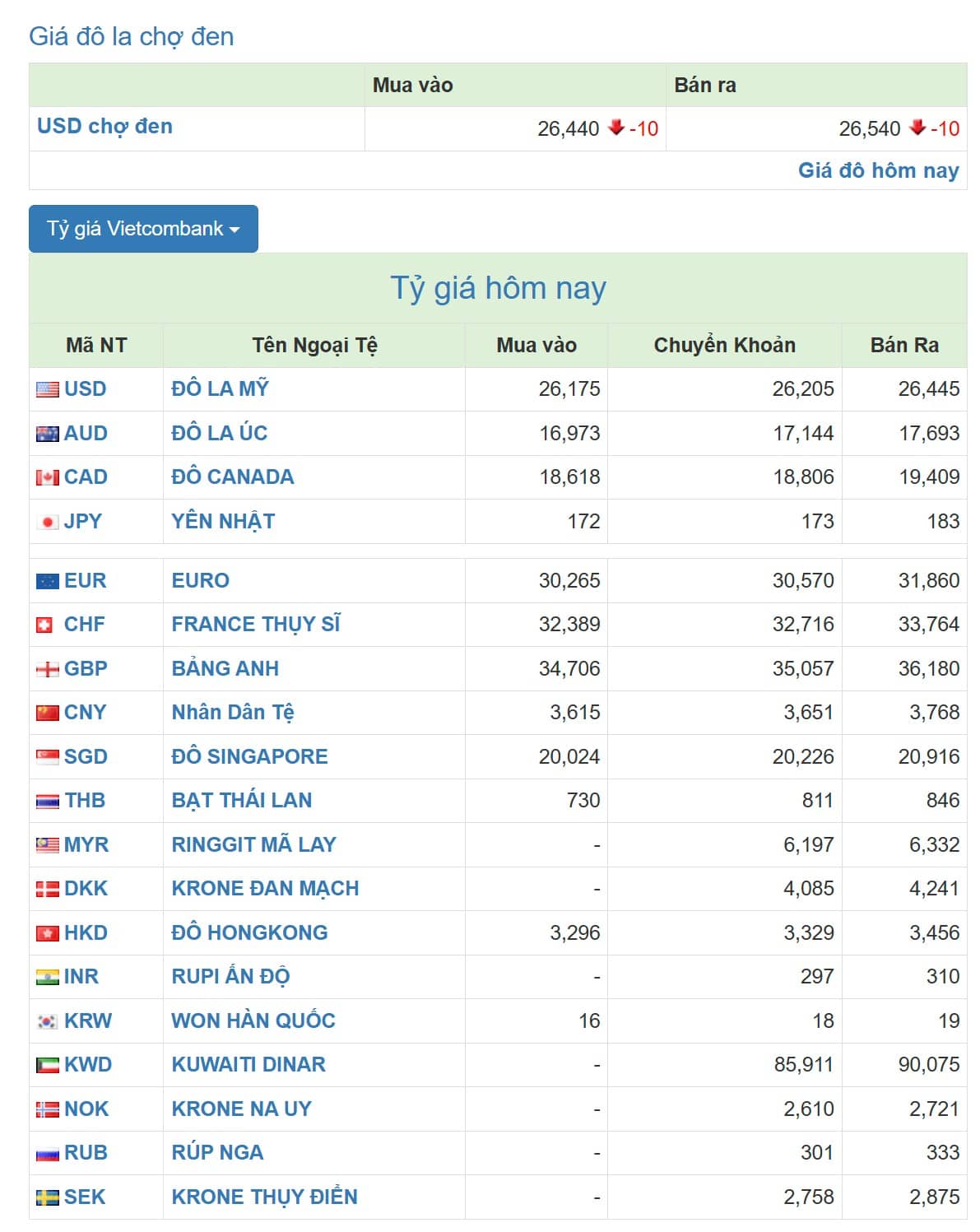

Tỷ giá và Vàng: Việc Fed cắt giảm lãi suất hỗ trợ nguồn cung USD, giúp VND phục hồi phần nào.

Giám sát Thị trường Vàng: Ngân hàng Nhà nước (SBV) tăng cường giám sát thị trường vàng. Hướng dẫn sắp tới theo Nghị định 232/2025 sẽ tăng cường tính minh bạch, hỗ trợ thành lập sàn giao dịch vàng chính thức, và cân nhắc các công cụ phái sinh/ETF vàng.

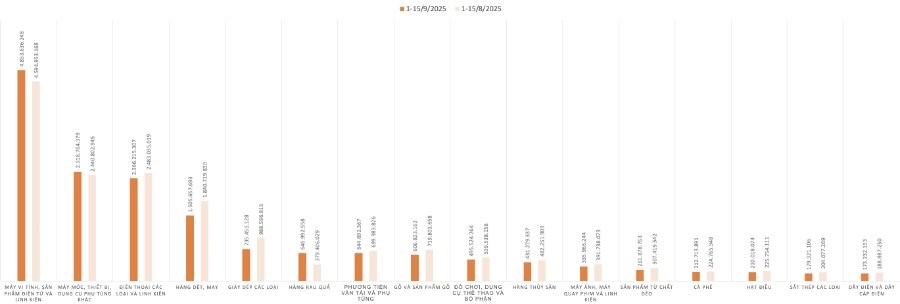

Dữ liệu Xuất khẩu: Số liệu sơ bộ nửa đầu tháng 9 cho thấy xuất khẩu tăng mạnh 33.18% YoY, bất chấp xu hướng chậm lại theo mùa. Mười nhóm hàng xuất khẩu hàng đầu của Việt Nam đều ghi nhận tăng trưởng, dẫn đầu là Điện tử, Điện thoại.

Chính sách Y tế (Nghị quyết 72-NQ/TW): Đề ra cải cách y tế toàn diện đến năm 2030, với tầm nhìn 2045. Từ năm 2026, sẽ triển khai khám sức khỏe miễn phí hàng năm, cùng với việc miễn giảm dần viện phí cơ bản vào năm 2030, hướng tới bảo hiểm y tế toàn dân.

Kiến nghị Thuế: VCCI đề nghị Bộ Tài chính giữ mức thuế nhà thầu 5% đối với lãi vay trả cho nước ngoài, phản đối đề xuất tăng lên 10% để duy trì khả năng cạnh tranh và thu hút vốn ngoại.

Chống rửa tiền: Từ ngày 1/11/2025, giao dịch chuyển tiền trong nước từ 500 triệu VND trở lên phải được báo cáo theo Thông tư 27/2025/TT-NHNN.

Share

IV. CẬP NHẬT DOANH NGHIỆP TRỌNG YẾU

BCM: Cổ đông (với 95.44% là cổ phần Nhà nước) đã không thông qua kế hoạch đấu giá 150 triệu cổ phiếu (giá tối thiểu 50,000 VND/cổ phiếu, huy động 7.5 nghìn tỷ VND). Kế hoạch này có thể bị hoãn đến năm 2026.

CTD: Liên danh CTD/Hancorp/ATAD đã trúng Gói thầu 7.8 Sân bay Long Thành Giai đoạn 1 với giá trị 3.38 nghìn tỷ VND (Thi công Nhà ga Hàng hóa số 1).

DGC: Phê duyệt tăng vốn đầu tư Dự án Nghi Sơn 1 lên 2.9 nghìn tỷ VND và bổ sung Giai đoạn 2 cho các sản phẩm K₂SO₄, H₂O₂, và ắc quy chì-axit.

DIG: Hoàn tất chuyển nhượng dự án Lâm Hà Center Point (12 ha), ghi nhận hơn 1.3 nghìn tỷ VND doanh thu trong Q3/2025.

FPT (Bán dẫn): Lên kế hoạch xây dựng nhà máy bán dẫn back-end đầu tiên do Việt Nam vận hành tại Đà Nẵng, chuyển đổi mạnh mẽ từ outsourcing phần mềm sang chuỗi giá trị bán dẫn.

GMD: TP.HCM đề xuất mở rộng bến Gemalink (356.9m) và SSIT (200m) thành một bến cảng nước sâu liên tục tại Cái Mép, củng cố vị thế trung tâm trung chuyển quốc tế.

HPG: Công ty Nông nghiệp HPA nộp hồ sơ IPO, dự kiến niêm yết HOSE vào tháng 12/2025 để huy động vốn mở rộng trang trại và nhà máy thức ăn chăn nuôi.

SSI/VND: Hai công ty chứng khoán lớn đều có kế hoạch tăng vốn mạnh. SSI chốt quyền cổ tức tiền mặt 10% (2.07 nghìn tỷ VND) và tìm kiếm sự chấp thuận cho đợt phát hành quyền mua 5:1 (giá 15,000 VND/cổ phiếu) để huy động 6.23 nghìn tỷ VND. VND cũng có kế hoạch phát hành riêng lẻ và quyền mua 5:1 (giá 10,000 VND/cổ phiếu) để tăng vốn lên 19.5 nghìn tỷ VND.

VIC: Vingroup (thông qua V-Green) hợp tác với Thế Giới Di Động (TGDD) và FPT Shop để triển khai hơn 1,000 trạm sạc EV và 1,000 tủ đổi pin trên toàn quốc đến cuối năm 2026.

V. CẬP NHẬT NGHIÊN CỨU - PHÂN TÍCH TỪ SSI RESEARCH

SSI Research duy trì xếp hạng tích cực đối với nhiều cổ phiếu vốn hóa lớn (Liên hệ Kiệt, mở tài khoản SSI để nhận các báo cáo chuyên sâu doanh nghiệp để nhận báo cáo chi tiết từng doanh nghiệp)

Chia sẻ thông tin hữu ích