Tìm mã CK, công ty, tin tức

Theo dõi Pro

DXG - Cơ hội hay rủi ro

Trong bối cảnh tình hình kinh tế chính trị bất ổn như hiện nay DXG và những doanh nghiệp bất động sản nói chung đều bị đánh giá thấp hơn so với mặt bằng chung.

Tuy nhiên trong những doanh nghiệp bất động sản trên thị trường chứng khoán chúng tôi nhận thấy tập đoàn Đất Xanh là một trong những số những mã cổ phiếu tiềm năng, đáp ứng đầy đủ các tiêu chí của chúng tôi xét về mặt giá trị.

DXG đã có lúc giảm hơn 80% từ đỉnh tháng 3 sau đó cổ phiếu đã bật tăng trở lại sau khi thị trường chung hồi trở lại, có lẽ do sự hồi phục của thị trường chứng khoán toàn cầu và quyết định nâng lãi suất chậm hơn của FED đã tạo nên sự hưng phấn trong ngắn hạn của các nhà đầu tư. Tuy nhiên mặc dù FED đã nhẹ tay hơn trong việc nâng lãi suất nhưng xu hướng lãi suất vẫn là tăng và có thể sẽ ảnh hưởng đến thị trường bất động sản trong ngắn hạn.

Hình 1: Biểu đồ giá DXG

1. Khó khăn của DXG và thị trường chung

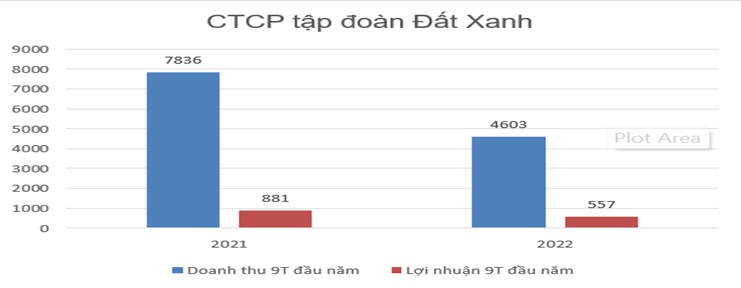

Áp lực từ việc thị trường bất động sản bị đóng băng, từ việc các ngân hàng trung ương thắt chặt chính sách tiền tệ đến việc tắc nguồn vốn tín dụng, nguồn vốn ngân hàng khiến cho nhu cầu mua, sở hữu bất động sản giảm xuống rõ rệt. Cụ thể là doanh thu 9 tháng đầu năm 2022 của CTCP tập đoàn Đất xanh đạt 4.603 tỷ đồng giảm 41,3% so với cùng kỳ, lợi nhuận cũng giảm từ 881 tỷ đồng xuống còn 557 tỷ đồng.

Áp lực đáo hạn trái phiếu của các doanh nghiệp bất động sản vẫn duy trì ở mức đáng kể trong năm 2023 với hơn 119.000 tỷ.

Bảng 2: Biến động doanh thu và lợi nhuận DXG

2. Tình hình tài chính bền vững

Điểm sáng của DXG lại có tình hình tài chính lành mạnh với DAR quý 3 năm 2022 vào khoảng 53,4% (rất thấp so với ngành bất động sản).

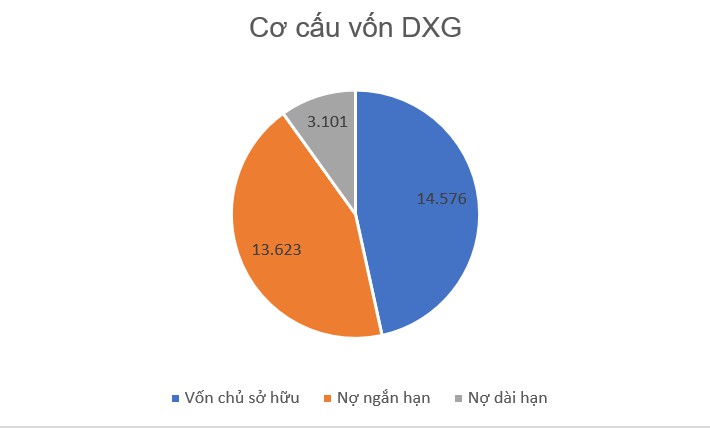

Hơn nữa các yếu tố về sức khỏe tài chính và khả năng thanh toán của DXG hoàn toàn bình thường trong năm 2023, cụ thể là Nợ phải trả ngắn hạn của DXG là 13.623 tỷ đồng. Trong khi đó doanh thu dự kiến trong một năm tới vào khoảng 9.000tỷ đồng chủ yếu đến từ dự án Gem Sky World và Opal Skyline số tiền còn lại thu từ các khoản phải thu, tiền tương đương tiền..... vì vậy khả năng DXG mất khả năng thanh toán là rất thấp.

Bảng 3: Cơ cấu vốn của DXG quý 3 năm 2022

3. Cam kết với cổ đông

Dưới đà giảm mạnh mẽ của cổ phiếu thì những ban lãnh đạo cấp cao có một vị trí vô cùng quan trọng, là người trấn an cổ đông giữa lúc thị trường có nhiều biến động. Ông Lương Trí Thìn đã mua vào 20 triệu cổ phiếu từ đỉnh tháng 3 nâng tỷ lệ sở hữu lên gần 115 triệu cổ phiếu tương đương 20,47% vốn điều lệ. Với sự đồng hành này của chủ tịch thì cổ đông cũng yên tâm được phần nào, từ đó khiến giá cổ phiếu ổn định hơn.

4. Tổng kết

Giữa bối cảnh lạm phát, tình hình kinh tế khó khăn đi kèm với môi trường lãi suất tăng cao như hiện nay thì DXG là một cổ phiếu tiềm năng theo nhận định của chúng tôi. PB của DXG hiện tại đang ở mức 0,8X thấp nhất kể từ tháng 3 năm 2020 khi dịch covid bùng phát mạnh mẽ. So với mức Pbmin trung bình 5 năm là 0,95 thì mức PB hiện tại là điểm mua hợp lý nhưng cũng không quá đắt. Vì thế những nhà đầu tư giá trị như chúng tôi cho rằng DXG là một cổ phiếu tiềm năng cho năm 2025-2030. Nhưng với những nhà đầu tư ngắn hạn thì chúng tôi cho rằng đây chưa phải thời điểm thích hợp để giải ngân những cổ phiếu rủi ro cao như cổ phiếu bất động sản.

Bảng 4: PBmin của DXG Trong 5 năm gần nhất

Chia sẻ thông tin hữu ích