Tìm mã CK, công ty, tin tức

Theo dõi Pro

Dự báo ĐỒNG 2026 : NGuồn cung khan hiếm và rủi ro thuế quan có thể khiến giá đồng biến động mạnh

Giá đồng tiếp tục lập đỉnh lịch sử trong phiên giao dịch ngày thứ Ba, vượt mốc 12.000 USD/tấn, khép lại một năm đầy biến động đối với thị trường kim loại công nghiệp. Hàng loạt sự cố ngừng hoạt động tại các mỏ khai thác cùng với những gián đoạn thương mại trên toàn cầu đã đẩy giá đồng tiến gần tới mức tăng trưởng hàng năm mạnh nhất kể từ năm 2009.

Trên Sàn giao dịch Kim loại London (LME), giá đồng có thời điểm tăng 2% lên 12.159,50 USD/tấn, nối dài đà tăng đã đưa kim loại này lên mức cao hơn gần 40% so với đầu năm. Động lực chính của đợt bứt phá đến từ lo ngại rằng cựu Tổng thống Mỹ Donald Trump có thể áp thuế đối với kim loại này, trong bối cảnh Mỹ gia tăng nhập khẩu đồng suốt năm qua. Điều đó đã buộc các nhà sản xuất tại những khu vực khác phải cạnh tranh quyết liệt hơn để giành nguồn cung hạn chế.

Bước sang năm 2026, thị trường đồng được đánh giá là ngày càng khan hiếm và dễ tổn thương. Nguồn cung thắt chặt, rủi ro thuế quan làm méo mó dòng chảy thương mại, cùng với các cảnh báo về thâm hụt dài hạn đang tạo nền tảng cho một giai đoạn biến động mạnh tiếp theo của thị trường kim loại đỏ.

Đà tăng của giá đồng vẫn được duy trì bất chấp dấu hiệu nhu cầu suy yếu tại Trung Quốc, quốc gia chiếm khoảng 50% tổng mức tiêu thụ đồng toàn cầu. Vốn được xem là thước đo sức khỏe của hoạt động công nghiệp, đồng thường phản ánh sát diễn biến kinh tế Trung Quốc. Tuy nhiên, trong giai đoạn hiện tại, sự chững lại trong nhu cầu sử dụng đồng tại Trung Quốc vẫn chưa tạo ra áp lực giảm giá đáng kể.

Nguyên nhân nằm ở kỳ vọng của thị trường rằng các biện pháp thuế quan được áp dụng sớm sẽ thúc đẩy doanh nghiệp đẩy mạnh xuất khẩu sang Mỹ trước khi các rào cản thương mại có hiệu lực đầy đủ. Điều này giúp duy trì dòng chảy hàng hóa ở mức cao, bù đắp cho sự suy yếu từ phía Trung Quốc và tiếp tục hỗ trợ đà tăng của giá đồng trên thị trường quốc tế.

Sự ép cấu trúc nguồn cung

Các gián đoạn khai thác tại nhiều mỏ đồng trên khắp châu Mỹ, châu Phi và châu Á đang trực tiếp làm suy giảm sản lượng, đúng vào thời điểm nhu cầu bước vào giai đoạn tăng tốc mạnh mẽ. Trên toàn cầu, các chính phủ đang đẩy mạnh chi tiêu cho điện khí hóa, phát triển năng lượng tái tạo và nâng cấp lưới điện – những lĩnh vực phụ thuộc nặng nề vào đồng.

Song song đó, thị trường ngày càng tính đến làn sóng nhu cầu mới từ các trung tâm dữ liệu và hạ tầng trí tuệ nhân tạo (AI), khi cuộc đua công nghệ toàn cầu đòi hỏi hệ thống điện và kết nối có quy mô lớn hơn, ổn định hơn. Sự kết hợp giữa nguồn cung bị gián đoạn và nhu cầu mang tính cấu trúc đang tạo ra áp lực thiếu hụt ngày càng rõ rệt, trở thành lực đỡ quan trọng cho giá đồng trong trung và dài hạn.

Đợt tăng giá hiện nay của thị trường phản ánh sự giao thoa giữa các gián đoạn nguồn cung trong ngắn hạn và những thách thức mang tính cấu trúc trong dài hạn. Dù thị trường đồng có thể chưa rơi vào trạng thái thiếu hụt hoàn toàn, các chuyên gia cho rằng việc tâm lý hưng phấn gia tăng là điều dễ hiểu, trong bối cảnh hàng loạt sự cố xảy ra tại các mỏ lớn, rủi ro thuế quan liên tục thay đổi và nhu cầu bùng nổ liên quan đến các trung tâm dữ liệu phục vụ trí tuệ nhân tạo (AI).

Bên cạnh đó, năng lực chế biến và tinh luyện nội địa hạn chế tại các khu vực khai thác trọng điểm như Bắc Mỹ, Nam Mỹ và Úc đang làm gia tăng sự phụ thuộc vào hoạt động tinh luyện ở nước ngoài. Thực tế này khiến chuỗi cung ứng đồng toàn cầu trở nên mong manh hơn trước các rủi ro địa chính trị, đồng thời củng cố lo ngại về khả năng thiếu hụt và biến động mạnh của thị trường trong thời gian tới.

Những thay đổi trong chính sách thương mại đang trở thành chất xúc tác gây biến động mạnh cho thị trường. Các nhà phân tích cảnh báo rằng, bất kỳ biện pháp thuế quan nào được áp dụng dưới thời ông Trump, dù trực tiếp đối với đồng hay gián tiếp thông qua các sản phẩm sử dụng nhiều đồng, đều có thể làm gián đoạn thêm dòng chảy thương mại toàn cầu.

Hệ quả là mức độ biến động có nguy cơ gia tăng, đặc biệt là khoảng chênh lệch giá giữa Sàn giao dịch Kim loại London (LME) và Sàn giao dịch Hàng hóa Chicago (CME), phản ánh sự méo mó trong chuỗi cung ứng và những điều chỉnh gấp gáp của thị trường trước rủi ro chính sách.

Các nhà sản xuất đã chuyển sang sử dụng nhôm bất cứ khi nào có thể, trong khi giá nhôm tăng cao đã kéo thêm nhiều phế liệu vào thị trường. Những yếu tố này có thể làm chậm đà tăng giá nếu nhu cầu giảm, mặc dù việc thay thế nhôm bị hạn chế trong nhiều ứng dụng.

Việc xây dựng nguồn cung mới vẫn còn khó khăn. "Hầu như mọi thứ mà nền kinh tế toàn cầu muốn đầu tư đều cần nhiều đồng, bao gồm cả quá trình chuyển đổi năng lượng và trí tuệ nhân tạo"

Trò chơi dài hạn của thị trường đồng

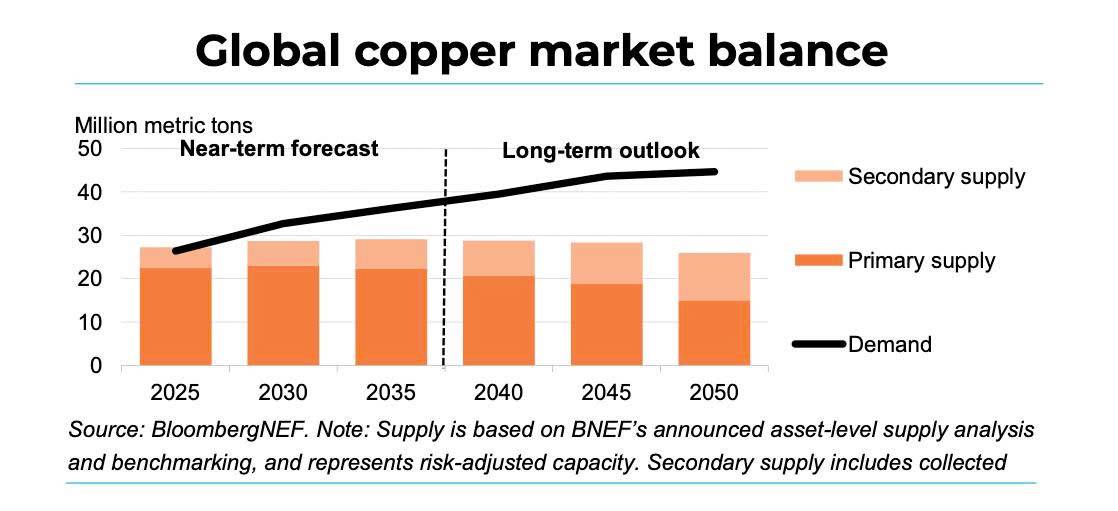

Về trung và dài hạn, các nhà phân tích cho rằng thị trường đồng đang phải đối mặt với những áp lực mang tính cấu trúc ngày càng rõ nét. Theo Báo cáo Triển vọng Kim loại Chuyển tiếp 2025 của BloombergNEF, nhu cầu đồng phục vụ quá trình chuyển đổi năng lượng có thể tăng gấp ba lần vào năm 2045, trong khi thị trường nhiều khả năng rơi vào tình trạng thiếu hụt ngay từ năm 2026.

Những gián đoạn tại các quốc gia khai thác chủ chốt như Chile, Indonesia và Peru, cùng với quá trình cấp phép kéo dài và số lượng dự án mới hạn chế, đang làm gia tăng rủi ro nguồn cung. BloombergNEF cảnh báo rằng nếu không có đầu tư quy mô lớn vào các mỏ mới và hoạt động tái chế, mức thiếu hụt đồng toàn cầu có thể lên tới 19 triệu tấn vào năm 2050.

Ông Kwasi Ampofo, Giám đốc bộ phận Kim loại và Khai khoáng tại BloombergNEF, nhận định sự mất cân đối dự kiến của thị trường đồng bắt nguồn từ đà tăng nhu cầu mạnh mẽ trong khi tiến độ triển khai các dự án lại chậm chạp. Ông cho biết: “Đồng, bạch kim và paladi đã trải qua giai đoạn mở rộng công suất rất hạn chế, trong khi nhu cầu tiếp tục tăng, khiến đây trở thành những kim loại chịu áp lực lớn nhất trong ngắn hạn.”

Những điều cần chú ý trong năm 2026

Nhìn tổng thể, năm 2025 cho thấy thị trường đồng thắt chặt hơn so với các chu kỳ trước, song vẫn chưa rơi vào trạng thái thiếu hụt mang tính cấu trúc như một số nhận định lạc quan thường đề cập. Ước tính gần 1 triệu tấn đồng đang được lưu trữ trong các kho hàng tại Mỹ mà chưa tạo ra tình trạng thiếu hụt rõ rệt tại các khu vực khác, ngay cả khi giá đã leo lên mức kỷ lục. Tuy vậy, những rào cản dài hạn đối với nguồn cung mới, cùng với xu hướng gia tăng nhu cầu đồng trong nền kinh tế toàn cầu, là các yếu tố có thật và ngày càng rõ nét.

Bước sang năm 2026, giới quan sát cho rằng bức tranh nhiều khả năng vẫn sẽ mang tính hai mặt. Thị trường đồng sẽ tiếp tục bị giằng co giữa câu chuyện dài hạn đầy lạc quan về chuyển đổi năng lượng và điện khí hóa, với thực tế ngắn hạn phức tạp hơn, nơi thuế quan, chính sách thương mại và các dữ liệu kinh tế vĩ mô có thể gây ra những đợt biến động mạnh. Thâm hụt nguồn cung có thể vẫn còn ở phía trước, nhưng sự biến động đã hiện hữu ngay từ hiện tại.

Các chuyên gia đồng thuận rằng những biến số then chốt cần theo dõi bao gồm dòng chảy thương mại vào Mỹ, khả năng phục hồi sản lượng tại các mỏ lớn, cũng như triển vọng tăng trưởng của kinh tế toàn cầu. Nếu các nhà giao dịch tiếp tục chuyển hướng hàng trăm nghìn tấn đồng vào các kho đủ điều kiện giao nhận qua CME trước nguy cơ áp thuế, tình trạng khan hiếm tại phần còn lại của thế giới có thể kéo dài, qua đó giữ phí bảo hiểm ở mức cao.

Ở chiều ngược lại, việc áp thuế bất ngờ có thể khiến giá đồng biến động theo cả hai hướng, trong khi những gián đoạn mới tại các mỏ hoặc các gói kích thích kinh tế quy mô lớn từ Trung Quốc có thể nhanh chóng làm thay đổi cán cân cung – cầu. Các nhà phân tích dự báo mặt bằng giá cao có khả năng được duy trì, nhưng không loại trừ những nhịp điều chỉnh sâu nếu hoạt động thay thế vật liệu và sử dụng phế liệu tăng tốc.

Chia sẻ thông tin hữu ích