Tìm mã CK, công ty, tin tức

Theo dõi Pro

ĐỘNG LỰC CHO SỰ TĂNG TRƯỞNG CỦA NGÀNH DẦU KHÍ.

Nếu như quý 2 chúng ta có sự góp mặt của nhóm cổ phiếu chứng khoán, đầu tư công và sự tăng vọt về giá của nhóm cổ phiếu penny thì nối chân quý 2 là quý 3 sẽ không thể không kể tới nhóm dầu khí. Vậy động lực nào giúp nhóm này tăng trưởng chúng ta cùng điểm qua một trong những lí do sau:

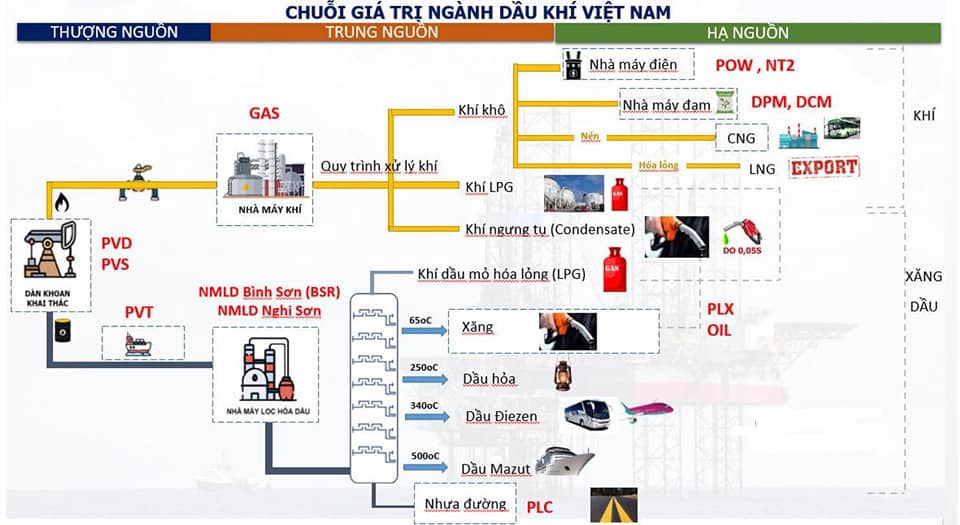

- Thắng thầu quốc tế gói thầu thiết kế, mua sắm và chế tạo trạm biến áp ngoài khơi: Tại thị trường nước ngoài, PTSC đã thắng thầu quốc tế gói thầu thiết kế, mua sắm và chế tạo 2 trạm biến áp ngoài khơi (offshore substation - OSS) cho dự án điện gió ngoài khơi Hai Long 2 và 3 tại Đài Loan (Trung Quốc). Công ty đang đấu thầu các dự án năng lượng tái tạo ngoài khơi tại thị trường Nhật Bản, Hàn Quốc, Mỹ, châu Âu và đang hướng tới châu Úc. Hưởng lợi và tham gia trực tiếp là PVS.

- Tăng trưởng đến từ điện gió ngoài khơi: PVS được nhận định sẽ hưởng lợi từ Quy hoạch điện VIII, trong bối cảnh thiếu điện như hiện tại và cảnh báo Việt Nam rất có thể thiếu điện trong tương lai, việc đẩy nhanh quy hoạch hoàn thiện mạng lưới điện là cấp bách và cần thiết hơn lúc nào khi tình trạng hạn hán dẫn đến thiếu điện hàng loạt ở các tỉnh phía bắc. Năm 2023 tạo phục vụ sản xuất điện, đạt tỷ lệ khoảng 30,9 - 39,2% vào năm 2030, hướng tới mục tiêu tỷ lệ năng lượng tái tạo 47%. Định hướng đến năm 2050 tỷ lệ năng lượng tái tạo lên đến 67,5 - 71,5%. Cùng với dịch vụ căn cứ cảng, mảng kinh doanh dịch vụ vận chuyển/lắp đặt bảo dưỡng O&M & dịch vụ cung ứng tàu chuyên dụng đem lại lợi thế cho PVS trong việc cung cấp các loại tàu vận chuyển nhân sự phục vụ dự án điện gió gần bờ và đẩy mạnh dịch vụ này ra các thị trường nước ngoài.

- Chuỗi dự án dầu khí, điện Lô B-Ô Môn trong bối cảnh số lượng giàn khoan hoạt động ở khu vực Đông Nam Á đã giảm đáng kể so với thời điểm năm ngoái (do xu hướng chuyển dịch các giàn sang Trung Đông), thì giá thuê giàn nhiều khả năng sẽ còn tiếp tục duy trì ở mức cao trong thời gian tới. PVS, PVB và PVD là những doanh nghiệp được hưởng lợi đầu tiên của đại dự án này, trong vòng đời của dự án dựa trên quy hoạch phát triển dầu khí, trong khi PVB sẽ ghi nhận backlog liên quan đến dự án đến năm 2025 (đường ống phải sẵn sàng hoạt động trước khi khai thác dòng khí đầu tiên). PVS và PVD có thể đạt CAGR lợi nhuận ròng giai đoạn 2023-2026 lần lượt là 15,9% và 26%, trong đó backlog từ dự án Lô B sẽ là mấu chốt cho tốc độ tăng trưởng này.

Chia sẻ thông tin hữu ích