Tìm mã CK, công ty, tin tức

Theo dõi Pro

ĐIỀU CHỈNH NGẮN HẠN, TĂNG TRƯỞNG DÀI HẠN

Nội dung chính

I. Tổng quan thị trường quốc tế

II. Tổng quan thị trường Việt Nam

III.Thị trường chứng khoán tuần qua (18-23/08/2024)

IV. Kịch bản cho thị trường tuần (26-30/08/2024)

V. Kết luận và khuyến nghị cổ phiếu

---------------------------------------------------------------------------------------------------------------------------------------

I. Thị trường quốc tế

Tình hình nền kinh tế Mỹ kỳ vọng hồi phục từ mức yếu

· Lạm phát tiếp tục đà giảm về 2%, các chỉ số gần nhất là PPI, CPI đều giảm và thấp hơn so với dự báo

· Lợi suất TP Mỹ kỳ hạn 10 năm giảm xuống mức 3.8%

· Lãi suất cho vay kỳ hạn 30 năm của Mỹ giảm về mức 6.46%

· PMI dịch vụ của Mỹ tháng 8 đạt 55.2 (kỳ vọng:54, trước đó:55). PMI sản xuất đạt mức 48 (thấp hơn kỳ vọng, trước đó: 49.6)

· Doanh số bán nhà mới của Mỹ tăng 10,6% yoy thể hiện sự tăng lên niềm tin của người dân Mỹ cho khoản đầu tư lớn, dài hạn

· Bức tranh nền kinh tế EU cũng tương tự như nền kinh tế Mỹ

=> Niềm tin của NĐT quay trở lại trước tín hiệu của Fed.

Thị trường quốc tế đã có những phản ứng tích cực khi các nhà đầu tư dự đoán lạc quan về thông điệp của Chủ tịch Fed.

·Ngay sau khi chủ tịch Powell phát tín hiệu về khả năng cắt giảm lãi suất, Giá dầu thế giới và giá vàng tăng lên, các chỉ số chứng khoán Mỹ cũng đã đồng loạt tăng điểm, với chỉ số công nghiệp Dow Jones tăng hơn 400 điểm, các chỉ số S&P 500 và Nasdaq cũng tăng khoảng hơn 1%.

·Ở chiều ngược lại, đồng bạc xanh đã giảm đáng kể so với các đồng tiền chủ chốt khác trước triển vọng hạ lãi suất của Fed, với chỉ số đồng USD giảm 0,54% xuống mức 100,96.

II. Thị trường Việt Nam

Thị trường tiền tệ ở vùng cân bằng, ổn định:

· Sức ép tỷ giá giảm bớt, nhân tố DXY giảm sẽ là yếu tố tích cực lên chênh lệch lãi suất (ngắn hạn) và chênh lệch lạm phát (dài hạn)

· Lãi suất liên ngân hàng ổn định ở mức 4.5% (đỉnh gần nhất 5.2%)

· Lợi suất TPCP 10 năm ổn định 2.72%/ năm. Đường cong lợi suất cao hơn ở kỳ hạn dưới 1 năm

Động lực tăng trưởng thị trường chứng khoán Việt Nam

· Tăng trưởng tín dụng: Tính đến 16/8 tín dụng toàn hệ thống tăng 6.25% so với cuối năm 2023 (trong khi đến cuối tháng 7 đạt 5.66%).

· Nền kinh tế hồi phục từ nền thấp

· Lo ngại hiện tại: khủng hoảng bất ngờ trên thị trường thế giới.

=> Môi trường chính sách tiếp tục mở rộng, một vài nhân tố lo ngại đã được giảm bớt, chỉ số VIX giảm mạnh, do vậy tình trạng của thị trường Việt Nam đã trở lại bình thường.

III. Thị trường chứng khoán tuần qua (19-23/08/2024)

· Thị trường tiếp đà hồi phục mạnh mẽ trong tuần qua. Sau khi mở gap tăng từ đầu tuần, chỉ số bứt phá thêm hơn 30 điểm trong bối cảnh thanh khoản khá tích cực. Tuy vậy, lực cầu có dấu hiệu chững lại trong 2 phiên cuối tuần khi VN-Index tiến tới thử thách ngưỡng kháng cự mạnh 1,300 điểm

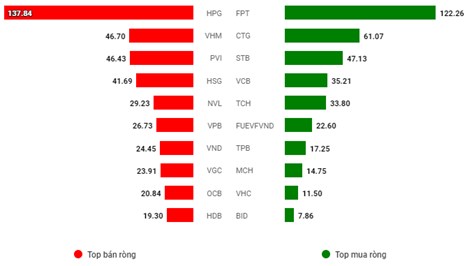

· Nhà đầu tư nước ngoài bán ròng hơn 1.2 ngàn tỷ đồng trên cả hai sàn trong tuần trước. Trong đó, khối ngoại bán ròng gần 968 tỷ đồng trên sàn HOSE và bán ròng gần 255 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

· Chứng khoán trong nước khép lại tuần giao dịch vừa qua với 4/5 phiên tăng điểm, chỉ số VN-Index kết tuần ở mức 1.285 điểm. Sau những nhịp giằng co, VN-Index đóng cửa tăng nhẹ nhờ sự bứt phá cuối phiên của nhóm cổ phiếu bất động sản và thép. Các mã như NVL, DIG, DXG, PDR, TCH thuộc nhóm bất động sản tăng giá mạnh, đồng thời dẫn đầu thanh khoản toàn ngành. Nhóm thép cũng phục hồi mạnh mẽ với HPG, HSG, NKG, VGD, TVN, TLH đồng loạt phủ sắc xanh, mặc dù trước đó đã chịu áp lực điều chỉnh do diễn biến giá thép và các cuộc điều tra chống bán phá giá ở các thị trường như EU và Ấn Độ. Nhóm chứng khoán cũng ghi nhận sự hồi phục, với hơn 20 mã tăng giá, dù biên độ tăng không lớn. SSI là cổ phiếu dẫn đầu thanh khoản trên toàn sàn.

Phân tích kỹ thuật

· Trong phiên giao dịch ngày 23/08/2024, VN-Index tăng điểm và tiếp tục bám sát dải trên (Upper Band) trong khi Bollinger Bands tiếp tục mở rộng kèm theo khối lượng vượt mức trung bình 20 phiên cho thấy triển vọng tích cực ngắn hạn vẫn đang hiện hữu.

· Thêm vào đó, chỉ báo MACD tiếp tục hướng đi lên và nằm trên mức 0 sau khi cho tín hiệu mua càng củng cố thêm cho đà hồi phục hiện tại.

· Tuy nhiên, VN-Index đang tiến đến gần vùng đỉnh tháng 6-7/2024 (tương đương vùng 1,290-1,310 điểm) trong khi Stochastic Oscillator đã vào vùng quá mua.

IV. Kịch bản cho thị trường tuần này (26-30/08/2024)

· Khả năng sẽ sideway Test lại vùng 1260-1275+- điểm mua mới sẽ lỡ cỡ và khá cao do sự tăng trưởng nóng của dòng tiền trong ngắn hạn, việc rung lắc điều chỉnh tích lũy trở lại là điều bình thường trong quá trình đi lên.

· Khuyến nghị hạn chế mua mới và hạn chế margin trong tuần này để quản trị rủi ro khi chúng ta đang tiến đến gần kỳ nghỉ lễ 02/09 kéo dài 4 ngày có thể tác động ít nhiều đến tâm lý và thanh khoản. Tiếp tục nắm giữ cổ phiếu đã mua khi đang cầm được ở những vị thế tốt.

· Các vị thế mua mới hoặc gia tăng nên ưu tiên khi cổ phiếu rung lắc về vùng giá đỏ hoặc test lại hỗ trợ.

V. Kết luận và khuyến nghị cổ phiếu

Kết luận: Tín hiệu tích cực từ kinh tế toàn cầu là yếu tố hỗ trợ kết hợp với tình hình nội tại nền kinh tế Việt Nam vẫn duy trì ổn định, lạm phát được kiểm soát tốt, trong bối cảnh lãi suất có xu hướng được duy trì ở mức thấp để hỗ trợ tăng trưởng kinh tế, chi phí vay vốn thấp tạo điều kiện cho các doanh nghiệp mở rộng sản xuất kinh doanh. Điều này góp phần làm tăng lợi nhuận và giá cổ phiếu khi thị trường chứng khoán là đại diện cho nền kinh tế, sẽ làm tăng sức hấp dẫn cho các khoản đầu tư vào cổ phiếu hơn so với các kênh đầu tư khác như trái phiếu hoặc gửi tiết kiệm.

Những cổ phiếu, nhóm ngành có triển vọng, NĐT có thể gom mua khi thị trường điều chỉnh, tích lũy cho kỳ vọng nửa cuối năm 2024 như sau:

· Cổ phiếu kênh trên, khỏe hơn thị trường : HDB, MWG, TNG

· Thép: nhóm ngành đang tích lũy ở đáy và có tiềm năng hồi phục

· Ngân hàng: xu hướng dòng tiền lớn bắt đầu tham gia vào CTG, BID

· Với kỳ vọng Fed giảm lãi suất từ tháng 9, các DN có dư nợ vay bằng USD lớn có thể giảm được chi phí lãi vay và đóng góp vào lợi nhuận DN kể từ quý IV này. Một số DN có thể ghi nhận lãi vay giảm mạnh và KQKD hồi phục tốt như MSN, PC1, HDG.

· Bất động sản: khi trọng số là hàng tồn kho và người mua trả tiền trước thể hiện bức tranh doanh thu và lợi nhuận tương lai ngành BĐS : NLG, KDH

· Cảng biển: DN hoạt động trong lĩnh vực cảng biển được kỳ vọng có thể hưởng lợi từ việc có thêm nhiều công việc hơn trong quá trình xuất nhập khẩu gia tăng : HAH

· Dầu khí: Một trong những dự án quan trọng là kho LNG Thị Vải, dự kiến đi vào hoạt động chính thức vào cuối năm 2024 và chốt quyền cổ tức cao : GAS

· Những nhóm ngành khác chĩ tập trung vào cổ phiếu leader của nhóm đó.

-------------------------------------------------------

Đầu tư là hành trình dài hạn, hãy để Nguyên đồng hành cùng bạn.

Chia sẻ thông tin hữu ích