Tìm mã CK, công ty, tin tức

Theo dõi

DẦU THÔ WTI: SỰ XOAY VÒNG GIỮA NGƯỜI MUA VÀ NHÀ SẢN XUẤT

Nhìn lại hồi đầu năm 2023, câu hỏi lớn đối với các nhà phân tích lúc đó là: Ở mức giá nào thì Trung Quốc sẽ bắt đầu sử dụng kho dự trữ chiến lược?

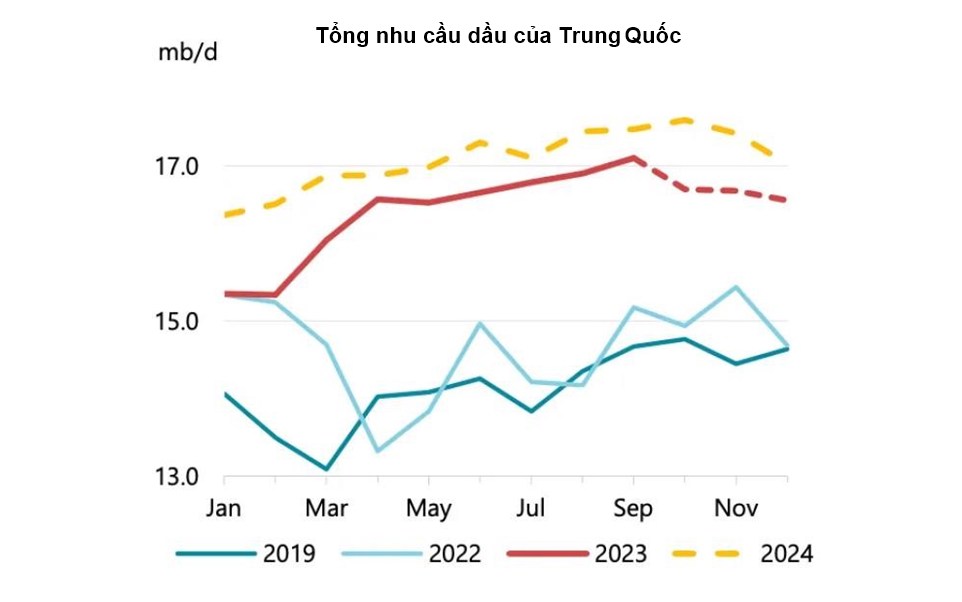

Đối với những người mua đầu cơ, nhu cầu dầu của Trung Quốc dự kiến sẽ phục hồi đáng kể sau lệnh phong tỏa vào năm 2022. Theo IEA, nhu cầu dầu của Trung Quốc đang ở mức gần 17 triệu thùng/ngày. Tuy nhiên, liệu con số thực tế có cao đến vậy?

Có lẽ con số thực tế nằm đâu đó ở giữa. Nhu cầu dầu của Trung Quốc đã phục hồi đáng kể trong 2023, song không đạt đến mức ~17 triệu thùng/ngày.

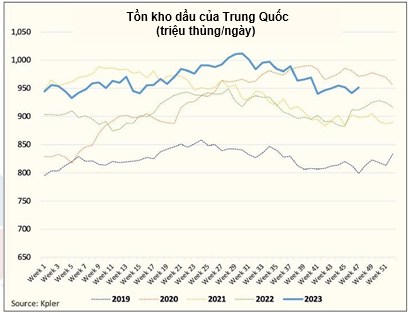

Nếu số liệu thật sự cao đến mức đó, nhập khẩu dầu thô phải cao hơn nữa và tồn kho phải thấp hơn nữa. Tuy nhiên, từ dữ liệu của Kpler thì tồn kho đang không thay đổi nhiều so với đầu năm.

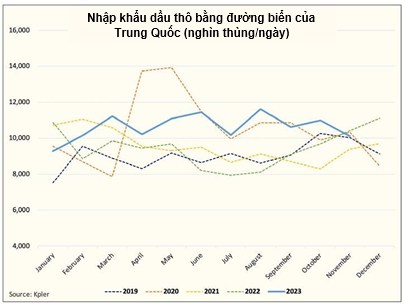

Về nhập khẩu, lượng dầu thô nhập khẩu bằng đường biển của Trung Quốc đang ở mức trung bình cao hơn 1,338 triệu thùng/ngày so với cùng kỳ năm trước (10,628 triệu thùng/ngày vào năm 2023 so với 9,29 triệu thùng/ngày vào năm 2022).

Về phía cung, sản lượng dầu của Trung Quốc cao hơn một chút ở mức +90 nghìn thùng/ngày so với cùng kỳ năm ngoái.

Cân nhắc tất cả các yếu tố trên, có thể giả định rằng nhu cầu dầu của Trung Quốc phục hồi khoảng 1,4 triệu thùng/ngày, so với mức 1,78 triệu thùng/ngày mà IEA đang ước tính.

Mua xen kẽ (swing buying)

Việc nhu cầu thấp hơn dự kiến cùng với giá dầu thô trên thị trường chợ đen tăng cao đã khiến Trung Quốc giảm mua dầu và tác động lớn đến thị trường dầu mỏ.

Ngoài ra, kể từ tháng 7, Trung Quốc đã thể hiện việc mua xen kẽ/lướt sóng của họ (mua nhiều khi giá thấp và giảm bớt khi giá cao). Trung Quốc đã sử dụng kho dầu thô trên đất liền nhằm ngăn giá tăng đột biến. Và sau đợt tăng giá hồi cuối tháng 9, Trung Quốc đã giảm bớt việc mua dầu, với nhập khẩu tháng 11 chỉ khoảng 10 triệu thùng/ngày, mức thấp nhất kể từ quý 1/2023.

Trung Quốc chắc chắn đang “xoay vòng”, câu hỏi đặt ra là họ sẽ tiếp tục làm vậy trong bao lâu?

Sự xoay vòng giữa người mua và nhà sản xuất

OPEC+ dự kiến sẽ nhóm họp vào thứ Năm tuần này để xác định các chính sách tiếp theo. Có lẽ OPEC+ sẽ công bố đợt cắt giảm sản lượng phối hợp bổ sung. Ngoài ra, Saudi và Nga sẽ gia hạn cắt giảm sản xuất tự nguyện cho đến hết nửa đầu năm 2024.

Điều này sẽ hỗ trợ thị trường trong nửa đầu năm. Bởi theo các mô hình nghiên cứu, thị trường sẽ dư cung nếu không có gia hạn cắt giảm tự nguyện và cắt giảm sản lượng bổ sung.

Vậy Trung Quốc sẽ làm gì? Nhu cầu của Trung Quốc đã phục hồi nhưng vẫn thấp hơn mức hầu hết mọi người kỳ vọng. Trung Quốc có thể sẽ tiếp tục mua dầu thô của Iran do các lệnh trừng phạt bị nới lỏng, và với lượng dự trữ trên đất liền được đảm bảo nguồn cung, họ sẽ tiếp tục rút dầu từ trong kho để sử dụng.

Một điều quan trọng cần xem xét trong mô hình là giá. Nếu giá dầu vẫn giữ ở mức như hiện tại, có lẽ Trung Quốc sẽ ưu tiên mua trên thị trường mở hơn là giảm tồn kho. Tuy nhiên, nếu giá tăng lên 80 USD/thùng, khả năng việc rút dầu tồn kho sẽ diễn ra.

Việc xoay tua sẽ tạo nên giá cân bằng. Do biên lợi nhuận lọc dầu đã bắt đầu phục hồi, sẽ chỉ là vấn đề thời gian trước khi thị trường hồi phục và nguồn cung thắt chặt trở lại. Tuy nhiên, sự khan hiếm nguồn cung sẽ giảm bớt do động lực từ phía cầu không đủ mạnh.

Nhu cầu

Mấu chốt vấn đề nằm ở phía cầu. Nếu nhu cầu của Trung Quốc tăng đột biến thì thị trường sẽ khá thuận lợi. Việc giảm lượng hàng tồn kho sẽ dẫn đến việc mua nhiều hơn sau này, nhưng thực tế không như vậy. Với lượng tồn kho trên đất liền đang ổn định, Trung Quốc vẫn có dư địa để rút kho tiếp trước khi cần tăng nhập khẩu một cách đáng kể. Và từ quan điểm của thị trường, việc nhập khẩu thấp từ Trung Quốc chỉ là một dấu hiệu khác cho thấy nhu cầu trên toàn cầu không lớn.

Do đó, nếu có sự đột biến, điều đó phải bắt nguồn đầu tiên từ việc tồn kho giảm thêm. Lúc đó dầu Brent sẽ giao dịch quanh mức cao nhất là 80 USD/thùng.

Kết luận

Từ những luận điểm trên, có thể thấy khó có khả năng giá tăng mạnh trong năm 2024. Chỉ có 2 kịch bản có thể khiến giá tăng:

1. Gián đoạn nguồn cung lớn

2. Nhu cầu toàn cầu tăng đột biến

Với nền kinh tế toàn cầu hiện đang chứng kiến sự suy thoái đồng bộ, khả năng xảy ra bất ngờ về nhu cầu là rất thấp. Xác suất đối với gián đoạn nguồn cung lớn cũng gần như bằng 0.

Từ quan điểm thị trường tái cân bằng, dầu Brent có thể đạt lại mức 80 USD/thùng và WTI cũng đâu đó quanh khoảng này. Nhưng nếu giá vượt lên trên sẽ đòi hỏi:

1. Tồn kho dầu thấp hơn nữa

2. Sản xuất dầu đá phiến của Mỹ chậm lại đáng kể

Trong lúc chờ đời, thị trường sẽ rơi vào trạng thái giằng co giữa người mua và nhà sản xuất. Mặt khác, các nhà sản xuất năng lượng sẽ được hưởng lợi từ trạng thái cân bằng này.

Chia sẻ thông tin hữu ích