Tìm mã CK, công ty, tin tức

Theo dõi

DẦU THÔ: NHỮNG CƠN GIÓ NGƯỢC RỒI SẼ TAN BIẾN

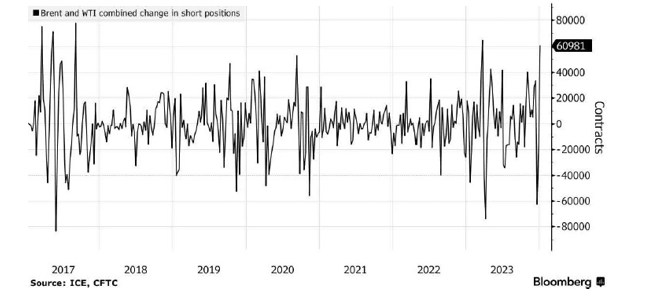

Giá dầu mới đây đã bị bán tháo mạnh, trả lại gần như toàn bộ điểm sau tuần đầu tiên tương đối tích cực của năm mới. Bên cạnh đó, CFTC báo cáo rằng các quỹ đầu cơ đã tăng trở lại các vị thế bán, với quy mô là một trong những đợt bán lớn nhất kể từ 2017.

Vậy chính xác điều gì đang diễn ra?

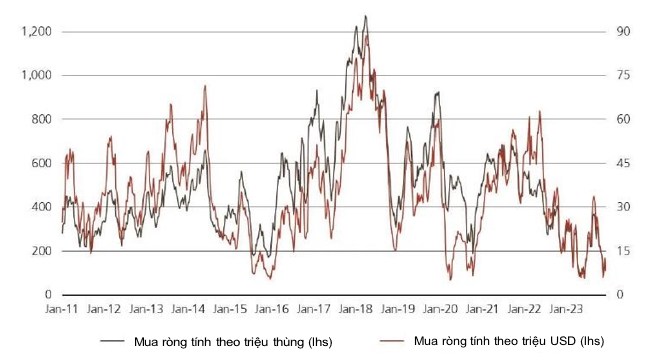

Việc đặt cược giá dầu giảm đang tăng mạnh

Các quỹ đầu cơ ghi nhận tăng vị thế bán lớn thứ hai kể từ 2017

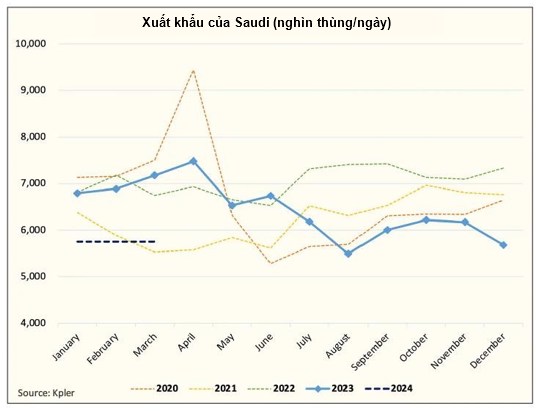

Trước hết, Saudi Aramco gần đây đã công bố đợt giảm giá bán chính thức trên diện rộng. Điều này phù hợp với kỳ vọng của các thương nhân, khi trước đó thị trường giao ngay đã suy yếu đáng kể kể từ tháng 11/2023, trong khi Saudi vẫn giữ giá.

Tuy nhiên điều này không đồng nghĩa với việc Saudi sẽ bán nhiều dầu hơn. Trong quý 1/2024, ước tính xuất khẩu dầu thô của Saudi sẽ đạt trung bình ~5,8 triệu thùng/ngày.

Sự Bất Ổn

Tạm bỏ qua đợt bán tháo mạnh mới đây, sự bất ổn trên thị trường dầu thô đã diễn ra được một thời gian. Sau cuộc họp của OPEC+, có một số luận điểm thường được trao đổi như:

• Việc cắt giảm OPEC+ là không bền vững/không phải là cắt giảm thực sự.

• Sản xuất dầu đá phiến của Mỹ vẫn đang tăng trưởng vượt trội.

Có lẽ câu chuyện đầu tiên sẽ là điều đáng lo ngại hơn cả. Sau giai đoạn năm 2020, bất kỳ khả năng nào về xảy ra một cuộc chiến giá cả sẽ khiến tâm lý thị trường trở nên nhạy cảm và khó tăng giá. Bên cạnh đó, OPEC+ đang cho thấy những đợt cắt giảm lớn, điều này theo quan điểm của thị trường là không bền vững trong dài hạn.

Đối với câu chuyện thứ hai, mặc dù tăng trưởng sản xuất dầu đá phiến của Mỹ khó đạt được ngang mức như năm 2023/2022, thị trường vẫn đang hoài nghi về điều này.

Về phía nhu cầu, nhu cầu đang yếu hơn dự kiến, giải thích cho phần lớn những gì đang diễn ra trên thị trường, đặc biệt là từ phía Trung Quốc.

Lật Lại Vấn Đề

Hãy cùng xem xét lại các sự kiện để có một góc nhìn toàn cảnh.

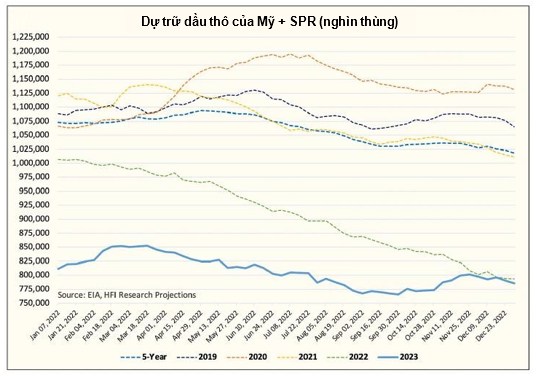

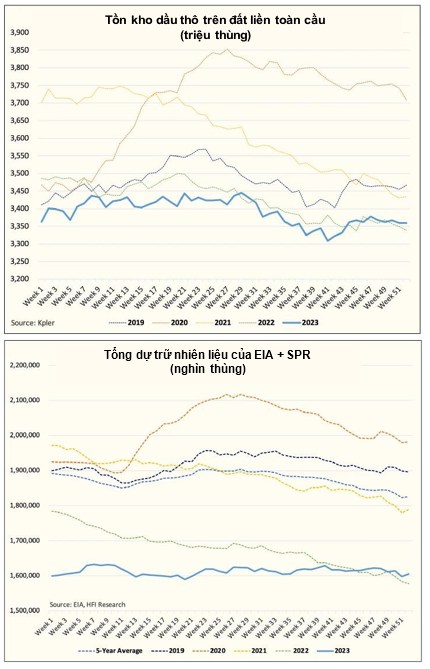

Đầu tiên, nhằm ngăn chặn tình trạng thiếu hụt dầu trầm trọng như trong năm 2022, các chính phủ đã phối hợp giải phóng kho dự trữ chiến lược (SPR) khoảng hơn 260 triệu thùng. Kết quả là SPR của Mỹ bị sụt giảm nghiêm trọng.

Cùng lúc đó, chính quyền Biden bắt đầu làm ngơ trước xuất khẩu dầu thô của Iran bắt đầu từ nửa cuối năm 2022. Iran, kể từ đó, đã tăng sản lượng từ ~2,8 triệu thùng/ngày lên ~3,4 triệu thùng/ngày, trong khi bán ra hơn 55 triệu thùng/ngày của kho nổi.

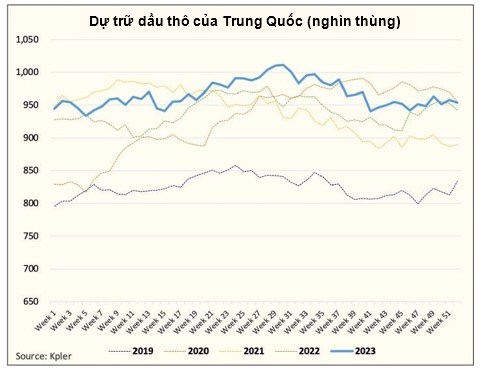

Cuối cùng, nhu cầu dầu của Trung Quốc đã kém hơn kỳ vọng vào năm 2023, điều được phản ánh rõ qua tồn kho dầu thô trên đất liền. Đây là lý do chính khiến giá dầu không có nhiều lực kéo mạnh. Nhiều nhà đầu cơ đã cho rằng Trung Quốc sẽ có một năm tăng trưởng mạnh, song số liệu thực tế chỉ ở mức trung bình.

Kết quả sau cùng là dự trữ dầu thô toàn cầu về cơ bản không thay đổi so với cuối năm 2022.

Nhìn vào các mô hình phân tích, trong tương lai phần lớn các nhân tố tiêu cực sẽ không còn nữa.

• Sự tăng trưởng của dầu đá phiến Mỹ vốn xuất phát từ việc các nhà khai thác tư nhân tăng cường hoạt động sẽ dẫn đến tổn thất trong sản xuất.

• Iran đã tham gia vào thị trường nên không còn rủi ro về các lệnh trừng phạt.

• Nhu cầu dầu của Trung Quốc trong năm 2024 sẽ cho thấy mức tăng trưởng cao hơn dự kiến do mức nền thấp của năm 2023.

• Châu Âu đã rơi vào suy thoái kể từ nửa cuối năm 2022, do đó, bất kỳ sự tăng trưởng nhu cầu đáng kể từ khối OECD sẽ đẩy thị trường vào tình trạng thâm hụt.

Theo quan điểm phân tích, năm 2023 được đặc trưng bởi nhu cầu kém hơn kỳ vọng, trong khi tăng trưởng nguồn cung lại vượt trội. Giữa hai biến số này, sự chênh lệch là khá lớn, lên tới ~1,6 triệu thùng/ngày.

Đây là lý do tại sao việc cắt giảm sản lượng của OPEC+ là cần thiết cho đến khi:

1. Tăng trưởng nhu cầu phục hồi

2. Tăng trưởng nguồn cung chững lại. Chúng ta đã biết rằng sự tăng trưởng sản lượng của Iran sẽ không lặp lại và sản lượng dầu đá phiến của Mỹ đang bắt đầu giảm. Kết quả là, nhu cầu sẽ dần tăng và giá dầu sẽ tăng cao hơn.

Ả Rập Saudi có thể tăng sản lượng trở lại, tuy nhiên điều đó còn phụ thuộc vào nhu cầu. Nhu cầu trong năm nay có lẽ sẽ tăng khá tốt, trong bối cảnh Fed giảm lãi suất.

Về phía Trung Quốc, quốc gia này cuối cùng đã bắt đầu đẩy mạnh kích thích kinh tế, sau khi phong toả quá lâu khiến cho tăng trưởng chậm hơn dự kiến.

Mọi thứ sẽ trở lại quỹ đạo

Mặc dù có cảm giác như xu hướng giảm giá sẽ không bao giờ kết thúc, tuy nhiên những cơn gió ngược tương tự đang dần tan biến.

• Việc cắt giảm của OPEC+ có thể sẽ kéo dài đến cuối năm 2024 và giảm dần vào nửa cuối năm.

• Tuy rằng vị thế của các quỹ đang ở gần mức thấp kỷ lục với lượng bán ra khá lớn, những điều này sẽ khó kéo dài.

• Thị trường đang kỳ vọng cán cân cung – cầu toàn cầu sẽ tăng mạnh trong Quý 1, tuy nhiên nguồn cung giao ngay đang cho thấy điều ngược lại.

• Cuối cùng, sự tăng trưởng vượt trội của dầu đá phiến Mỹ đang chậm lại, và nếu công suất cũ giữ nguyên sẽ dẫn đến sự sụt giảm sản lượng trong Quý 1/2024.

Trong khi chờ mọi thứ chuyển biến, giá dầu vẫn sẽ tiếp tục dao động trong biên độ đã định.

Chia sẻ thông tin hữu ích