Tìm mã CK, công ty, tin tức

Theo dõi

Cơ hội bùng nổ của cổ phiếu dầu khí - PVS

1. Tổng quan doanh nghiệp

Tổng Công ty Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) là doanh nghiệp hàng đầu cung cấp dịch vụ dầu khí và kỹ thuật hàng hải tại Việt Nam. PVS hoạt động chính trong các lĩnh vực dịch vụ khoan, khai thác dầu khí, xây dựng và vận hành công trình dầu khí, dịch vụ tàu chuyên dụng, và đang mở rộng sang năng lượng tái tạo. Doanh nghiệp có lợi thế nhờ uy tín, năng lực kỹ thuật và liên kết với Tập đoàn Dầu khí Việt Nam (PVN), nhưng đối mặt với thách thức từ biến động giá dầu và cạnh tranh quốc tế. Một số dịch vụ tiêu biểu của PVS là: EPCI công

trình biển, EPC công trình công nghiệp; Kho nổi chứa, xử lý và xuất dầu thô FSO/FPSO; tàu dịch vụ dầu khí; khảo sát địa chấn, địa chất, công trình ngầm; cảng dịch vụ; dịch vụ cung ứng nhân lực kỹ thuật và dịch vụ cho các dự án năng lượng tái tạo.

2. Điểm qua kết quả kinh doanh

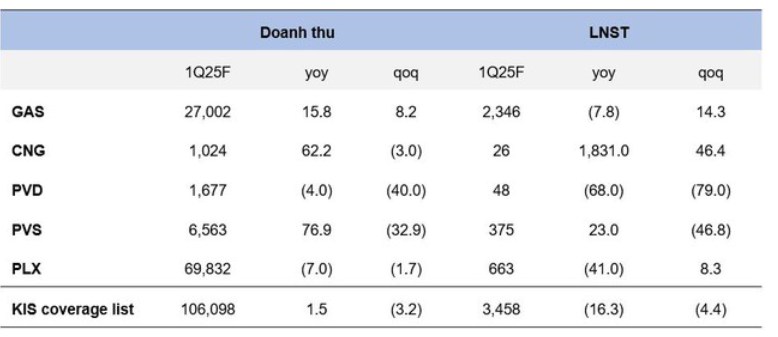

Cuối quý I năm 2025 doanh thu của PVS đạt 6.563 tăng 7% so với cùng kì năm trước, do đó Lợi nhuận sau thuế cũng tăng theo tăng 14% so với quý I năm 2024.

Kết thúc Q2/2024, PVS dự đoán doanh thu đạt 31.666 tăng 33% so với quý I năm 2025 nhờ tăng trưởng doanh thu hầu hết ở mảng Cơ khí & Xây lắp (M&C), đóng góp hơn 60% tổng doanh thu.Lợi nhuận sau thuế đạt 1.440 tăng 25 so với quý trước.

Kết quả kinh doanh tích cực chủ yếu đến từ hợp đồng EPC cung câp 33 chân đế cho dự án điện gió ngoài khơi Greater Changhua (CHUW2204).

3. Triển vọng doanh nghiệp

i, Dịch vụ Kỹ thuật Dầu khí cũng cho biết doanh nghiệp ghi nhận mức tăng trưởng tích cực trong mảng dịch vụ tổng thầu EPC ở cả 3 mảng, gồm dầu khí, năng lượng tái tạo ngoài khơi và công trình công nghiệp trên bờ.

Trong đó, dự án lớn đầu tiên của Tổng công ty trong mảng năng lượng tái tạo là dự án CHW2204 hiện sắp cán đích và đã được chủ đầu tư - Tập đoàn Ørsted trao chứng nhận “hoàn thành nghiệm thu kỹ thuật” cho toàn bộ 33 chân đế điện gió ngoài khơi vào tháng 4/2025.

Ngoài ra còn các dự án lớn khác như Hải Long OSS, Baltica 02, điện gió ngoài khơi Feng Miao, chuỗi dự án khí - điện Lô B và Lạc Đà Vàng vẫn đang bám sát tiến độ.

ii, Điện gió ngoài khơi- xu thế mà PVS có thể được hưởng lợi lớn

Việt Nam vị trí địa lý thuận lợi để phát triển các dự án điện gió ngoài khơi. PVS đang từng bước khẳng định thương hiệu với quốc tế khi tăng cường tiếp cận và hợp tác với đối tác nước ngoài có uy tín trong ngành để thực hiện các dự án điện gió ngoài khơi trong khu vực và Việt Nam. Theo Quy hoạch điện 8 (QHĐ8), nhu cầu điện gió ngoài khơi của Việt Nam có thể chạm mốc 6,000 MW năm 2030 và 91,500 MW vào 2050. PVS, với vị thế là một trong những nhà thầu lớn nhất khu vực có thể triển khai các dự án điện gió ngoài khơi, sẽ hưởng lợi từ xu hướng chuyển dịch năng lượng này.

iii, Chiến dịch xuất khẩu điện xứng đáng được mong chờ

PVS đang tiến hành khảo sát cho dự án điện gió ngoài khơi tại Việt Nam để xuất khẩu điện sang Singapore thông qua cáp điện ngầm cao thế dưới biển. Dự án này được hợp tác cùng Sembcorp với công suất lắp đặt là 2,4 GW, công suất phát điện thương mại theo ước tính khoảng 1,2 (tỷ suất hiệu dụng 45-50%). Kỳ vọng dự án này sẽ đóng góp đáng kể vào tăng trưởng KQKD của PVS từ năm 2032 trở đi…

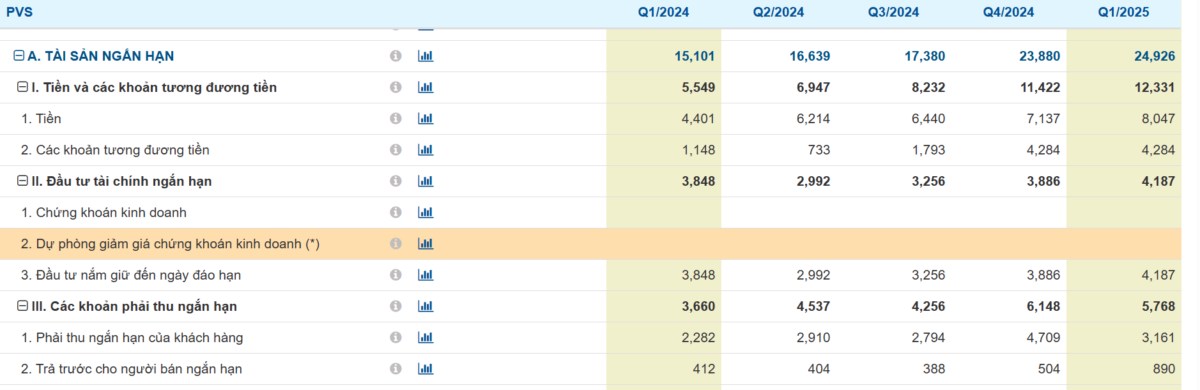

iv, Cơ cấu tài chính lành mạnh cùng lượng tiền mặt dồi dào luôn là điểm tựa vững chắc để doanh nghiệp tự tin phát triển các dự án

4. Rủi ro đầu tư

- Chi phí cho các hợp đồng được kí tăng mạnh có thể tác động tiêu cực tới biên LNG của PVS

- Giá dầu tăng dẫn tới hoạt động khai thác thượng nguồn bị giảm

- Mảng M&C có biên lợi nhuận mỏng và cạnh tranh cao trên trường quốc tế kết hợp thêm giá nguyên vật liệu neo cao là thách thức không nhỏ cho PVS.

5. Định giá

Giá dự phóng: 37.00 đồng/cổ phiếu( tương đương P/E khoảng 13.79 lần)

💬 Bạn nghĩ sao về tiềm năng của PVS? Hãy chia sẻ chiến lược của bạn nhé!

Lưu ý: Bài viết chỉ mang tính chia sẻ thông tin, không phải lời khuyên đầu tư. Nghiên cứu kỹ nhé! 🔍

Chia sẻ thông tin hữu ích