Tìm mã CK, công ty, tin tức

Theo dõi Pro

CHỨNG KHOÁN VIỆT NAM NỬA CUỐI NĂM 2025: SÓNG LỚN ĐÃ ĐẾN HAY CHỈ LÀ “ẢO ẢNH”?

Năm 2025 quả thật là một năm “ngược dòng kỳ diệu” của thị trường chứng khoán Việt Nam. Sau những tháng ngày ảm đạm 2022-2023, rồi hồi phục dè đặt torng 2024, thì chỉ trong 8 tháng đầu năm nay, VNindex đã tăng hơn 30%, vượt xa kỳ vọng của nhiều chuyên gia. Thanh khoản bùng nổ, nhiều mã tăng giá gấp rưỡi, gấp đôi – tạo ra sự phấn khích hiếm có.

Nhưng đứng ở thời điểm cuối quý III, câu hỏi lớn đặt ra: Liệu con sóng hiên tai có còn dư địa bứt phá, hay chúng ta đang ở gần đỉnh của một chu kỳ ngắn hạn?

Bức tranh vĩ mô: Chính sách mạnh tay, nền tảng vững chắc:

Điều khiến nhiều chuyên gia (và cả anh em nhà đầu tư lâu năm) lạc quan về thị trường cuối năm chính là sự đồng bộ của chính sách trong và ngoài nước. Khổng chỉ dừng lại ở câu chuyện hạ lãi suất, Chính phủ còn tung ra hàng loạt động thái mang tính “dọn đường” cho tăng trưởng dài hạn

Trước hết, Nghị quyết 68-NQ/TW – được coi như “cú hích” cho kinh tế tư nhân. Theo đó, đến năm 2030, khu vực này sẽ đóng góp tới 60-65% GDP và tạo ra hơn 90% việc làm. Đi kèm là những ưu đãi cực lớn: miễn thuế TNDN trong 3 năm đầu, giảm mạnh thủ tục, chi phí pháp lý, tạo điều kiện tiếp cận vốn – đất – công nghệ. Với nah2 đầu tư chứng khoán, điều này không chỉ là khẩu hiệu mà sẽ phản ánh trực tiếp vào kết quả kinh doanh của hàng loạt doanh nghiệp niêm yết, từ SME đến các doanh nghiệp vừa và nhỏ.

Tiếp theo là việc luật hóa Nghị quyết 42/2017/QH14 về xử lý nợ xấu. Nghe thì có vẻ xa vời, nhưng với ngành ngân hàng – “xương sống” của nền kinh tế - đây chính là game-changer. Các ngân hàng giờ có quyền thu giữ tài sản đảm bảo nhanh chóng, VAMC được phép mua bán nợ theo giá thị trường, và còn được miễn giảm thuế, phí trong quá trình xử lý. Điều này đồng nghĩa với việc nợ xấu sẽ không còn là “cục máu đông” kìm hãm tăng trưởng, và định giá ngân hàng có thể nâng lên một bằng mới.

Ngoài ra, mục tiêu tăng trưởng cả nước 8,3-8,5% cho năm nay không phải là “con số trên giấy”. Chính phủ đã yêu cầu NHNN nới room tín dụng, tập trung vốn vào lĩnh vực sản xuất – kinh doanh, ưu tiên các ngành động lực. Với việc tín dụng đã tăng 9% trong nửa đầu năm (trên nền kế hoạch 16% cho cả năm), dư địa tăng tốc trong quý IV rất lớn. Điều này không chỉ thúc đẩy doanh nghiệp, mà con trực tiếp kích thích thị trường chứng khoán.

Bên cạnh đó, nhiều chính sách mới mang tính thời sự cũng đang tác động tích cực:

- Thương mại điện tử: Nghị định 70/2025, Luật sửa đổi 56/2024 và Quyết định 01/2025 tạo ra sân chơi minh bạch, chống hàng giả, hỗ trợ các “ông lớn” bán lẻ niêm yết như MWG, MSN.

- Thuế BĐS: Kế hoạch áp thuế sở hữu bất động sản được tạm hoãn. Nghe thì nhỏ, nhưng tác động tâm lý cực lớn – vì giúp thị trường địa ốc tránh thêm một “gánh nặng”, tạo điều kiện cho nhóm cổ phiếu BĐS và ngân hàng thở phào.

- Thuế VAT: Giảm 2% đến hết 2026 – đây chính là “kích cầu tiêu dùng” đúng nghĩa, hỗ trợ cả bán lẻ, thực phẩm, tiêu dùng nội địa.

Như vậy, có thể thấy bức tranh vĩ mô không chỉ sáng nhờ yếu tố tiền tệ, mà còn nhờ một loạt cải cách pháp lý và chính sách đồng bộ. Với nhà đầu tư, đây là cơ sở quan trọng để tin rằng đà tăng của thị trường không phải ngắn hạn, mà có nền móng vững chắc để kéo dài sang 2026.

Những mảnh ghép quan trọng đang thức đẩy thị trường:

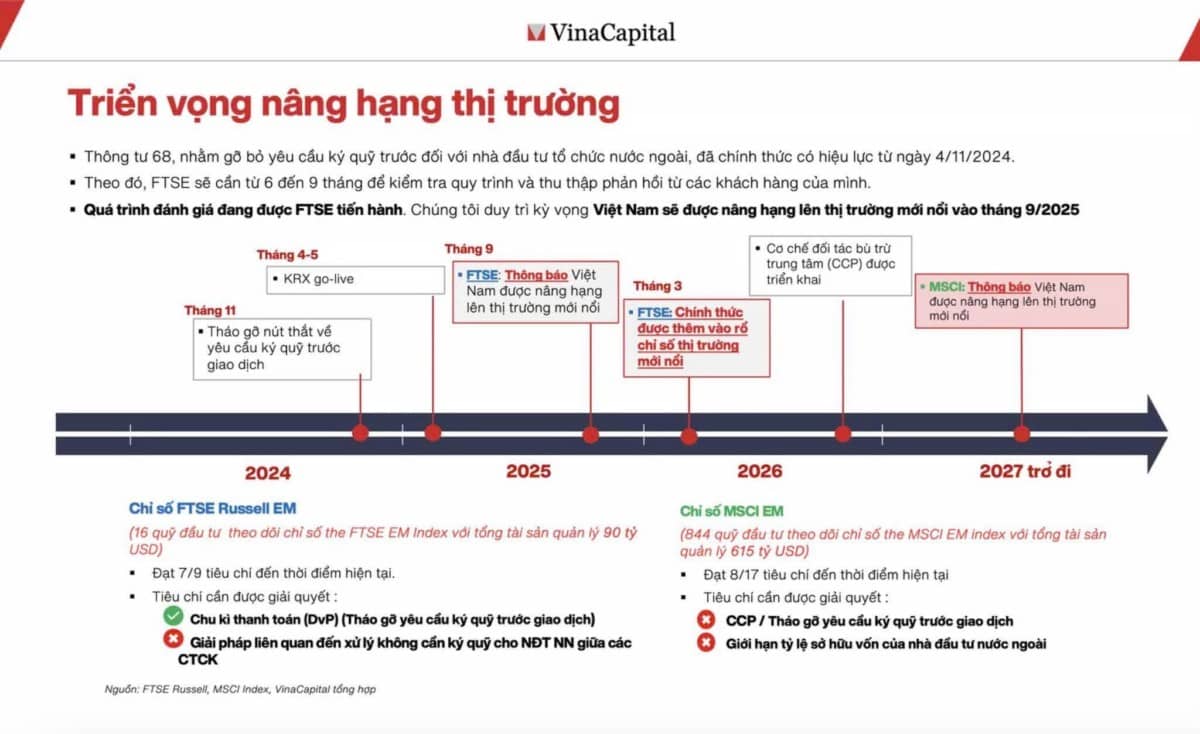

1. Nâng hạng thị trường: Việt Nam đã hoàn thành 7/9 tiêu chí, và nhiều khả năng sẽ chính thức được FTSE đưa vào nhóm thị trường mới nổi ngay trong kỳ review tới, Khi đó, hàng chục tỷ USD từ các quỹ ETF toàn cầu có thể chảy vào Việt Nanm. Đây là câu chuyên không còn là “tin đồn”, mà đã tiệm cận hiên thực.

2. Thuế quan với Mỹ: Hồi tháng 4, khi Trump ký sắc lệnh áp thuế 46% lên hàng Việt, thị trường từng “hụt hơi”. Nhưng nhờ chiến lược ngoại giao linh hoạt, Việt Nam đàm phán thành công, giảm xuống còn 20%. Nhìn sang Lào, Myanmar bị áp tới 40%, ta mới thấy vị thế của Việt Nam đã khắc hẳn. Đây chính là yếu củng cố cho dòng vốn FDI tiếp tục gắn bó lâu dài.

3. Dòng tiện nội: Mọi người có thể để ý rằng, mấy phiên điều chỉnh gần đây, khối ngoại bán ròng vẫn có động thái “xả hảng”, nhưng VNindex không hề sụp đổ. Vì sao? Vì lực cầu từ nhà đuầ tư trong nước quá mạnh. Thanh khoản bình quân phiên vượt 38.000 – 40.000 tỷ đồng – con số khổng lồ, chỉ có thể đến từ dòng tiền nội. Nói cách khác, thị trường giờ đây không phụ thuộc quá nhiều vào khối ngoại như trước nữa.

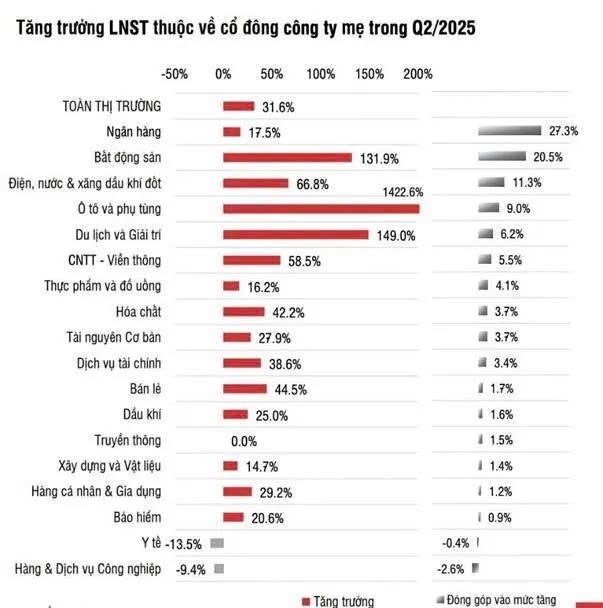

Nhóm ngành nào đáng chú ý?

Ngân hàng: Đây chắc chắn là “xương sống” của thị trường. Tín dụng cả năm có thể tăng tới 18-20%, cao hơn mục tiêu NHNN. NIM đang hồi phục, nợ xấu giảm dẩn. Chưa kể, nhiều ngân hàng có câu chuyện riêng: IPO, chuyển sàn, tăng vốn. Với nền định giá P/B chỉ quanh 1,7x – vẫn còn hấp dẫn.

Chứng khoán: Nếu 2021 là năm bùng nổ margin, thì 2025 có thể còn dữ dội hơn. Dư nợ margin tăng vọt, hàng loạt công ty chứng khoán lên kế hoạch IPO, tăng vốn. Mọi người thử nghĩ: SSI, HCM, TCBS, VCI, … đều chuẩn bị cho “cuộc chơi lớn”. Lợi nhuận ngành chứng khoán cuối năm chắc chắn bùng nổ.

Bất động sản: Nhiều năm bị “trói chân” vì pháp lý, giờ đây luật mới, nghị định mới đã tháo gỡ. Lãi suất thấp, nhu cầu nhà ở cao, cộng thêm sóng sáp nhập tỉnh thành – tất cả như đang tạo ra một “cơn gió” cho nhóm cổ phiếu BĐS.

Xây dụng – Đầu tư công: 2025 là năm cuối của kế hoạch đầu tư công, giải ngân đang đạt tốc độ cao. Nhiều dự án BOT, BT được tháo gỡ, giải phóng nguồn lực. Doanh nghiệp xây dựng – hạ tầng có thể hưởng lợi ngay.

Tiêu dùng – Thực phẩm: Cầu tiêu dùng hồi phục, thu nhập khả dụng tăng, cộng thêm chính sách giảm VAT giúp DBC, MSN, MWG cải thiện lợi nhuận mạnh.

Định giá thị trường có còn hấp dẫn ???

Một trong những tác nhân khiến thị trường giảm mạnh, đó là “thị trường không còn rẻ”!? Đây là quan điểm của nhiều KOL hay view nhận định ngắn hạn của 1 số CTCK. P/E trailing của VN đang ở mức 15.3 và tương đương với bình quân 5 năm, thậm chí cao hơn các nước trong khu vực, Singapore (14,6 lần), Malaysia (14,4 lần), Indonesia (12 lần).…cho nên thị trường đáng “khá đắt”?

Quan điểm này có lẽ do nhìn vào lịch sử, trong các diễn biến trước đây – gần nhất là hồi cuối tháng 7, khi VNIndex tăng mạnh, chỉ số P/E lên 15.x thì ngay sau đó thị trường sẽ giảm đáng kể. Vậy lần này sẽ lặp lại thậm chí sẽ tạo đỉnh ngắn hạn chăng?

Đánh giá cá nhân: Mỗi thời mỗi khác nhau về bối cảnh!

Giai đoạn này khá tương đồng với thời Covid, đó là bơm tiền! Nhưng bối cảnh 2 thời điểm thì đang khác nhau! Thời Covid, bơm tiền là để hỗ trợ kinh tế khó khăn đang gặp khó khăn. Nhưng thời điểm bây giờ, bơm tiền là để bứt tốc tăng trưởng.

P/E thị trường thì được xác định bằng cách: lấy tổng vốn hóa chia cho tổng lợi nhuận! Và rõ ràng lợi nhuận của các DN cũng chỉ đang ở giai đoạn đầu của 1 chu kỳ tăng trưởng mới! Nên cá nhân tôi cho rằng so sánh P/E với 1 giai đoạn trước có phần không khách quan. Chưa kể thực tế thì P/E ở mức 15.x vẫn thấp hơn so với hồi 2021, P/E lúc đó quanh 17 – 18 lần. Vì thế, tôi cho rằng thị trường vẫn rất hấp dẫn về mặt định giá, dư địa tăng giá của các cổ phiếu vẫn còn nhiều!

Chia sẻ thông tin hữu ích