Tìm mã CK, công ty, tin tức

Theo dõi Pro

Các quỹ ETF của Hoa Kỳ thúc đẩy nhu cầu vàng và khối lượng giao dịch trong quý 3, dự báo giá được điều chỉnh cao hơn – Hội đồng Vàng Thế giới

Nhu cầu vàng tại Mỹ tăng 58% so với quý III/2024, trong khi dòng vốn ETF khu vực Bắc Mỹ đạt 16 tỷ USD và khối lượng giao dịch tăng mạnh, theo báo cáo Xu hướng Nhu cầu Vàng Quý III của Hội đồng Vàng Thế giới (WGC).

Các nhà phân tích của WGC cho biết:

“Tổng nhu cầu vàng tại Mỹ đã phục hồi trong quý III, đạt 186 tấn, tăng 58% so với cùng kỳ năm ngoái. Nhu cầu tiêu dùng (trang sức + vàng miếng và xu) đạt 32 tấn, giảm 33% so với cùng kỳ. Nhu cầu vàng trang sức tiếp tục xu hướng giảm bắt đầu từ quý II/2022, giảm 12% so với cùng kỳ, còn 25 tấn. Về giá trị, chi tiêu cho trang sức giảm 12% so với quý trước xuống còn 2,7 tỷ USD, nhưng vẫn tăng 23% so với cùng kỳ, đánh dấu quý thứ 9 liên tiếp tăng trưởng theo năm.”

Nhu cầu vàng miếng và xu tại Mỹ tiếp tục sụt giảm mạnh, giảm 64% so với cùng kỳ, chỉ còn 7 tấn trong quý.

“Đây là mức nhu cầu yếu nhất kể từ giai đoạn trước COVID (2017–2019), khiến khu vực châu Mỹ trở thành khu vực lớn duy nhất ghi nhận mức giảm theo năm trong quý III,” báo cáo nêu rõ.

“Tính theo giá trị, nhu cầu cũng không khá hơn, giảm 49% so với cùng kỳ, xuống còn 801 triệu USD. Tuy nhiên, những con số này không phản ánh toàn cảnh, vì quý vừa qua chứng kiến hoạt động mua bán hai chiều sôi động, khi lực mua mạnh song song với việc chốt lời gia tăng.”

Trong khi đó, nhu cầu từ ngành công nghệ có sự phân hóa giữa bốn trung tâm sản xuất điện tử lớn:

“Mỹ (-16 tấn, -2% so với cùng kỳ) và Nhật Bản (-19 tấn, -4%) giảm; trong khi Hàn Quốc (+7 tấn, +1%) và Trung Quốc đại lục & Hồng Kông (+21 tấn, đi ngang so với cùng kỳ) giữ ổn định,” các nhà phân tích cho biết.

ETF tiếp tục là động lực chính cho nhu cầu vàng, khi các quỹ ETF niêm yết tại Mỹ bổ sung thêm 137 tấn vàng trong quý III – tăng 160% so với cùng kỳ năm ngoái, nâng tổng lượng nắm giữ lên 1.922 tấn, tương đương 236 tỷ USD tài sản đang quản lý (AUM).

Hội đồng Vàng Thế giới (WGC) cho biết, các quỹ ETF được bảo chứng bằng vàng đã trở thành “phao cứu sinh” trong quý III, giữa bối cảnh các lĩnh vực khác ghi nhận sự sụt giảm.

Các nhà phân tích viết:

“Quý III đánh dấu một quý kỷ lục đối với các quỹ ETF vàng, với dòng vốn toàn cầu đạt 26 tỷ USD và tổng lượng nắm giữ tăng thêm 222 tấn, lên mức 3.838 tấn.

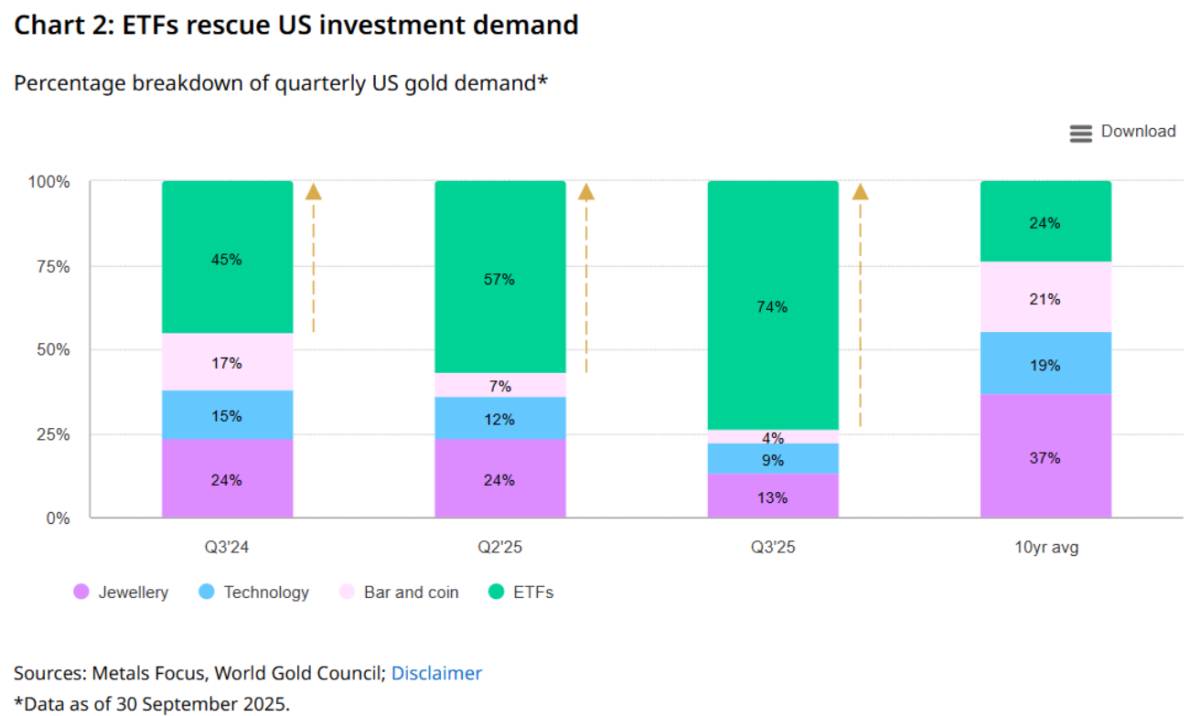

Đáng chú ý là đóng góp của Mỹ, chiếm 137 tấn (tương đương 16 tỷ USD), tương đương 62% tổng nhu cầu toàn cầu.

Đợt tăng mạnh này đã làm thay đổi đáng kể bức tranh nhu cầu vàng tại Mỹ. Nếu số liệu quý III được thay bằng mức trung bình 10 năm là 21 tấn – hoặc thậm chí con số của quý trước là 70 tấn – thì tổng nhu cầu quý này sẽ giảm lần lượt 44% hoặc 4% so với quý trước, thay vì ghi nhận mức tăng 50% so với quý trước như hiện nay.”

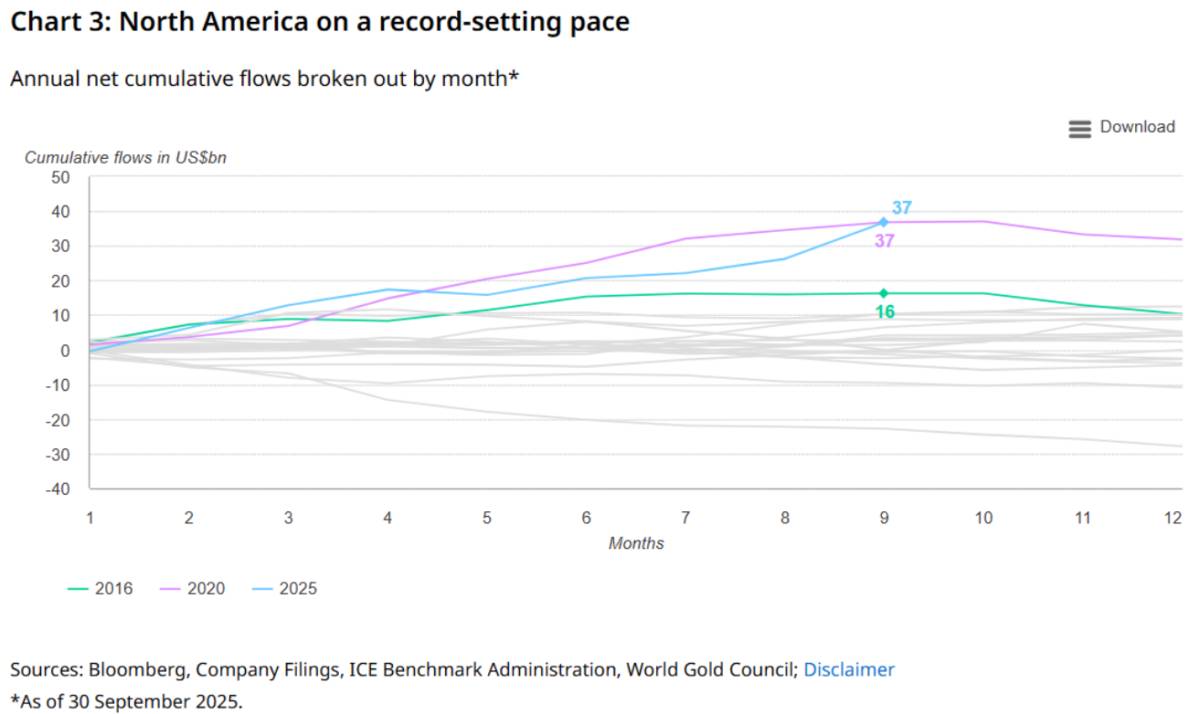

“Tính từ đầu năm đến hết tháng 9, dòng vốn ròng tích lũy vào các quỹ ETF vàng tại Bắc Mỹ đạt 37 tỷ USD – trong đó 99% đến từ các quỹ có trụ sở tại Mỹ – đưa khu vực này đi đúng hướng để ghi nhận năm có hiệu suất mạnh nhất trong lịch sử.

Dữ liệu sơ bộ của tháng 10 cũng xác nhận cột mốc này.”

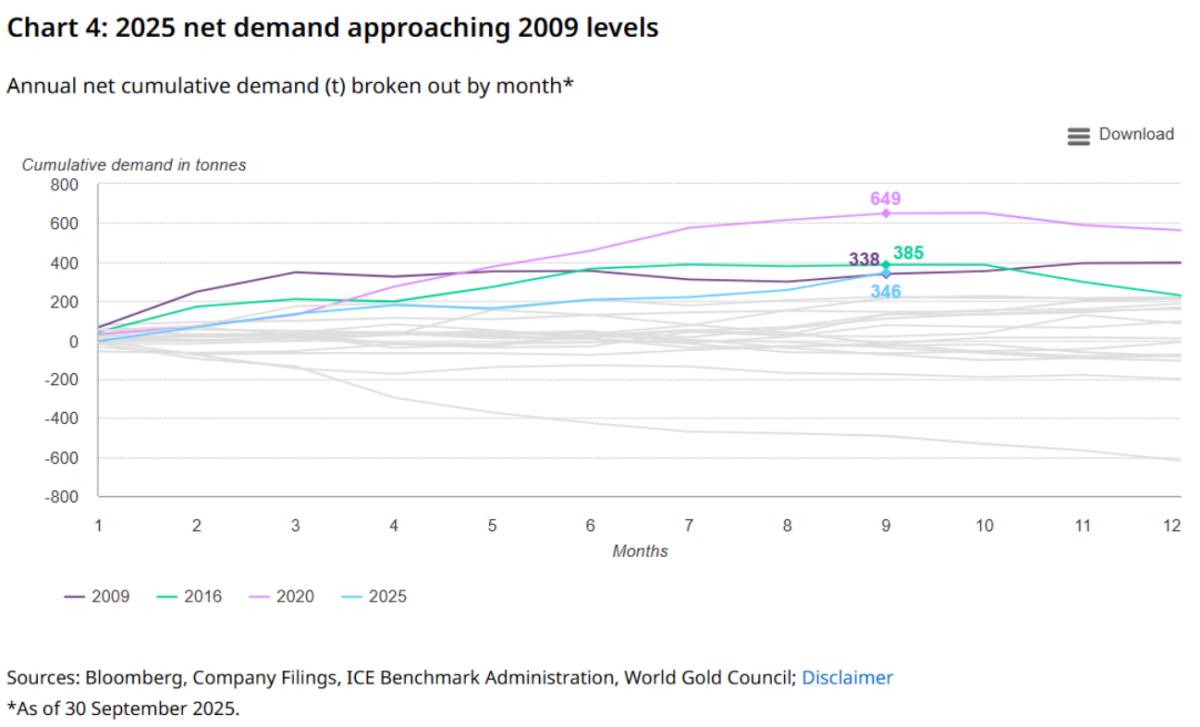

Nhu cầu cũng rất mạnh mẽ nếu xét theo khối lượng, khi các quỹ tại Bắc Mỹ hiện đang trên đà ghi nhận năm có mức tăng mạnh thứ ba trong lịch sử.

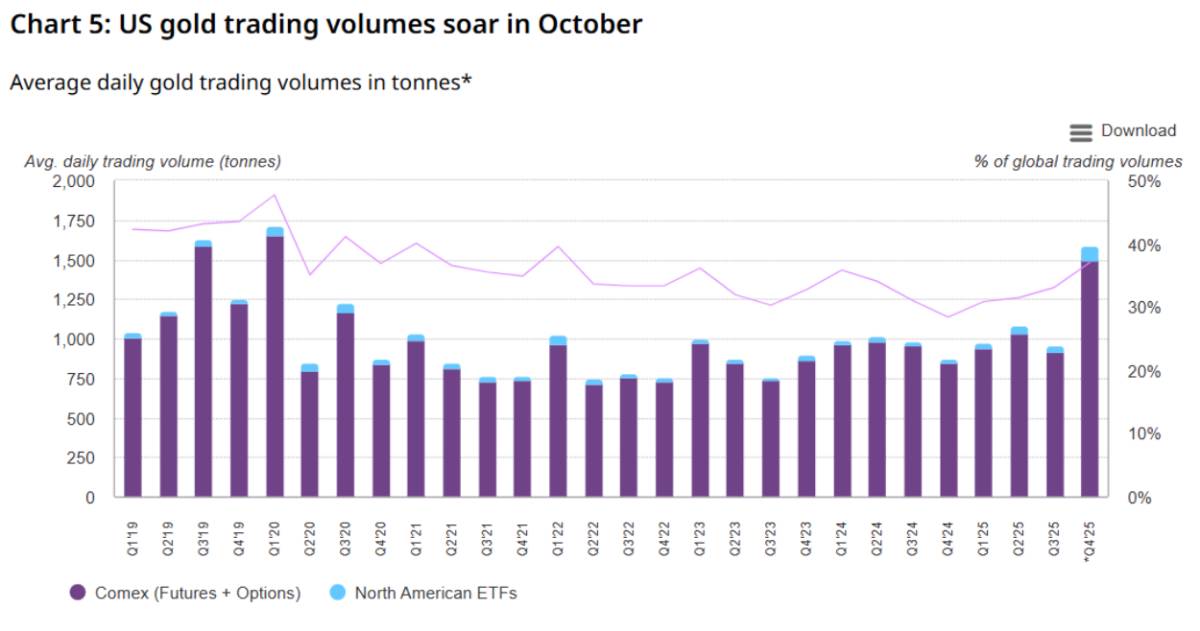

Các nhà phân tích của WGC cũng đi sâu so sánh khối lượng giao dịch vàng tại Mỹ với các khu vực trọng điểm khác.

“Trong quý III, khối lượng giao dịch trung bình hàng ngày của hợp đồng tương lai và quyền chọn vàng trên sàn COMEX đạt 104 tỷ USD (tương đương 915 tấn), tăng 35% so với cùng kỳ năm ngoái.

Trong khi đó, các quỹ ETF khu vực Bắc Mỹ (chủ yếu là quỹ Mỹ) ghi nhận mức giao dịch trung bình 5 tỷ USD (42 tấn) mỗi ngày, tăng 109% so với cùng kỳ,” báo cáo nêu rõ.

“Tổng cộng, hai kênh này chiếm 33% thanh khoản thị trường vàng toàn cầu.

Mặc dù khối lượng giao dịch tại Mỹ giảm nhẹ so với quý trước, nguyên nhân chủ yếu là do hoạt động trầm lắng trong tháng 7 và 8, khi giá vàng đi ngang.

Tuy nhiên, đà giao dịch trở lại mạnh mẽ trong tháng 9, khi giá vàng bắt đầu tăng và thiết lập 13 mức đỉnh lịch sử mới, đẩy khối lượng giao dịch tại Mỹ lên kỷ lục 138 tỷ USD (1.152 tấn) mỗi ngày, tăng 59% so với tháng trước.”

Các nhà phân tích cho biết đà tăng mạnh này tiếp tục kéo dài sang tháng 10, với 11 mức đỉnh giá mới, đưa vàng chạm mức đỉnh lịch sử thứ 50 trong năm.

“Đợt tăng này nhanh chóng bị theo sau bởi một nhịp điều chỉnh giá vào cuối tháng (-8%), khiến biến động tăng mạnh và khối lượng giao dịch tại Mỹ tiếp tục lập kỷ lục mới, tăng 51% so với tháng trước, lên 208 tỷ USD (1.587 tấn) mỗi ngày,” họ cho biết.

Hội đồng Vàng Thế giới (WGC) cũng trích dẫn nhận định từ các doanh nghiệp bán lẻ khu vực Bắc Mỹ về xu hướng thị trường vàng hiện nay.

Các nhà phân tích cho biết, nhu cầu vàng bán lẻ đã cải thiện kể từ cuối quý III.

“Khi các nhà đầu tư cá nhân chuyển từ vị thế bán ròng sang mua ròng, thanh khoản trên thị trường thứ cấp đã cạn kiệt, buộc các đại lý phải tìm đến các nhà máy tinh luyện để lấy hàng,” báo cáo nêu rõ.

“Tuy nhiên, các nhà máy tinh luyện tỏ ra thận trọng trong việc mở rộng công suất, do lợi nhuận thấp từ sản xuất vàng miếng dù giá vàng cao, cùng với chi phí đầu vào tăng.”

Hoạt động kinh doanh vàng của Costco cũng đang bùng nổ cả trực tuyến lẫn tại cửa hàng, được thúc đẩy bởi niềm tin của người tiêu dùng vào thương hiệu và chính sách giữ giá ổn định trong bối cảnh giá vàng thế giới tăng.

“Costco cũng đang bổ sung thêm các kích cỡ sản phẩm mới nhằm tăng doanh số bán hàng hơn nữa,” báo cáo cho biết.

Ngoài ra, nhu cầu đối với vàng miếng nhỏ tại Mỹ (fractional gold bars) cũng rất mạnh mẽ.

“Do đó, các đại lý sẵn sàng trả mức phí cao hơn để mua các sản phẩm kích cỡ nhỏ, mặc dù hạn chế về công suất sản xuất khiến việc đáp ứng đơn hàng gặp khó khăn,” các nhà phân tích nhận định.

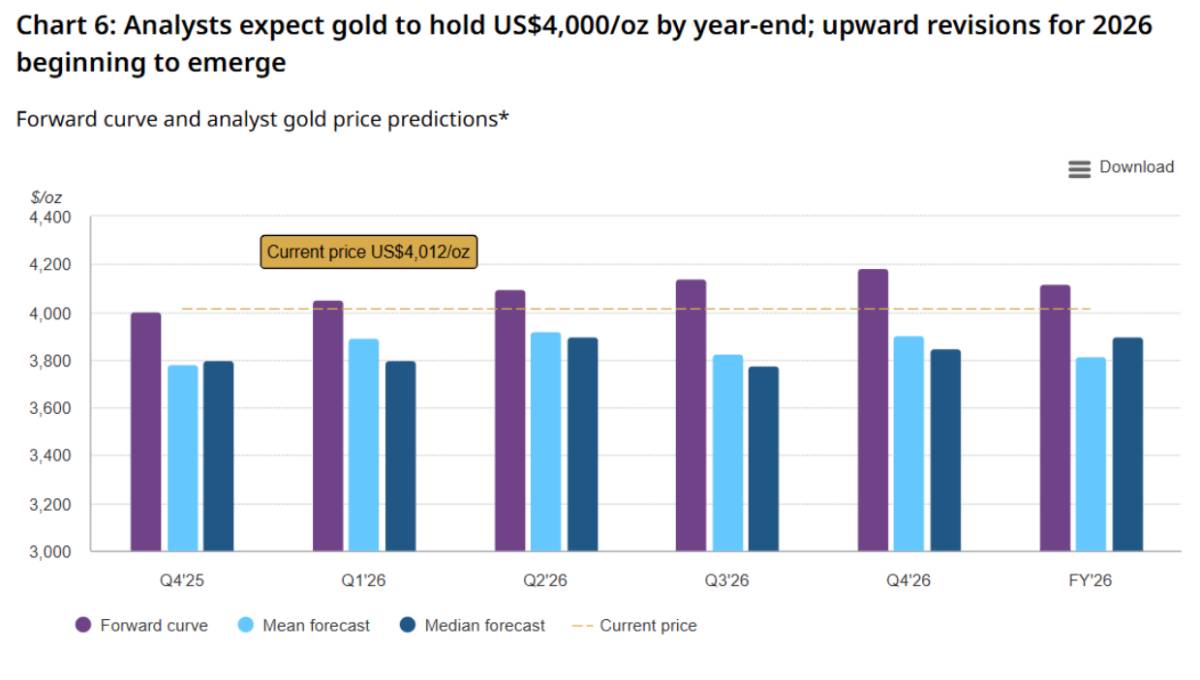

WGC cũng chia sẻ dự báo mới nhất về giá vàng từ các chuyên gia trong ngành:

“Sau đợt tăng giá gần đây của vàng, đường cong kỳ hạn và các dự báo của giới phân tích đều đã được điều chỉnh tăng,” họ cho biết.

“Theo dự báo đồng thuận của Bloomberg, giá vàng được kỳ vọng sẽ tiếp tục tăng trong nửa đầu năm 2026, trước khi giảm nhẹ vào cuối năm.”

Bên cạnh đó, khi các nhà phân tích đánh giá lại xu hướng giá vàng gần đây, nhiều dự báo mới đã bắt đầu được công bố.

“Các điều chỉnh trong tháng 10 cho thấy mức dự báo trung bình cho quý IV/2025 là 4.000 USD/ounce, trong khi mục tiêu cho cả năm 2026 đã được nâng lên, dao động trong khoảng 4.500 – 5.000 USD/ounce,” WGC cho biết thêm.

Chia sẻ thông tin hữu ích