Tìm mã CK, công ty, tin tức

Theo dõi Pro

BỨC TRANH CHỨNG KHOÁN DƯỚI BÓNG ĐEN CỦA GIÁ DẦU: CƠ HỘI NÀO TRONG RỦI RO "ĐÌNH LẠM"?

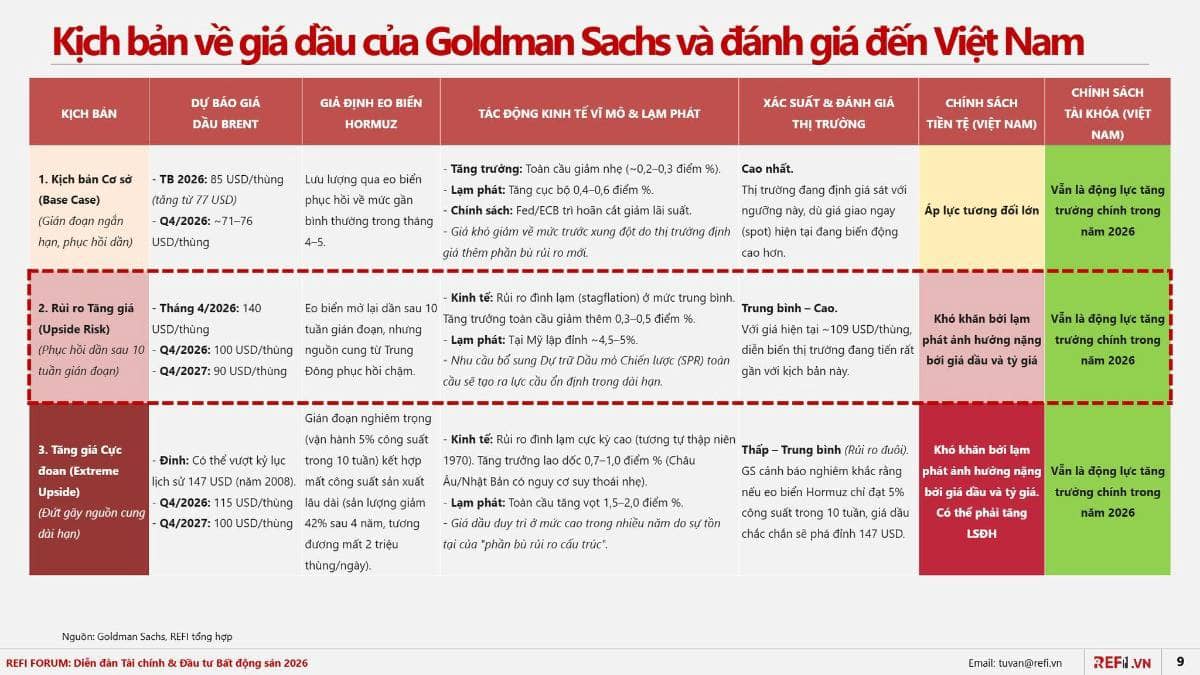

Thị trường chứng khoán luôn phản ánh những kỳ vọng trong tương lai, nhưng hiện tại, dường như dòng tiền đang phải "nín thở" trước những rủi ro địa chính trị từ Trung Đông. Nhìn vào bảng dự báo 3 kịch bản giá dầu của Goldman Sachs (GS), chúng ta cần nghiêm túc đánh giá lại chiến lược phân bổ danh mục trong giai đoạn tới, đặc biệt khi thị trường đang có dấu hiệu đi chệch khỏi "Kịch bản cơ sở" êm đềm.

Dưới góc độ thị trường tài chính, đây là những tác động trọng yếu mà nhà đầu tư cần chuẩn bị kịch bản hành động:

1. Rủi ro đảo chiều chính sách và Bài toán thanh khoản Theo đánh giá từ GS, nếu kịch bản "Rủi ro Tăng giá" (giá dầu tiến mốc 140 USD/thùng) hoặc "Cực đoan" xảy ra, lạm phát nhập khẩu sẽ là gánh nặng khổng lồ.

Áp lực lên tỷ giá và lãi suất: Ngân hàng Nhà nước (NHNN) sẽ phải đối mặt với bài toán cực kỳ nan giải. Để giữ tỷ giá, kịch bản buộc phải tăng Lãi suất Điều hành (LSĐH) hoàn toàn có thể xảy ra.

Góc nhìn chứng khoán: Thị trường chứng khoán vốn sống nhờ kỳ vọng "tiền rẻ". Nếu thanh khoản bị thắt chặt và mặt bằng lãi suất rục rịch tăng, định giá (P/E) của toàn thị trường sẽ bị chiết khấu lại. Các nhóm ngành nhạy cảm với lãi suất như Bất động sản, Chứng khoán sẽ là những rổ cổ phiếu phản ứng tiêu cực nhất và chịu áp lực chốt lời/cắt lỗ đầu tiên.

2. Sự phân hóa dòng tiền: Đi tìm "Vịnh tránh bão" Khi vĩ mô toàn cầu đối diện với nguy cơ "đình lạm" (Stagflation - tăng trưởng chững lại nhưng lạm phát cao), dòng tiền thông minh sẽ lập tức luân chuyển để tìm nơi trú ẩn:

Nhóm phòng thủ & Hưởng lợi trực tiếp (Dầu khí): Sóng ngành Dầu khí (PVD, PVS, BSR) sẽ là điểm đến đầu tiên của dòng tiền đầu cơ khi giá dầu neo cao. Tuy nhiên, cần phân biệt rõ giữa "sóng thông tin" và việc biên lợi nhuận của doanh nghiệp thực sự được cải thiện nhờ các dự án thượng nguồn được đẩy nhanh.

Động lực cốt lõi (Đầu tư công): Một điểm sáng duy nhất xuyên suốt cả 3 kịch bản của GS là: "Chính sách tài khóa vẫn là động lực tăng trưởng chính". Khi động lực từ tiêu dùng và xuất khẩu bị đe dọa, giải ngân Đầu tư công là con bài duy nhất để cứu vãn tăng trưởng GDP. Nhóm Xây dựng hạ tầng và Vật liệu xây dựng sẽ có câu chuyện dài hạn để kể, bất chấp những rung lắc ngắn hạn của VN-Index.

Nhóm chịu thiệt hại (Chi phí đẩy): Các ngành phụ thuộc vào nguyên vật liệu từ dầu mỏ (Vận tải, Nhựa, Phân bón hóa chất ở góc độ chi phí) sẽ đối mặt với việc biên lợi nhuận gộp bị bào mòn nghiêm trọng.

GÓC THẢO LUẬN & HÀNH ĐỘNG

Đứng trước ngã ba đường của các chính sách vĩ mô, việc phòng thủ tài khoản hay tìm cơ hội tấn công lúc này phụ thuộc rất lớn vào khẩu vị rủi ro của mỗi người. Xin đặt ra vài góc nhìn để anh em chứng sĩ cùng mổ xẻ:

Về dòng tiền: Với rủi ro lạm phát tỷ giá nhãn tiền, anh em cho rằng tỷ trọng Tiền mặt/Cổ phiếu (Cash/Equity) duy trì ở mức nào là hợp lý để không bị "bỏ rơi" nhưng vẫn an toàn nếu thị trường có những phiên Wash-out (rũ bỏ) mạnh?

Về điểm mua: Nếu nhóm Đầu tư công là "cứu cánh" duy nhất của nền kinh tế trong các kịch bản xấu, liệu các nhịp điều chỉnh sâu của VN-Index sắp tới đã là cơ hội để gom dần các cổ phiếu có nền tảng cơ bản tốt, hay dòng tiền sẽ chỉ tập trung lướt sóng T+ ở nhóm Dầu khí?

Về xu hướng: Các anh em theo trường phái phân tích kỹ thuật đang nhìn nhận thế nào về đồ thị của VN-Index lúc này? Đâu là ngưỡng hỗ trợ cứng nếu vĩ mô đón nhận những tin tức xấu nhất từ eo biển Hormuz?

Rất mong nhận được góc nhìn và chiến lược của các bác trong phần bình luận!

Chia sẻ thông tin hữu ích