Tìm mã CK, công ty, tin tức

Theo dõi Pro

BIG 4 NGÂN HÀNG 2026: TÂM ĐIỂM "NÂNG HẠNG" VÀ MỤC TIÊU TOP 100 CHÂU Á

Năm 2026 đánh dấu bước chuyển mình lịch sử của nhóm Ngân hàng Thương mại Nhà nước (Big 4) khi vừa đóng vai trò trụ cột vĩ mô theo Nghị quyết 79-NQ/TW, vừa là tâm điểm đón dòng vốn ngoại khi thị trường nâng hạng.

Động lực tăng trưởng từ nội lực và chính sách

* Cú hích nâng hạng thị trường (September 2026): Việc FTSE Russell chính thức nâng hạng Việt Nam lên thị trường mới nổi vào tháng 9/2026 dự kiến thu hút dòng vốn thụ động khoảng 1.5 tỷ USD. Với lợi thế vốn hóa lớn và tính minh bạch, nhóm Big 4 sẽ chiếm tỷ trọng trọng yếu trong rổ chỉ số của các quỹ ETF ngoại.

* Vai trò dẫn dắt tín dụng: Trong bối cảnh Chính phủ đẩy mạnh đầu tư công (Sân bay Long Thành, Đường sắt tốc độ cao), nhóm Big 4 tiếp tục là đơn vị cung ứng vốn chính, đảm bảo mức tăng trưởng tín dụng 18-20% năm 2026 (Nguồn: SSI, Vietstock).

* Chiến lược "Sếu đầu đàn": Theo tinh thần Nghị quyết 79-NQ/TW, các ngân hàng quốc doanh (VCB, CTG, BID) được định vị là hạt nhân để đưa hệ thống tài chính Việt Nam vươn tầm châu lục. Mục tiêu lọt Top 100 ngân hàng lớn nhất Châu Á vào năm 2030 thúc đẩy các nhà băng này thực hiện các đợt tăng vốn "khủng" trong năm 2026 thông qua chia cổ tức bằng cổ phiếu

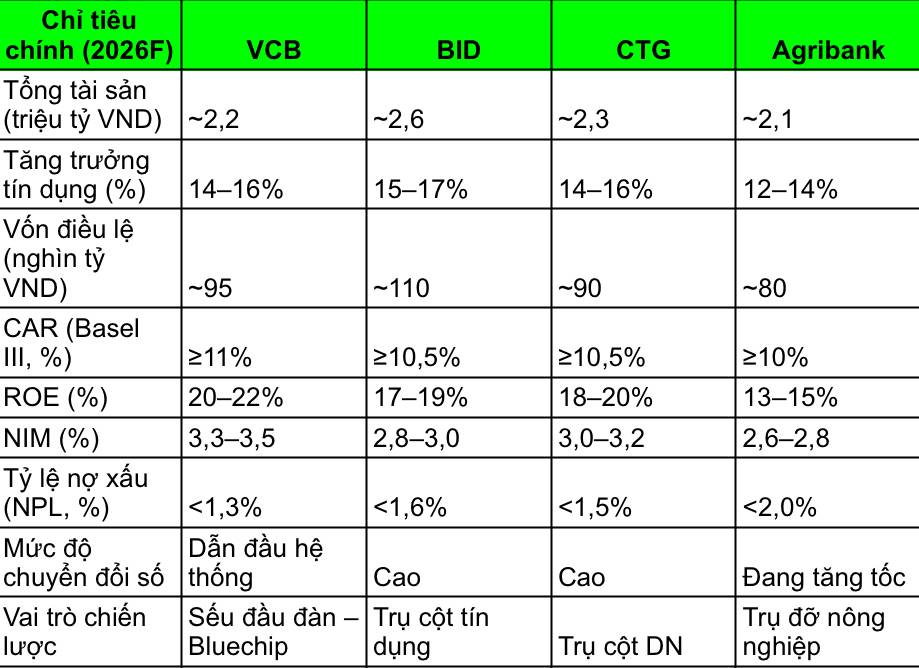

Phân tích dữ liệu độc quyền (Ngọc Trâm - Yuanta)

> Lưu ý: Bảng dữ liệu định giá chi tiết và các chỉ số P/E, ROE dự phóng của nhóm Big 4 được Ngọc Trâm - Yuanta trực tiếp tổng hợp và phân tích dựa trên báo cáo tài chính thực tế và mô hình dự báo dòng tiền 2026.

Dữ liệu cho thấy sự phân hóa rõ nét:

* VCB: Duy trì vị thế "nhà vô địch" về chất lượng tài sản với tỷ lệ nợ xấu (NPL) thấp nhất ngành.

* CTG & BID: Có tiềm năng bứt phá mạnh về thu nhập lãi thuần (NIM) nhờ tối ưu hóa chi phí vốn và tệp khách hàng doanh nghiệp nhà nước khổng lồ.

Phân tích rủi ro và lợi nhuận

* Lợi nhuận: Kỳ vọng lợi nhuận sau thuế toàn ngành tăng trưởng 15-18%. Việc áp dụng chuẩn mực Basel III toàn diện giúp nhóm Big 4 giảm bớt áp lực trích lập dự phòng, từ đó tối ưu hóa lợi nhuận ròng.

* Rủi ro: Áp lực lạm phát và biến động tỷ giá có thể ảnh hưởng đến chi phí huy động vốn. Ngoài ra, việc duy trì lãi suất cho vay thấp để hỗ trợ nền kinh tế theo chỉ đạo có thể thu hẹp biên lợi nhuận NIM trong ngắn hạn.

Khuyến nghị cá nhân (Ngọc Trâm)

Dựa trên bảng dữ liệu do mình thực hiện tại Yuanta, nhà đầu tư nên chú trọng vào tính thời điểm:

* Giai đoạn nửa đầu 2026: Tập trung vào các mã có câu chuyện tăng vốn và chia cổ tức để đón đầu dòng tiền nội.

* Giai đoạn quý 3/2026: Ưu tiên các mã có tỷ trọng lớn trong rổ FTSE để hưởng lợi từ làn sóng nâng hạng.

Xét về dài hạn, VCB vẫn là lựa chọn an toàn cho danh mục phòng thủ, trong khi CTG mang lại cơ hội tăng trưởng đột biến hơn về giá.

Chia sẻ thông tin hữu ích