Tìm mã CK, công ty, tin tức

Theo dõi Vip

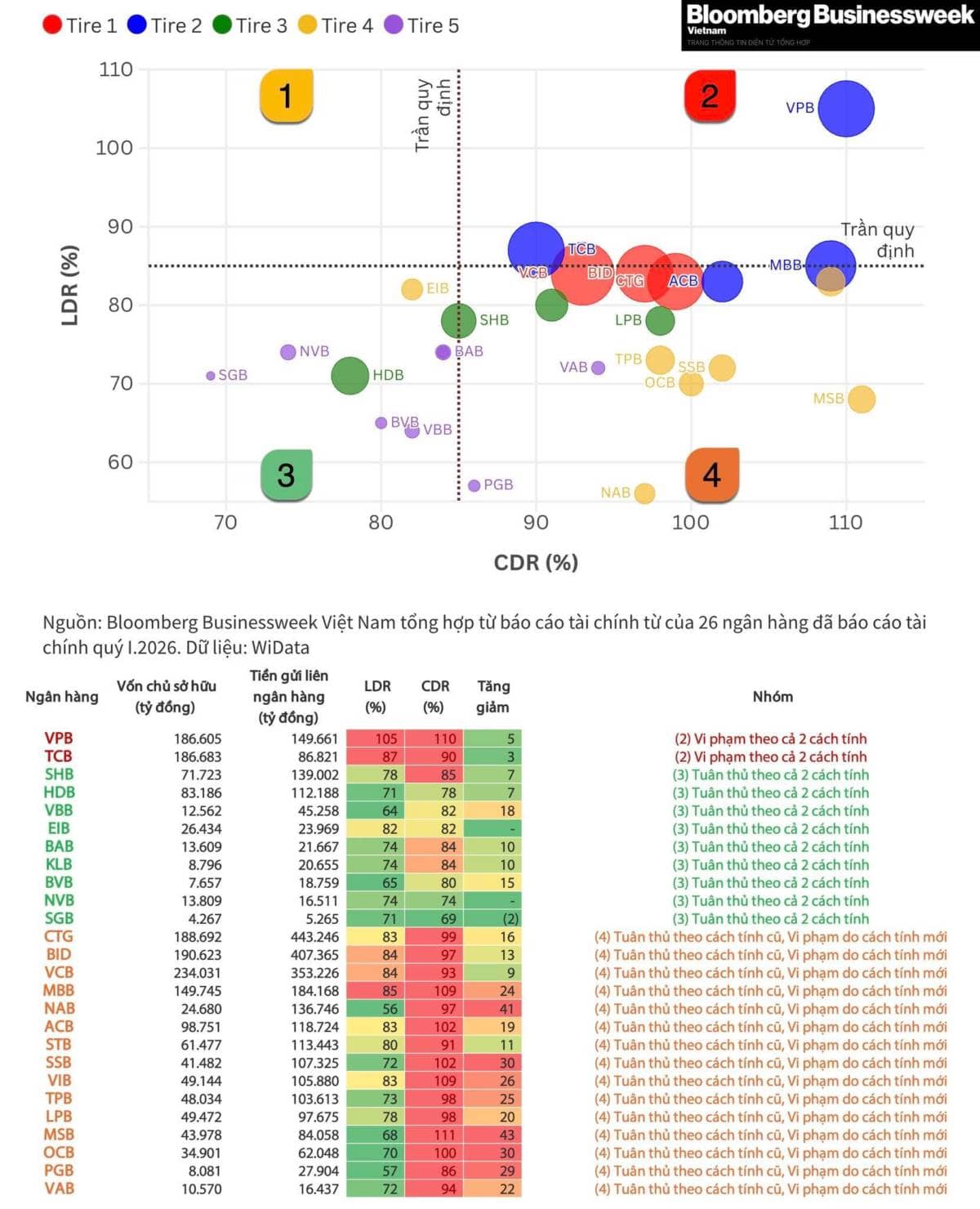

Biểu đồ hay về ảnh hưởng của dự thảo thay đổi cách tính LDR sang CDR

Từ bài báo của Bloomberg Businessweek Vietnam cho thấy tác động tới từng bank từ dự thảo mới, tưởng như hỗ trợ nhưng hóa ra lại không ít những áp lực. Có một biểu đồ về chi tiết về các bank rất hay được tác giả đưa ra, nhưng nhiều người nói chưa hiểu dụng ý của biểu đồ, nên mình diễn giải lại như sau.

Trong hình gốc mình có thêm 4 số 1,2,3,4 là 4 phân vùng dựa trên trần quy định tính theo LDR và CDR. Từ đó ta sẽ hiểu dễ hơn như sau :

Nhóm 1: Vi phạm theo LDR nhưng tuân thủ CDR (góc trên trái): Đây là nhóm mà thực sự được kì vọng là được hỗ trợ bởi dự thảo, tức trước đây vi phạm giờ được tháo gỡ. Tuy nhiên như ta thấy, không có ngân hàng nào trong bảng thuộc nhóm này theo dữ liệu được tính toán.

Nhóm 2 : Vi phạm cả hai cách tính (góc trên phải): Gồm VPB và TCB hai ngân hàng nổi bật nhất về mức độ nghiêm trọng. VPB có LDR lên tới 105% và CDR 110%, mức cao nhất toàn hệ thống. TCB có LDR 87%, CDR 90%. Cả hai đều vượt trần 85% ở cả phương pháp cũ lẫn mới. Cho ta biết áp lực cao với 2 bank.

Nhóm 3 : Tuân thủ cả hai (góc dưới trái): Đây là nhóm an toàn nhất gồm SHB, HDB, VBB, EIB, BAB, KLB, BVB, NVB, SGB. Tất cả đều có LDR và CDR dưới 85%. Đáng chú ý, SGB là ngân hàng duy nhất có CDR thấp hơn LDR (69% so với 71%), tức hưởng lợi từ quy định mới, giảm được 2 điểm.

Nhóm 4 : Tuân thủ LDR cũ, vi phạm theo cách tính CDR mới (góc dưới phải): Đây là nhóm chịu tác động lớn về mặt chính sách khi thay đổi, với 14 ngân hàng bị đẩy từ "tuân thủ" sang "không tuân thủ" khi áp dụng CDR, bao gồm CTG, BID, VCB, NAB, ACB, STB, SSB, VIB, TPB, LPB, MSB, OCB, PGB

Có bảng bên dưới đã ghi cả phân loại và mổ tả.

Ngoài ra có một số insight thú vị như :

- Nếu ta nhìn theo màu sắc sẽ nhận ra, hàng tính theo CDR có màu đỏ bao phủ nhiều hơn một cách rõ rết.

- MSB và NAB là hai trường hợp cực đoan nhất, với mức chênh lệch hơn 40 điểm phần trăm, phản ánh cơ cấu huy động vốn phụ thuộc rất lớn vào kênh liên ngân hàng so với tiền gửi dân cư và tổ chức kinh tế.

- Các ngân hàng quốc doanh lớn như CTG (188.692 tỷ), VCB (234.031 tỷ), BID (190.623 tỷ) vẫn rơi vào nhóm vi phạm CDR dù có tiền gửi Kho bạc Nhà nước được cộng thêm 20%. Điều này cho thấy tốc độ tăng trưởng tiền gửi liên ngân hàng trong giai đoạn 2022-2026 đã vượt xa lợi thế quy mô.

Áp lực tái cơ cấu nguồn vốn là có thật.

Cre: Bloomberg Businessweek Vietnam, bình luận diễn giải Trương Đắc Nguyên

Chia sẻ thông tin hữu ích