Tìm mã CK, công ty, tin tức

Theo dõi Pro

📈 BÁO CÁO GIEO TRỒNG MỸ THÁNG 6 – TÍN HIỆU SIẾT CUNG, GIÁ NÔNG SẢN CÓ CƠ HỘI HỒI PHỤC

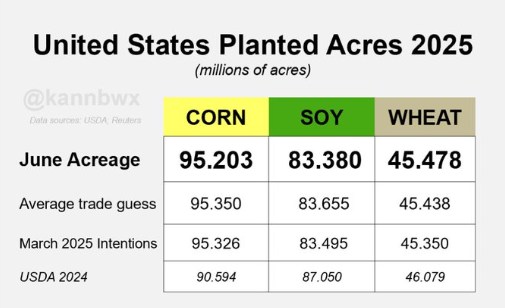

Báo cáo diện tích gieo trồng tháng 6 từ Bộ Nông nghiệp Hoa Kỳ (USDA) là một trong những cột mốc quan trọng định hướng thị trường nông sản nửa cuối năm. Báo cáo lần này cho thấy sự điều chỉnh rõ rệt trong cơ cấu cây trồng, đặc biệt là đậu nành và ngô, phản ánh chiến lược phản ứng với điều kiện thời tiết và giá cả đầu vụ. Bài viết dưới đây phân tích chi tiết theo từng yếu tố: diện tích – năng suất – tồn kho – xuất khẩu – tác động giá, giúp nhà đầu tư có cái nhìn toàn cảnh để ra quyết định.

🌱 1. ĐẬU NÀNH (SOYBEAN)

Diện tích gieo trồng:

Ghi nhận khoảng 45 triệu mẫu, mức thấp nhất trong 10 năm, phản ánh ảnh hưởng tiêu cực từ điều kiện thời tiết đầu vụ. Con số này thấp hơn cả khảo sát tháng 3 và mức trung bình nhiều năm.

Năng suất:

Chưa được điều chỉnh, nhưng rủi ro cao nếu tháng 7–8 có hạn hán hoặc nhiệt độ bất thường – giai đoạn đậu nành bước vào thời kỳ sinh trưởng quyết định năng suất.

Tồn kho:

Dự báo sẽ giảm mạnh nếu sản lượng không cải thiện, trong bối cảnh tồn kho đậu nành toàn cầu đã ở mức thấp trong vài năm gần đây.

Xuất khẩu:

Mỹ là nhà cung ứng lớn cho Trung Quốc và các nhà máy ép dầu toàn cầu. Nếu sản lượng bị ảnh hưởng, giá cả sẽ phản ứng mạnh để cân bằng cung – cầu.

Tác động giá:

Đây là mặt hàng có nền hỗ trợ rõ ràng nhất, giá có thể tiếp tục phục hồi nếu các yếu tố thời tiết tiêu cực duy trì trong tháng 7.

🌽 2. NGÔ (CORN)

Diện tích gieo trồng:

Ghi nhận giảm nhẹ so với tháng 3, đặc biệt ở các bang chủ lực như Illinois, Indiana, dù chưa phải mức báo động. Tổng diện tích vẫn dưới kỳ vọng ban đầu.

Năng suất:

Điều kiện sinh trưởng hiện tại khá ổn, nhưng thời tiết tháng 7 (giai đoạn hình thành bắp) là yếu tố quyết định. Ngô rất nhạy cảm với nhiệt độ và độ ẩm vào thời điểm này.

Tồn kho:

Nếu sản lượng giữ được mức tốt, tồn kho có thể ổn định. Tuy nhiên, bất kỳ thiệt hại nào về năng suất sẽ khiến tồn kho thu hẹp nhanh chóng do xuất khẩu vẫn ở mức cao.

Xuất khẩu:

Mỹ là nhà cung ứng lớn cho Mexico, Nhật Bản và Hàn Quốc. Nhu cầu vẫn ổn định trong bối cảnh nguồn cung từ Brazil không còn dồi dào như đầu năm.

Tác động giá:

Ngô hiện đang trong vùng giá cân bằng, nhưng rất nhạy với biến động thời tiết – nếu có tín hiệu xấu, giá có thể bứt phá trở lại.

🌾 3. LÚA MÌ (WHEAT)

Diện tích gieo trồng:

Ghi nhận tăng nhẹ vụ xuân so với tháng 3, nhưng tổng diện tích vẫn dưới trung bình 55 năm, phản ánh xu hướng giảm đầu tư dài hạn vào mặt hàng này.

Năng suất:

Cây trồng đang phát triển ổn định, tiến độ thu hoạch ở các bang miền Nam và vùng Plains khá tích cực. Tuy nhiên, sản lượng vẫn thấp nếu so với giai đoạn 2010–2020.

Tồn kho:

Mức tồn kho hiện tại chưa đáng lo ngại, nhưng dư địa tăng trưởng cung không cao, trong khi thị trường vẫn phụ thuộc nhiều vào sản lượng từ Nga – Ukraine.

Xuất khẩu:

Mỹ bị cạnh tranh gay gắt bởi Nga và EU. Tuy nhiên, nếu căng thẳng địa chính trị ở Biển Đen leo thang, Mỹ có thể được hưởng lợi từ nhu cầu chuyển hướng nhập khẩu.

Tác động giá:

Giá lúa mì nhiều khả năng dao động trong biên độ hẹp, trừ khi xuất hiện các yếu tố bất ngờ từ chính sách, thời tiết hoặc địa chính trị toàn cầu.

✅ TỔNG KẾT:

Đậu nành: Hưởng lợi mạnh nhất từ yếu tố cung giảm – giá có xu hướng tăng.

Ngô: Giá đi ngang, nhưng dễ bật lên nếu thời tiết tiêu cực.

Lúa mì: Ổn định hơn, trừ khi có bất ổn quốc tế.

Thời tiết trong tháng 7 là nhân tố quyết định xu hướng giá nông sản giai đoạn tới. Nhà đầu tư nên theo sát cập nhật từ USDA và các mô hình dự báo khí hậu để điều chỉnh chiến lược hợp lý.

Chia sẻ thông tin hữu ích