Tìm mã CK, công ty, tin tức

Theo dõi

ACB - Duy trì phong độ về chất lượng tài sản

Về Doanh Nghiệp

Ngân hàng TMCP Á Châu được thành lập và chính thức đi vào hoạt động từ năm 1993. Với tổng tài sản khoảng 864 nghìn tỷ đồng, hiện ACB đang nằm trong nhóm NHTMCP lớn theo cách phân loại. ACB tập trung cho vay bán lẻ với tỷ trọng trên 60% trong nhiều năm qua. Đây cũng là ngân hàng có chất lượng tài sản tốt hàng đầu hệ thống khi rủi ro với cho vay phát triển BĐS và trái phiếu doanh nghiệp thấp.

Cập nhật KQKD Quý 1/2025

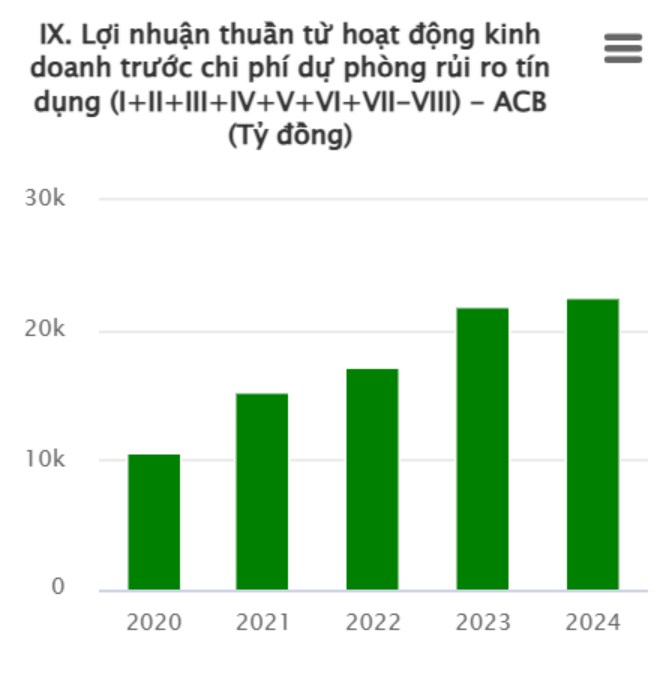

Quý 1/2025, ACB ghi nhận kết qur kinh doanh ổn định. Lợi nhuận trước thuế của ACB xấp xỉ 8.825 tỷ đồng, tăng nhẹ tăng 2% so với cùng kỳ năm trước.

Trong quý 1 năm 2025, tăng trưởng tín dụng của Ngân hàng ACB đạt 3%, trong khi tăng trưởng tín dụng toàn hệ thống là 3,93%. Điều này cho thấy ACB có tốc độ tăng trưởng tín dụng thấp hơn so với mức trung bình của toàn hệ thống ngân hàng.

KẾ HOẠCH KINH DOANH NĂM 2025

Ngân hàng đặt mục tiêu lợi nhuận trước thuế đạt 23.000 tỷ đồng, tăng 9,5% so với năm ngoái.ACB đặt mục tiêu tổng tài sản tăng 14% ước đạt 984.967 tỷ đồng; tiền gửi khách hàng và giấy tờ kỳ vọng đạt 728.409 tỷ đồng; cho vay khách hàng là 673.596 tỷ đồng, tăng khoảng 16-18% so năm rồi. Tỷ lệ nợ xấu duy trì dưới 2%, trong khi cuối năm 2024 là 1,49%.

TĂNG VỐN ĐIỀU LỆ

Đối với kế hoạch tăng vốn điều lệ trong năm nay, ACB cũng lên kế hoạch chia cổ tức năm 2024 từ nguồn lợi nhuận giữ lại của năm 2024 và còn lại từ các năm trước chưa chia là gần 23.634 tỷ đồng. Hội đồng quản trị (HĐQT) Ngân hàng dự kiến chia cổ tức tỷ lệ 25%, trong đó 15% bằng cổ phiếu và 10% bằng tiền mặt, tương ứng với gần 11.167 tỷ đồng. Tỷ lệ cổ tức này cũng được Ngân hàng dự kiến tiếp tục áp dụng cho năm 2025 với mức vốn sử dụng tương ứng là gần 12.842 tỷ đồng.

Kỳ vọng tín dụng tăng trưởng bền vững trong các tháng tới

Tín dụng tiếp tục tăng trưởng tích cực trong năm 2025 voiws động lực đến tựf sự phục hồi rõ nét của nhóm khách hàng cá nhân trong khi nhu cầu tín dụng nhóm KHDN vẫn giữ ở mức tăng trưởng khár quan nhòư nền kinh tế có kỳ vọng có những diễn biến thuận lợi hơn.

Tiếp tục duy trì dự phóng tăng trưởng tín dụng 17% cho năm 2025 nhờ (1) chiến lược đa dạng hoá danh mục; (2) định hướng hỗ trợ và thúc đẩy doanh nghiệp tư nhân theo NĐ 68 mới đây; (3) thị trường BĐS miền Nam – thị trường chính của ACB, sẽ hồi phục khi nguồn cung dự kiến tăng trong các quý tới.

NIM hồi phục nhẹ sau khi giảm mạnh trong quý 1, nhưng sẽ vẫn chịu nhiều áp lực trong những quý còn lại của năm

Mặc dù ban lãnh đạo chia sẻ NIM đã tăng trở lại trong tháng 4, xu hướng hồi phục nhẹ so với quý 1 sẽ tiếp tục diễn ra nhưng NIM cả năm 2025 chịu áp lực tương đối lớn từ phía đầu ra do các ngân hàng ưu tiên tăng trưởng. Điều chỉnh dự phóng NIM của ACB từ 3.5% xuống 3.47% trong năm 2025, sau đó NIM sẽ hồi phục nhẹ trong năm 2026 lên mức 3.53%.

NIM kỳ vọng có sự phục hồi nhẹ kể từ H2.2025 nhờ : chi phí vốn cải thiện và đà giảm lãi suất cho vay chậm lại.

Giữ vững phong độ về chất lượng tài sản

Chất lượng nợ của ACB luôn được đánh giá cao nhờ chiến lược cho vay thận trọng, cho vay lĩnh vực rủi ro cao như BĐS (bao gồm phát triển dự án và vay mua nhà) chỉ chiếm 21% tổng dư nợ với tỷ lệ nợ xấu của nhóm này là 2%. Bên cạnh đó, chi phí trích lập dự kiến sẽ giảm trong các tháng tới nhờ đẩy mạnh quá trình tố tụng và thu hồi nợ trong bối cảnh thanh khoản thị trường BĐS tốt hơn.

Chia sẻ thông tin hữu ích