+84

+84 Nhận OTP

CTCK Yuanta mới đây đã đưa ra những đánh giá về thị trường chứng khoán trong năm 2022.

Mục tiêu VN-Index năm 2022

Mục tiêu của chúng tôi đặt ra cho VN-Index vào cuối năm 2022 là 1.898 điểm, tương ứng với mức tỷ suất sinh lời trong 12 tháng là 29%. Con số này khá cao so với các bên, nhưng chúng tôi cho rằng đây là mức hợp lý khi xem xét đến những giả định tích cực về điều kiện thị trường (tức là mức tăng trưởng lợi nhuận, thanh khoản và tâm lý thị trường) đã được thảo luận ở phần trước đó

Mục tiêu chỉ số của chúng tôi được tính toán thông qua phương pháp định giá P/E theo mô hình top-down đơn giản đã bao gồm dự báo lợi nhuận của các bên. Theo Bloomberg, các bên kỳ vọng tăng trưởng EPS năm 2022E sẽ đạt 25% và năm 2023E đạt 21%. Cả 2 mức dự báo tăng tưởng này đều cao hơn đôi chút so với dự báo của danh mục khuyến nghị Yuanta Việt Nam, nhưng chúng tôi vẫn đang mở rộng danh mục này. Độ rộng của danh mục khuyến nghị và các góc nhìn khác nhau được phản ánh vào dự báo trung bình các bên, nghĩa là dự báo của các bên sẽ là đại diện phù hợp với kỳ vọng của thị trường hơn dự báo của các công ty chứng khoán riêng lẻ.

Xin lưu ý rằng thị trường chứng khoán không chỉ là nơi để “đánh cược”, mà còn là cơ chế chiết khấu lợi nhuận kỳ vọng trong tương lai về hiện tại. Theo lý thuyết, mức điểm số mục tiêu ở một thời điểm được xác định bằng cách chiết khấu từ dòng tiền kỳ vọng trong tương lai của các mã cổ phiếu thành phần trong chỉ số thông qua lãi suất chiết khấu. Chúng tôi không chạy hàng trăm mô hình chiết khấu dòng tiền (DCF) khác nhau, mà chỉ nêu lên quan điểm của chúng tôi rằng mức định giá thị trường nên được xem xét ở góc độ tương lai.

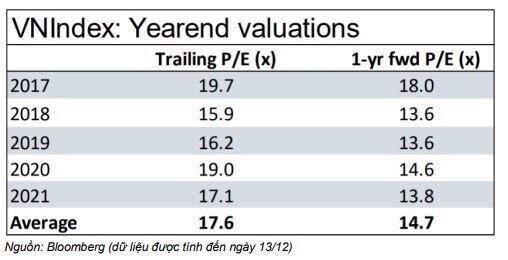

Như vậy, chúng tôi cho rằng việc sử dụng P/E dự phóng như một chỉ báo định giá là một phương pháp hợp lý khi thiết lập mục tiêu cho chỉ số VN-Index. Mục tiêu chỉ số đạt 1.898 điểm vào tháng 12/2022 của chúng tôi dựa trên tỷ lệ P/E dự báo 12T (tức P/E năm 2023) đạt 14,7x và P/E lũy kế (tức P/E năm 2022E) đạt 17,8x. Cả 2 tỷ lệ P/E này đều tương ứng với mức trung bình trong dài hạn của thị trường. Tỷ lệ PEG năm 2023E đạt 0,7x cũng có vẻ hợp lý, nếu không muốn nói là thận trọng.

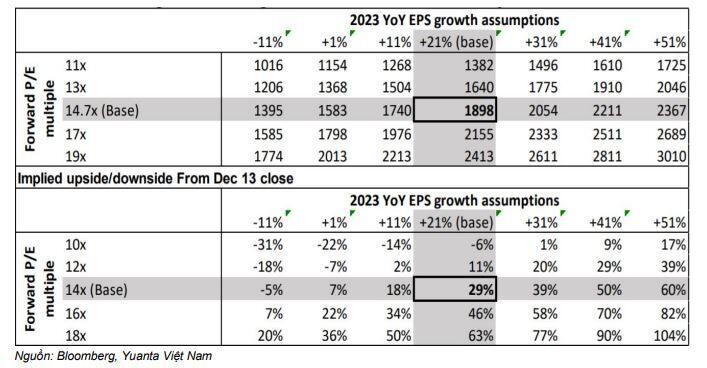

Từ đó, rủi ro cơ bản trọng yếu đối với mục tiêu tăng giá của chúng tôi là lợi nhuận tăng trưởng dưới kỳ vọng, vì lợi nhuận thấp có thể sẽ khiến tâm lý của các nhà đầu tư trong nước trở nên tiêu cực và mức định giá lũy kế giảm. Bảng bên dưới phân tích một vài kịch bản sử dụng giả định tỷ lệ P/E dự báo và tăng trưởng EPS khác nhau.

Mục tiêu năm 2022 của chỉ số VN-Index: Phân tích các kịch bản lợi nhuận và P/E

Nhìn chung, chúng tôi khá tự tin với dự báo mục tiêu chỉ số VN-Index của chúng tôi và cho rằng khả năng cao thị trường sẽ dao động từ 1.850 – 1.950 điểm.

Tuy nhiên, chúng tôi phải thừa nhận rằng các yếu tố tâm lý đóng một vai trò quan trọng không chỉ đối với kết quả của thị trường, mà còn đối với các dự báo của chúng tôi. Theo lời của một nhà tâm lý học đã thắng giải Nobel – ông Daniel Kahneman: “Sự tin tưởng một cách chủ quan vào một phán quyết không phải là một sự đánh giá hợp lý về khả năng có thể xảy ra mà chính bản thân sự xét định là chính xác. Sự tin tưởng là một cảm giác, thứ phản ánh tính mạch lạc của thông tin và sự nhận thức rõ ràng về quá trình tạo ra nó” (Tư duy nhanh và chậm, 2011).

Bản chất con người có xu hướng ngoại suy các xu hướng gần đây sẽ tiếp tục trong tương lai, như cách chúng tôi dự báo thị trường (đã tăng trong 21 tháng trước đó) sẽ tiếp tục tăng trong năm 2022.

Chúng tôi cho rằng việc đánh giá các điều kiện thị trường là một quá trình kéo dài liên tục chứ không chỉ đánh giá vài lần trong mỗi năm. Nói một cách ngắn gọn hơn, quan điểm cho rằng thị trường sẽ tiếp tục tăng của chúng tôi có thể sai, và chúng tôi có được phép thay đổi quan điểm của mình.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận