Yuanta: TTCK sẽ bước vào chu kỳ hồi phục với kỳ vọng tăng trưởng trở lại trong quý 4/2021.

Kinh tế dần mở cửa trở lại là điểm hỗ trợ cho thị trường trong giai đoạn tới. Mặc dù tình hình dịch bệnh vẫn còn phức tạp, nhưng mô hình hồi phục của các TTCK mới nổi cho thấy TTCK VN sẽ sớm bước vào chu kỳ hồi phục với kỳ vọng tăng trưởng trở lại trong quý 4/2021.

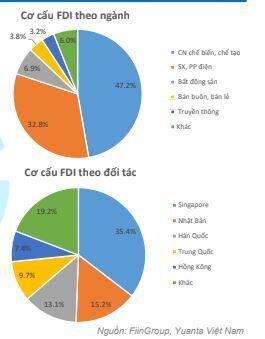

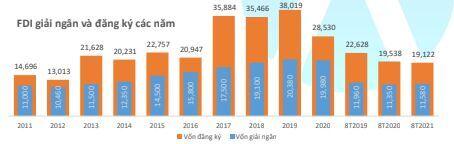

1. FDI đăng ký tháng 8 tăng mạnh

Tổng vốn FDI đăng ký tính tới 20/8/2021 đạt hơn 19.12 tỷ USD, giảm 2.2% YoY. Trong đó, có 1,135 dự án được cấp phép mới (-36.8% YoY), với số vốn đăng ký đạt 11.3 tỷ USD (+16.3% YoY); 639 dự án đăng ký điều chỉnh vốn (-11.4% YoY) với số vốn tăng thêm 4.98 tỷ USD (+2.3% YoY). Vốn góp mua cổ phần đạt 2.8 tỷ USD (-42.9% YoY).

• Tổng vốn FDI giải ngân tính tới 20/08/2021 đạt 11.58 tỷ USD, tăng 2.0% YoY.

• Trong tháng 8, FDI giải ngân tiếp tục duy trì tốc độ chậm, tuy nhiên, FDI đăng ký bất ngờ tăng trở lại 232.7%, đảo chiều so với tháng 7. Vốn FDI đăng ký tăng mạnh trong tháng 8 ở cả 3 nhóm: vốn đăng ký cấp mới (+340% YoY), vốn điều chỉnh tăng thêm (178% YoY), góp vốn mua cổ phần (+163% YoY). Quy mô trung bình các dự án FDI mới trong tháng 8 cũng tăng lên 18.6 triệu USD/dự án, cao hơn 12% so với quy mô trung bình các dự án trong 7 tháng đầu năm.

• Chúng tôi cho rằng FDI giải ngân tiếp tục chậm lại do tác động của COVID và tình trạng giãn cách nhiều nơi tại Việt Nam. Tuy nhiên, điểm sáng là FDI đăng ký sau khi giảm mạnh trong tháng 7 thì nay đã tăng mạnh trở lại trong tháng 8, chúng tôi vẫn nghiêng về kịch bản FDI chỉ chững lại do COVID và sẽ hồi phục sớm trong thời gian tới.

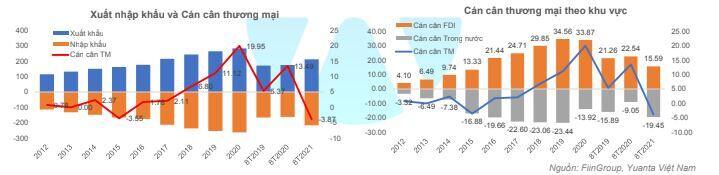

2. Việt Nam tiếp tục nhập siêu trong tháng 08

Kim ngạch XNK T8/2021 đạt 53.7 tỷ USD, tăng 6.5% YoY, giảm 5.8% MoM. Lũy kế 8T2021, XNK ước đạt 428.66 tỷ USD, tăng 27.1% YoY. Trong đó, xuất khẩu đạt 212.4 tỷ USD, tăng 21.1% YoY; nhập khẩu đạt 216.26 tỷ USD, tăng 33.6% YoY. Nhìn chung, chúng tôi cho rằng xuất nhập khẩu tiếp tục tăng trưởng nhưng đã chậm lại trong tháng 8 do ảnh hưởng COVID đến sản xuất, nhiều nhà máy vẫn đang trong tình trạng tạm dừng sản xuất.

• Cán cân thương mại T8/2021 ước tính nhập siêu 1.3 tỷ USD, lũy kế 8T2021, nhập siêu 3.87 tỷ USD do khối DN trong nước. Khối này nhập siêu 19.45 tỷ USD trong 8T/2021, cao hơn 115% YoY. Trong khi đó, khối FDI xuất siêu 15.59 tỷ USD, giảm 30.8% YoY.

• Việt Nam tiếp tục nhập siêu 1.30 tỷ USD trong tháng 8, cao hơn mức 1.25 tỷ USD của tháng 7 và là mức cao thứ 2 tính từ đầu năm (sau mức nhập siêu tháng 5) do xuất khẩu tiếp tục giảm mạnh ở khối DN trong nước (-34% YoY) và chậm lại ở khối FDI (+12% YoY).

• Nhìn chung, xuất khẩu vẫn tăng trưởng nhờ nhóm FDI nhưng cả xuất khẩu và nhập khẩu đều tiếp tục bị chững lại do COVID, mức ảnh hưởng là nhiều hơn so với tháng 7. Tuy nhiên, vẫn có các nhóm hàng duy trì tăng trưởng xuất khẩu.

3. CPI tháng 8 tăng mạnh YoY do giá lương thực thực phẩm tăng

CPI tháng 8/2021 tăng 2.82% YoY, tăng 0.25% MoM. Hàng ăn và dịch vụ ăn uống là nhóm ngành tăng mạnh nhất +0.74% MoM, +2.82% YoY, tình trạng này hầu như diễn ra tại các địa phương thực hiện giãn cách xã hội. Nhóm Đồ uống và thuốc lá tăng mạnh kế tiếp +0.22% MoM, +1.92% YoY.

Các nhóm hàng tăng giá khác hầu như có mức tăng không lớn trong tháng 8.

• Nhóm Giao thông giảm giá mạnh nhất trong tháng 8, -0.06% MoM nhưng vẫn cao hơn 13.63% YoY. Nhóm Nhà ở và vật liệu xây dựng đã đứng lại đà tăng trong tháng 8 nhưng vẫn cao hơn 4.34% YoY.

• Nhìn chung, CPI tháng 8 tăng mạnh do nhóm thực phẩm là điều đã được dự báo trước. Tuy nhiên, điểm sáng là nhóm Vật liệu xây dựng, vốn là tác nhân thúc đẩy CPI mạnh nhất 7 tháng đầu năm, đã giữ giá ổn định trở lại trong tháng 8. Chúng tôi cho rằng CPI tháng 9 có thể tiếp tục ở mức cao nhưng sẽ thấp hơn tháng 8 nhờ Chính phủ chấp thuận phương án hỗ trợ giảm tiền điện, giảm giá điện (đợt 5) cho các khách hàng sử dụng điện bị ảnh hưởng của dịch COVID-19 từ ngày 25/8/2021, điều này sẽ góp phần hạ nhiệt CPI.

4. Sản xuất công nghiệp chuyển sang giảm YoY lần thứ 2 trong năm

Chỉ số sản xuất công nghiệp IIP tháng 08/2021 giảm 4.2% MoM, -7.4% YoY mức giảm này cao hơn cả mức của tháng 2/2021 (-7.2% YoY). Trong đó, ngành CN chế biến, chế tạo giảm 9.2% YoY; Khai khoáng giảm 2.4% YoY; 2 nhóm giữ được mức tăng là Sản xuất và phân phối điện +1.5% YoY, Khai thác xử lý và cung cấp nước +0.2% YoY.

Hoạt động sản xuất công nghiệp trong tháng 8 đã chuyển sang giảm sau khi giảm tăng trưởng trong tháng 7 do đợt bùng dịch COVID gần đây. Chúng tôi nhận thấy nhóm CN chế biến, chế tạo tiếp tục giảm tốc do ảnh hưởng bởi tình hình COVID tại các Khu công nghiệp và các Nhà máy. Các ngành cơ bản như điện, nước tiếp tục có tăng trưởng trong tháng 8 nhưng mức tăng đã chậm lại so với tháng 7.

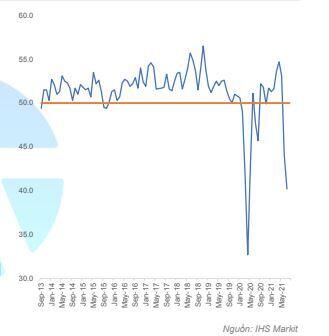

5. PMI tiếp tục giảm mạnh trong tháng 08

Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất của Việt Nam tháng 8 đã giảm mạnh từ 45.1 của tháng 7 xuống mức 40.2 trong tháng 8, mức thấp nhất kể từ tháng 4/2020, cho thấy các điều kiện kinh doanh tiếp tục suy giảm mạnh do đợt bùng phát COVID lần này.

• Việc một số nhà sản xuất phải đóng cửa tạm thời, thiếu nhân viên thu hẹp khả năng sản xuất đã khiến sản lượng đã giảm với tốc độ nhanh thứ nhì trong lịch sử chỉ số, chỉ sau mức tháng 4/2020. Số lượng đơn đặt hàng mới đã giảm tháng thứ ba liên tiếp với tốc độ giảm nhanh nhất 16 tháng, trong đó, số lượng đơn đặt hàng xuất khẩu mới cũng giảm nhanh hơn trong tháng 8.

• Số việc làm theo đó đã giảm tháng thứ ba liên tiếp với tốc độ giảm nhanh nhất kể từ tháng 4/2020 mặc dù một số công ty áp dụng chính sách ‘3 tại chỗ’ để hoạt động nhưng chỉ có một phần nhân viên có thể tham gia.

• Tình trạng chuỗi cung ứng tiếp tục bị gián đoạn nghiêm trọng như tắc nghẽn hàng tại cảng, thiếu nguyên vật liệu khiến thời gian giao hàng kéo dài ở mức kỷ lục tháng thứ hai liên tiếp, khiến chi phí đầu vào của doanh nghiệp tăng mạnh. Một số doanh nghiệp đã tăng giá bán đầu ra nhưng mức tăng là nhỏ so với tăng chi phí.

• Nhìn chung, số liệu PMI tháng 8 cho thấy tiếp diễn tình trạng sản xuất bị ảnh hưởng đáng kể và gián đoạn chuỗi cung ứng do COVID. Niềm tin kinh doanh giảm xuống mức thấp của 15 tháng, các doanh nghiệp cũng thay đổi kỳ vọng cho thấy thời kỳ hạn chế rất có thể còn kéo dài. Chi phí đầu vào tiếp tục gia tăng và chỉ một số doanh nghiệp có thể tăng giá bán, tuy nhiên mức tăng là không nhiều nên chưa quá tạo áp lực lên lạm phát. Bên cạnh đó, nhiều doanh nghiệp xuất khẩu cũng đã bắt đầu bị ảnh hưởng tiêu cực hơn do tình hình sản xuất khó khăn và tắc nghẽn hàng tại cảng.

6. Tăng trưởng bán lẻ âm lần đầu tiên từ 2009

Tổng mức bán lẻ cả nước trong tháng 08/2021 ước đạt 279 nghìn tỷ, giảm 17.5% MoM và giảm 33.8% YoY. Hoạt động bán lẻ đã giảm mạnh do ảnh hưởng của đợt bùng phát COVID và tình trạng giãn cách xã hội. Chúng tôi cũng lưu ý mức giảm mạnh này cũng một phần vì mức cao của tháng 07/2020 sau khi Việt Nam đã kiểm soát được dịch.

• Lũy kế 8T2021 tổng mức bán lẻ hàng hóa dịch vụ đạt 3,044 nghìn tỷ, giảm 4.7% YoY.

• Ngành bán lẻ tiếp tục chịu ảnh hưởng nặng từ COVID trong tháng 8. Mức lũy kế từ đầu năm 2021 của Tổng mức bán lẻ tiếp tục thấp hơn cùng kỳ 2020 và 2019, tăng trưởng âm lần đầu tiên từ 2009 đến nay. Tuy nhiên, chúng tôi vẫn đánh giá đây chỉ là “gián đoạn trong ngắn hạn” và chúng tôi vẫn duy trì quan điểm tích cực trong trung và dài hạn cho thị trường bán lẻ Việt Nam cũng như khả năng hồi phục mạnh sau khi Chính phủ kiểm soát dịch thành công cũng như tiến độ tiêm vaccine đang được đẩy mạnh.

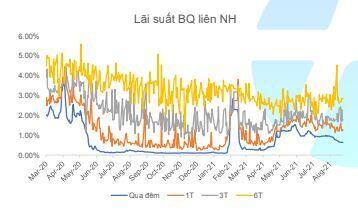

7. Thanh khoản hệ thống ngân hàng vẫn tích cực

Lãi suất liên NH tiếp tục giảm ở các kỳ hạn ngắn.

Giảm mạnh nhất là kỳ hạn qua đêm giảm 33bps MoM, kỳ hạn 1 tháng giảm 29bps MoM, kỳ hạn 3 tháng giảm 18bps MoM, kỳ hạn 6 tháng tăng nhẹ 1bps. Nhìn chung, thanh khoản tại các kỳ hạn ngắn của hệ thống ngân hàng vẫn khá dồi dào.

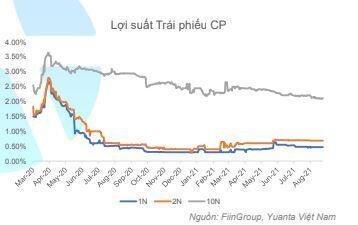

Lợi suất Trái phiếu Chính phủ quay đầu tăng 2bps MoM ở kỳ hạn 1 năm nhưng giảm nhẹ ở các kỳ hạn dài hơn: 2N -1bps, 10N – 9bps. Điều này cho thấy nhà đầu tư trái phiếu có khả năng đã tái cơ cấu danh mục với việc đảo chiều mua vào các Trái phiếu Chính phủ với kỳ hạn dài

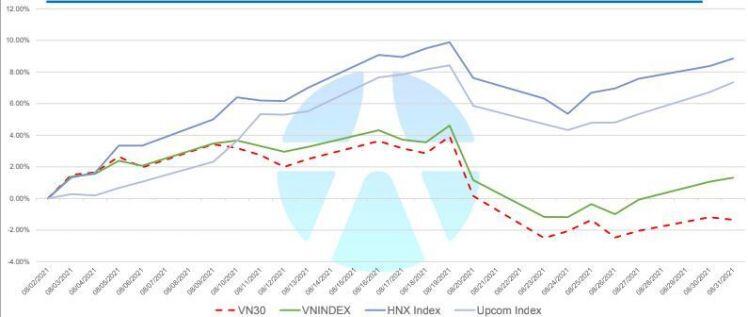

8. Chỉ số VN30 là chỉ số giảm duy nhất trong tháng 08

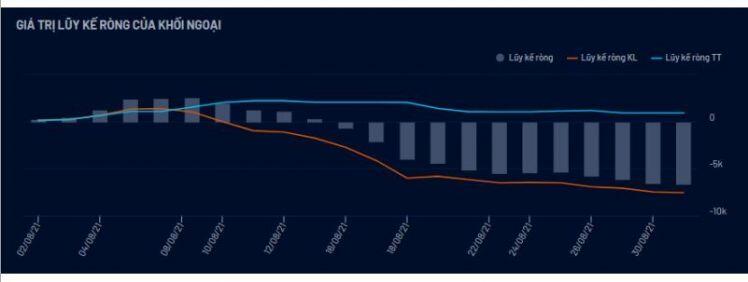

9. Khối ngoại quay lại bán ròng mạnh 6,625 tỷ trong tháng 08

Top mua/bán ròng của khối ngoại trong tháng 08

TTCK VN sẽ sớm bước vào chu kỳ hồi phục với kỳ vọng tăng trưởng trở lại trong quý 4/2021.

Thanh khoản vẫn duy trì ở mức cao và dòng tiền phân hóa giữa các nhóm cổ phiếu cho thấy dòng tiền chưa có dấu hiệu rút khỏi thị trường khi mặt bằng lãi suất vẫn ở mức thấp.

Định giá thị trường quay trở lại vùng hấp dẫn, điều này có thể sẽ giảm rủi ro tăng trưởng thấp trong quý 3/2021.

Kinh tế dần mở cửa trở lại là điểm hỗ trợ cho thị trường trong giai đoạn tới. Mặc dù tình hình dịch bệnh vẫn còn phức tạp, nhưng mô hình hồi phục của các TTCK mới nổi cho thấy TTCK VN sẽ sớm bước vào chu kỳ hồi phục với kỳ vọng tăng trưởng trở lại trong quý 4/2021.

Chúng tôi dự báo chỉ số VN-Index có thể sẽ duy trì đà tăng trong tháng 09/2021 và kiểm định lần lượt các mức kháng cự 1,380 và 1,424 điểm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()