+84

+84 Nhận OTP

19/27 ngân hàng đã công bố kết quả kinh doanh (chiếm 60% vốn hoá của ngành) với lợi nhuận sau thuế tăng 86,7% so với cùng kỳ năm ngoái...

Tính cho đến ngày 29/4/2021 đã có 534 công ty niêm yết trên ba sàn HOSE, HNX và UpCom (chiếm 44,8% vốn hoá toàn thị trường) công bố báo cáo tài chính hoặc ước tính kết quả kinh doanh quý 1/2021. Trong đó, lợi nhuận đạt được của ngành ngân hàng đã vượt xa các doanh nghiệp còn lại.

Cụ thể, theo báo cáo mới đây của FiinGroup, 19/27 ngân hàng đã công bố kết quả kinh doanh (chiếm 60% vốn hoá của ngành) với lợi nhuận sau thuế tăng 86,7% so với cùng kỳ năm ngoái, dù tổng thu nhập hoạt động tăng thấp hơn rất nhiều, chỉ tăng 30,2%.

Động lực tăng trưởng của ngân hàng đến từ biên lãi ròng (NIM) cải thiện, nguồn thu từ dịch vụ tăng và chi phí dự phòng rủi ro tín dụng giảm.

Chi tiết hơn, thu nhập lãi thuần tăng 30% với NIM cải thiện (do lãi suất huy động giảm nhưng lãi suất cho vay không giảm tương ứng) vẫn là yếu tố then chốt giúp 19 ngân hàng này đạt mức tăng trưởng lợi nhuận đột biến trong quý 1. Nếu quy ra năm, NIM của các ngân hàng đạt 4,3% trong quý 1/2021, tăng đáng kể so với mức 3,9% của cùng kỳ năm trước.

Bên cạnh đó, thu nhập từ hoạt động dịch vụ tăng 10,1% và chi phí dự phòng rủi ro tín dụng giảm 12% cũng hỗ trợ tăng trưởng lợi nhuận của ngành ngân hàng trong quý đầu năm.

FiinGroup cho rằng Thông tư 03 của Ngân hàng Nhà nước với lộ trình trích lập dự phòng kéo dài trong 3 năm và cho phép giữ nguyên nhóm nợ với nhiều khoản vay bị ảnh hưởng bởi Covid-19 đã giúp các ngân hàng không gặp áp lực về chi phí trích lập này.

Tại VietinBank, ngân hàng này dẫn đầu về tăng trưởng lợi nhuận (tăng 169,1%) nhờ thu nhập lãi thuần tăng 26% (do chi phí huy động giảm 20%), thu nhập từ hoạt động dịch vụ tăng 21% và chi phí dự phòng rủi ro tín dụng giảm 69%.

Hay như tại Techcombank cũng có câu chuyện tương tự VietinBank về cải thiện NIM và tăng thu nhập từ hoạt động dịch vụ, nhưng chi phí dự phòng của ngân hàng này tăng 10,2% trong quý 1/2021 do tăng trích lập cho các khoản phải thu từ hợp đồng bán nợ.

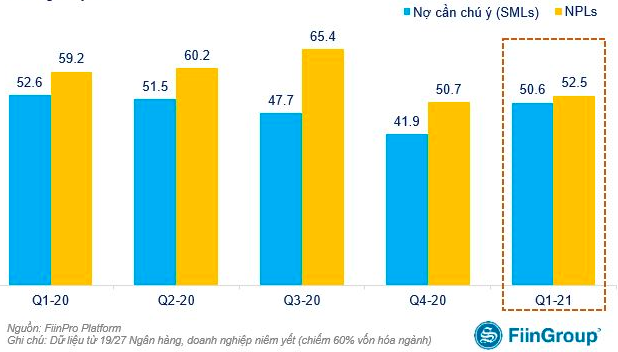

Đáng chú ý, tỷ lệ nợ xấu cuối quý 1 ở mức 1,4%, không đổi so với thời điểm cuối năm 2020 nhưng nợ cần chú ý lại tăng 2 điểm phần trăm về tỷ trọng trong cơ cấu dư nợ cho vay và 20,8% về quy mô. Trong đó, VPBank, VIB và VietinBank dẫn đầu về mức tăng tính theo giá trị tuyệt đối.

Theo kế hoạch kinh doanh của 16/19 ngân hàng đã công bố kết quả kinh doanh, lợi nhuận sau thuế năm 2021 dự kiến tăng 24%. Tính riêng quý 1, các ngân hàng đã hoàn thành 31% kế hoạch lợi nhuận sau thuế cả năm.

"Chúng tôi cho rằng mục tiêu tăng trưởng 24% cả năm không phải là quá khó đối với ngành ngân hàng bởi Thông tư 03 sẽ giúp họ tránh được cú “shock” về lợi nhuận trong năm 2021 này do không bị áp lực trích lập dự phòng và thu nhập từ hoạt động dịch vụ tiếp tục tăng", chuyên gia của FiinGroup nêu quan điểm.

Bên cạnh lợi nhuận, chỉ số giá cổ phiếu ngành ngân hàng đã tăng 15,3% kể từ đầu năm, chủ yếu đến từ nhóm cổ phiếu có quy mô vốn hóa vừa và nhỏ và mang tính đầu cơ cao.

Trong khi đó, những cổ phiếu đầu ngành lại có mức tăng trên trung bình một chút như mã CTG của VietinBank tăng 18%, dù kết quả kinh doanh tích cực. Thậm chí, thị giá TPB của TPBank chỉ tăng 2,2%; VCB của Vietcombank tăng 2,1%.

Một số ngân hàng duy trì tăng trưởng lợi nhuận và có bảng cân đối kế toán tương đối “sạch” như OCB thì cổ phiếu vẫn chưa được thị trường chú ý nhiều.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận