Xuất hiện cổ phiếu đầu ngành phân bón được khuyến nghị mua với mức sinh lời hơn 40%

DPM là doanh nghiệp sở hữu vị thế doanh nghiệp đầu ngành phân bón urea cả nước, nền tảng tài chính mạnh, tiền nhiều, ít nợ vay, mô hình kinh doanh ổn định. Với nền tảng đó, DPM luôn được đánh giá là một là câu chuyện đầu tư tiềm năng, hấp dẫn cho dài hạn.

Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM) vừa công bố kết quả kinh doanh quý 1/2024 với lợi nhuận tăng trưởng chậm trên mức nền thấp cùng kỳ năm ngoái. Theo đó, quý 1/2024, DPM ghi nhận doanh thu thuần đạt 3.159 tỷ đồng, tăng 19% so với cùng kỳ. Lãi sau thuế ghi nhận hơn 276 tỷ đồng, tăng 46,4% so với cùng kỳ.

Đây thực tế là kết quả không bất ngờ trong bối cảnh tình hình kinh doanh của Đạm Phú Mỹ từ đầu năm cho đến nay vẫn đang chịu khó khăn kép: Đầu vào thì giá khí tự nhiên tăng theo giá dầu thế giới và chi phí vận chuyển khí tăng. Đầu ra thì giá bán phân ure còn ở mức thấp.

DPM là doanh nghiệp sở hữu vị thế doanh nghiệp đầu ngành phân bón urea cả nước, nền tảng tài chính mạnh, tiền nhiều, ít nợ vay, mô hình kinh doanh tạo tiền ổn định. Với nền tảng đó, DPM luôn được đánh giá là một là câu chuyện đầu tư tiềm năng, hấp dẫn cho dài hạn.

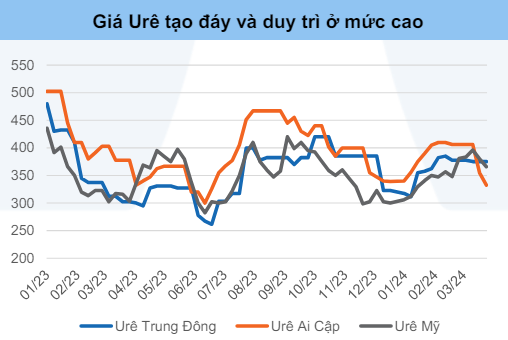

Mới đây, Chứng khoán Yuanta ra khuyến nghị mua cổ phiếu DPM với giá mục tiêu 44.266 đồng/cp, mức sinh lời 41,7% theo luận điểm đầu tư: Giá Urê trong nước trong tháng 3/2024 trung bình 10.550 đồng/kg tăng 5% so với tháng 12/2023, trong khi đó giá Urê thế giới hiện tại đã tăng lên trên mức 350 USD/tấn tăng hơn 16% so với mức thấp cuối năm trước.

Nhóm phân tích kỳ vọng giá Urê sẽ tiếp tục phục hồi nhờ: Giá khí đốt kỳ vọng tăng trở lại có thể khiến các công ty sản xuất phân bón ở châu Âu tiếp tục cắt giảm sản lượng; Nga có thể tiếp tục gia hạn hạn ngạch xuất khẩu phân đạm trong năm 2024.

Nguồn: Chứng khoán Yuanta

Bên cạnh đó, theo IFA tổng nhu cầu tiêu thụ phân bón có xu hướng tăng nhẹ 1,2% trong năm 2024, chủ yếu nhờ khu vực Nam Á và Mỹ Latinh tăng ổn định 5 – 7%/năm trong giai đoạn 2024 - 2027.

Giá khí đầu vào hạ nhiệt, theo IRI dự báo khí hậu El Niño bắt đầu suy yếu từ quý 2/2024 hỗ trợ huy động nguồn điện giá rẻ từ thuỷ điện giảm huy động từ nguồn điện khí. Điều này sẽ giảm mức độ cạnh tranh về khí cho DPM khi chủ yếu sử dụng nguồn khí trong nước.

Trong năm 2023, DPM đã trải qua đợt bảo dưỡng tổng thể trong 26 ngày và 10 ngày khắc phục sự cố thiết bị ở phân xưởng NH3 dẫn đến sản lượng Urê, NH3, NPK sụt giảm lần lượt 11%, 26%, 23% so với cùng kỳ. Sau bảo dưỡng và khắc phục sự cố nhà máy đã hoạt động bình thường. Dự kiến sản lượng sẽ ổn định trở lại trong năm 2024.

Trong báo cáo của Chứng khoán KB Việt Nam, tổ chức này kỳ vọng El Nino sẽ đạt đỉnh trong quý 1/2024, sau đó yếu dần và chuyển sang các pha trung tính và La Nina trong phần còn lại của năm.

Hiện tượng tranh chấp nguồn khí đầu vào giữa các doanh nghiệp điện khí và đạm sẽ bớt nghiêm trọng hơn so với năm 2023. Từ đó, chi phí khí thiên nhiên đầu vào cho DPM được dự báo có thể giảm nhẹ khoảng 3% so với cùng kỳ trong 2024. Bên cạnh đó, giá lúa gạo, lúa mì và ngô trong năm 2023 vẫn duy trì ở mức cao so với trung bình 10 năm. Nguồn cung của các sản phẩm trên đang ở trong trạng thái thắt chặt, các quốc gia sẽ có động lực để gia tăng sản lượng nông sản, từ đó đẩy mạnh nhu cầu tiêu thụ và hỗ trợ giá phân ure.

Nhìn chung, năm 2024, nhóm nghiên cứu đến từ KBSV dự báo hoạt động kinh doanh của DPM sẽ hồi phục nhờ mức tăng của giá ure. Đồng thời, biên lãi gộp được kỳ vọng hồi phục nhờ giá bán tăng và giá khí đầu vào giảm nhẹ.

Về kế hoạch cho năm nay, ban điều hành Đạm Phú Mỹ đã đặt ra kế hoạch kinh doanh khá thận trọng với doanh thu dự kiến là 12.800 tỷ đồng và lãi ròng đem về 542 tỷ đồng (tăng 2% so với năm 2023).

Đối với kế hoạch sản xuất kinh doanh, công ty dự kiến bán 870.000 tấn ure và 143.100 tấn NPK. Còn mảng phân phối lợi nhuận, DPM dự định chi trả cổ tức tiền mặt 15% cho năm 2024.

Trong năm 2024, doanh nghiệp dự định chi hơn 666 tỷ đồng cho các hoạt động đầu tư xây dựng cơ bản, mua sắm tài sản, trang thiết bị và đầu tư góp vốn vào các đơn vị thành viên.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()