Xử lý nợ xấu ngân hàng (Kỳ I): Nợ xấu 9 tháng đầu năm tăng vọt

Nợ xấu nhóm 5 (nợ có khả năng mất vốn cần trích lập 100%) ở nhiều ngân hàng thương mại đã tăng mạnh so với cuối năm 2019.

Nợ xấu tăng vọt

Theo báo cáo tài chính quý 3 của nhiều ngân hàng thương mại, nợ xấu trong 9 tháng đầu năm của hầu hết các ngân hàng cũng bắt đầu tăng nhanh.

Tại Vietcombank, nợ xấu tăng 36% so với đầu năm nay, đạt gần 7.885 tỷ đồng. Quy mô nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng lên 2.923 tỷ đồng, gấp 4 lần so với cuối năm 20119; nợ nhóm 4 (nợ nghi ngờ) tăng gấp ba lần so với cuối năm 2019. Tỷ lệ nợ xấu trên tổng dư nợ tăng từ 0,79% lên 1,01%.

Hay như tại VPBank, tổng nợ xấu đến cuối quý 3 là 10.147 tỷ đồng, tăng 15% so với cuối năm 2019. Trong đó, nợ nhóm 3 tăng 15%, nợ nhóm 5 tăng 36%. Nợ xấu trên tổng dư nợ tăng từ 3,42% lên 3,65%.

Trong khi nợ xấu tại ngân hàng khác như tại MBB tăng 39,2%; SaiGonBank tăng 4,3%; KienLongBank tăng 555%; VIB tăng 26%...

Đáng chú ý, trong số những ngân hàng đã công bố BCTC quý 3, có một số ngân hàng có nợ xấu giảm. Trong đó, nợ xấu nội bảng cuối tháng 9 của NCB là 720 tỷ đồng, giảm 10 tỷ đồng, trong khi nợ xấu của SeaBank là 2.184 tỷ đồng, giảm 96 tỷ đồng, tỷ lệ nợ xấu giảm từ 2,31% xuống 2,23%...

Theo các chuyên gia, sở dĩ nợ xấu của nhiều ngân hàng tăng mạnh do dịch bệnh COVID-19 bùng phát, khiến nhiều doanh nghiệp gặp khó khăn, tạm ngừng hoạt động, thậm chí phá sản, nên không có điều kiện trả nợ...

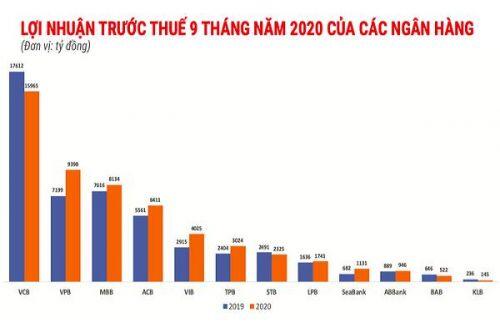

Mặc dù nợ xấu tăng mạnh, nhưng nhiều ngân hàng có doanh thu và lợi nhuận trước thuế tăng trưởng 2 chữ số gồm có ACB tăng 15,3%; VPBank tăng 30,5%; NCB tăng 20,1%; VIB tăng 38,1%; TPB tăng 25,7%; MSB tăng 56,6%; SeABank tăng 65,8%. Các ngân hàng tăng trưởng lợi nhuận thấp hơn gồm MBBank tăng 6,8%; LienVietPostBank tăng 6,4%; ABBank tăng 6,4%...

Lợi nhuận trước thuế 9 tháng đầu năm 2020 của nhiều ngân hàng tăng trưởng mạnh

Thách thức xử lý nợ xấu

Dựa trên kịch bản cơ sở rằng COVID-19 sẽ được kiểm soát giữa năm 2021, SSI Research tin rằng thời gian tái cơ cấu nợ có thể kéo dài hết nửa đầu năm sau. Do đó, nợ xấu tiềm ẩn sẽ bắt đầu tăng mạnh hơn trong nửa cuối 2021 và chi phí dự phòng cho các khoản nợ xấu này sẽ tăng dần cho cả năm 2021 và 2022.

SSI Reserch ước tính nợ xấu sẽ tăng 17% và 14% trong năm 2020 và 2021 (so với mức giảm16,3% năm 2019). Chi phí tín dụng sẽ lần lượt là 1,67% và 1,64% (so với mức 1,5% trong giai đoạn 2017-2019 và 1,3% trong giai đoạn 2013-2016).

"Các khoản nợ xấu mới từ khách hàng bị ảnh hưởng bởi dịch bệnh sẽ đặt ra những thách thức hơn nữa về vốn cho các ngân hàng trong phạm vi nghiên cứu. Với mỗi 1% nợ xấu tăng thêm, tỷ lệ an toàn vốn (CAR) sẽ giảm từ 40 đến 80 điểm cơ bản. Do đó, đối với các ngân hàng có hệ số CAR trên 11%, áp lực về vốn sẽ không quá lớn trong năm 2021 nếu nợ xấu tăng 1-2%. Tuy nhiên, với BIDV, VietinBank và Vietcombank, nhu cầu tăng vốn trong năm 2021 khá rõ ràng", SSI Reserch nhấn mạnh.

Để có thể xử lý triệt để nợ xấu, VAMC đã có nhiều biện pháp xử lý. Tính đến hết quý 3/2020, VAMC đã xử lý được 272.246 tỷ đồng dư nợ gốc của TCTD (số tiền mua nợ của VAMC là 225.236 tỷ đồng), dư nợ gốc của TCTD còn lại phải xử lý là 95.160 tỷ đồng. Trong tổng số dư nợ gốc của TCTD đã được xử lý, VAMC phối hợp với các TCTD thu hồi được số tiền là 152.685 tỷ đồng.

Mặc dù đạt được nhiều kết quả tích cực xử lý nợ xấu trong thời gian qua, tuy nhiên, tiến trình xử lý nợ xấu của hệ thống các TCTD đang gặp nhiều trở ngại, bởi đại dịch COVID.

Ngoài ra, những nút thắt trong xử lý tài sản đảm bảo cũng khiến việc xử lý nợ xấu gặp nhiều trở ngại, cụ thểtheo Nghị quyết 42, quyền thu giữ tài sản bảo đảm đi kèm với điều kiện hồ sơ thế chấp phải có thỏa thuận về điều khoản thu giữ tài sản bảo đảm, trong khi đó tính đến thời điểm Nghị quyết 42 có hiệu lực, nhiều hợp đồng thế chấp chưa có điều khoản này. Vì vậy, các TCTD cần đàm phán với bên vay để điều chỉnh hợp đồng. Thế nhưng với những khoản nợ xấu đã phát sinh thì rất khó có thể thuyết phục khách hàng ký phụ lục hợp đồng.

Nghị quyết 42 cũng quy định về trách nhiệm của cơ quan công an, chính quyền địa phương các cấp trong quá trình thu giữ tài sản rất chung chung, nên còn gặp không ít khó khăn trong việc phối hợp xử lý nợ xấu...

Trước thực trạng trên, giới chuyên gia cho rằng cần sớm luật hóa xử lý nợ xấu, thành lập sàn giao dịch nợ xấu, thậm chí chứng khoán hóa nợ xấu... để góp phần phá vỡ "cục máu đông" nợ xấu, tránh làm tắc nghẽn dòng chảy tín dụng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()