Xây dựng chuẩn QR code, cơ sở để phát triển thanh toán qua điện thoại

Quá nhiều các ứng dụng thanh toán di động khác nhau đang gây ra sự bất tiện cho người tiêu dùng. Đồng bộ hóa thị trường thanh toán di động với một chuẩn mã QR là xu hướng chung của thế giới và cũng là hướng đi hợp lý cho Việt Nam.

Những tiện ích “độc quyền” của các FinTech

Đánh giá về thị trường thanh toán di động tại Việt Nam ông Lê Tuấn Khôi, Nghiên cứu sinh Đại học Sun Yat-Sen (Quảng Châu, Trung Quốc) nhận định, mỗi công ty đều có một thế mạnh riêng và ứng dụng thanh toán của họ cũng đang thể hiện điều đó thông qua những tiện ích “độc quyền”. Ông Khôi chia sẻ một nghiên cứu về những điểm mạnh yếu cũng như tương lai phát triển của một vài ứng dụng này.

Cụ thể, ZaloPay - gắn với nền tảng OTT mang tên Zalo rất đông người dùng, hiện còn khá lép vế so với các đối thủ còn lại. ZaloPay lại đang không đi đúng hướng khi tung ra một ứng dụng thanh toán riêng biệt với nền tảng OTT rất mạnh của mình.

“Nếu như có thể tích hợp được tính năng thanh toán và chuyển tiền vào trong cùng một ứng dụng có lẽ ZaloPay đã không phải chật vật để cạnh tranh cùng Momo như hiện nay”, ông Khôi nêu quan điểm.

Điểm mạnh của ZaloPay là sở hữu nền tảng OTT lớn nhất tại Việt Nam, ZaloPay có giá trị thương hiệu mạnh và lượng người dùng đông đảo ngay từ những ngày đầu. Cùng với việc sở hữu mạng thương mại điện tử nằm trong tốp đầu tại Việt Nam, Tiki hoàn toàn có thể trở thành điểm tựa để phát triển ZaloPay.

Về điểm yếu của ZaloPay, ông Khôi cho rằng, giao diện ứng dụng (app) quá đơn giản và sắp xếp thiếu khoa học. Các title của app làm quá to và không được phân thành các mục riêng khiến cho việc tìm kiếm khó khăn hơn. Bên cạnh đó, thường xuyên bị lỗi máy chủ và số lượng ngân hàng liên kết chỉ có 7.

Tuy nhiên, với gần 100 triệu thuê bao dùng Zalo hiện nay, ông Khôi cho rằng, chỉ cần tích hợp được tính năng Pay vào ứng dụng OTT thì ZaloPay ngay lập tức có thể tiếp cận với một lượng khách hàng ngang ngửa với Momo. Dẫu vậy, các tính năng mà Zalo đang có thì các đối thủ đều đã có và thậm chí còn nhiều hơn. ZaloPay cần cố gắng hơn nữa trong việc mở rộng hệ thống đối tác

ViettelPay lại là một câu chuyện khác. Là một trong những ứng dụng ví điện tử ra mắt khá muộn so với các đối thủ cạnh tranh, tuy nhiên ViettelPay đang thể hiện là một ứng dụng đa năng với nhiều tính năng “độc” tại Việt Nam. Thuộc sở hữu của Tập đoàn Viettel, ViettelPay có một sự hậu thuẫn rất tốt về tài chính và các hệ thống cơ sở hạ tầng. Ngay từ những ngày đầu ra mắt, hơn 200.000 điểm bán hàng của Viettel trên toàn lãnh thổ Việt Nam đã hỗ trợ hầu hết các giao dịch ViettelPay như trợ giúp khách hàng, gửi và nhận tiền mặt, nạp tiền, chấp nhận thanh toán… Sự khác biệt của ViettelPay nằm ở tính năng “ngân hàng số”.

Ông Khôi cho biết, với phương châm “không giới hạn”, ViettelPay đang có một chỗ đứng đặc biệt trong thị trường thanh toán di động hiện nay. Đó là: thẻ ảo ViettelPay có thể chuyển khoản, nạp rút tiền tại hơn 30 ngân hàng và hàng triệu cây ATM trên toàn quốc; dịch vụ gửi nhận tiền mặt tại hơn 200.000 điểm giao dịch, đặc biệt, ship tiền đến tận nơi cho người nhận trong vòng 2 tiếng; không đòi hỏi người dùng phải có smartphone mà chỉ cần một điện thoại thông thường là có thể thực hiện các giao dịch chuyển tiền.

Điểm mạnh của ViettelPay được ông Khôi chỉ ra là sở hữu cơ sở hạ tầng tốt với số lượng cửa hàng và nhân viên đông đảo, ViettelPay dễ dàng triển khai dịch vụ của mình trên toàn lãnh thổ Việt Nam trong thời gian ngắn. Những dịch vụ nằm trong hệ sinh thái của Viettel thì ViettelPay đang độc quyền và có mức chiết khấu cao như nạp tiền điện thoại, internet Viettel, mua điện thoại…

Tuy nhiên, điểm yếu của ViettelPay là một ứng dụng phát triển muộn hơn khá nhiều so với các đối thủ và cũng còn nhiều lỗi. Ngoại trừ các Viettel Store, số lượng cửa hàng liên kết hiện rất ít nên ViettelPay cần cố gắng hơn nữa trong việc mở rộng hệ thống đối tác. Dẫu vậy, ông Khôi cho rằng, người dùng đã quen với thương hiệu Viettel và các kênh marketing sẵn có của tập đoàn này cũng rất đa dạng. Dữ liệu theo chuẩn EMV Tokenization, tương lai sẽ tương thích với chuẩn thanh toán của NHNN là những cơ hội của ứng dụng này

Ông Khôi nêu quan điểm: “Quá nhiều các ứng dụng thanh toán di động khác nhau đang gây ra sự bất tiện cho người tiêu dùng. Đồng bộ hóa thị trường thanh toán di động với một chuẩn mã QR là xu hướng chung của thế giới và cũng là hướng đi hợp lý cho Việt Nam”.

Vấn đề của giới ngân hàng cũng không khác các công ty FinTech

Năm 2017, chuẩn QR đã được EMVCo công nhận tại Việt Nam, gần 20 ngân hàng sử dụng công nghệ QR Code trên các ứng dụng Mobile Banking như BIDV, Vietcombank, VietinBank, Agribank, TPBank, VPBank, Maritime Bank, SCB, SHB.... Để khuyến khích người dùng, một số ngân hàng đã tung ra các chương trình khuyến mãi, hoàn tiền nếu sử dụng QR Code để thanh toán.

Tuy nhiên, hạn chế lớn nhất của phương thức này tại Việt Nam là chưa có chuẩn chung về QR Code, gây khó khăn trong việc liên thông thanh toán. Cụ thể, mỗi ngân hàng, tổ chức trung gian thanh toán đưa ra một mã QR Code nên không có sự liên thông thanh toán. Chẳng hạn, khách hàng đang cài ứng dụng của Ngân hàng A sẽ không thanh toán được sản phẩm được cài mã QR Code theo tiêu chuẩn của Ngân hàng B.

Chính vì vậy, các đơn vị chấp nhận thanh toán QR Code dù đã triển khai từ lâu, nhưng không phải khách hàng nào cũng có thể sử dụng được hình thức này. Điển hình như hệ thống FamilyMart, mặc dù đã áp dụng thanh toán bằng QR Code của VNPAY từ năm 2018, nhưng phải đầu năm 2019 khách hàng sử dụng ví Payoo mới sử dụng được hình thức thanh toán QR Code tại hệ thống này sau khi được kết nối thanh toán với nhau.

Ông Nguyễn Hưng, Tổng giám đốc TPBank nhận định, nếu như mỗi ngân hàng theo một chuẩn riêng thì không “nói chuyện” được và nếu hai ngân hàng bắt tay với nhau thì phải chỉnh sửa ứng dụng cho phù hợp. Do vậy, đòi hỏi phải có chuẩn, vừa là chuẩn chung của Visa, Master vừa là chuẩn trong nội địa để mỗi điện thoại quét một QR Code sẽ chứa trường thông tin theo một chuẩn mực nhất định để hệ thống cùng “nói chuyện” được với nhau, tránh lãng phí nguồn lực và sự bất tiện cho khách hàng.

“Một chuẩn chung là đòi hỏi tất yếu, vấn đề là cần một lộ trình dần dần. Chuẩn được NHNN "xây" cũng gần chuẩn chung của Visa, Master và như vậy đòi hỏi các ngân hàng, các công ty phải tuân thủ. Nếu trước đây theo một chuẩn riêng giờ phải chuyển đổi dần trở lại. Làm sao để tương thích lẫn nhau, thanh toán sẽ liên thông, thống nhất, khách hàng nào cũng dùng được”, ông Hưng nói và phân tích thêm, QR Code phổ biến ở Trung Quốc, Alipay hayWechat đều có chuẩn khác nhau nhưng đây là 2 thế lực lớn, hơn cả một ngân hàng, vừa là một trung gian tài chính, vừa là một nhà bán hàng trên mạng, quy mô lên tới hàng trăm tỷ USD.

Do vậy, hai thế lực “không nói chuyện” với nhau nên không chung chuẩn. Nhưng ở Việt Nam, hệ thống ngân hàng, các công ty FinTech, các công ty trung gian thanh toán nên “chung” để khách hàng chi tiêu được rộng rãi, phổ biến và tiết kiệm được nguồn lực.

“Việc này tránh tình trạng có vài QR Code, khách hàng lại phải chọn, thao tác rất nhiều lần mặc dù chi phí dán QR Code không cao nhưng như vậy lại rất bất tiện. Trong khi quy mô của thị trường Việt Nam khá nhỏ, mới phục vụ mục đích thanh toán là chính nên chung ‘một mối’ sẽ tốt hơn cho khách hàng, có một tài khoản ở ngân hàng sẽ dùng chung được ở các hệ thống khác nhau, từ lớn đến nhỏ khi thanh toán sẽ không tốn kém bởi chi phí thanh toán bằng QR Code rất thấp so với thẻ hay các hình thức khác trong khi rất tiện dụng, an toàn. Vậy, tại sao không?”, ông Hưng nhấn mạnh.

Cuộc đua sẽ khốc liệt

Theo ông Khôi, tại Việt Nam, Nhà nước đang mở rộng cánh cửa để các ứng dụng thanh toán di động được tung ra thị trường. Điều này có lợi và cũng có hại, lợi ích dành cho người dùng khi mà họ có rất nhiều sự lựa chọn, cạnh tranh công nghệ và khuyến mãi sẽ quyết định phần thắng; hại ở chỗ người dùng dễ mắc phải lừa đảo, gặp những ứng dụng kém chất lượng trong rất nhiều những lựa chọn như vậy và ngay lập tức có ấn tượng xấu về thanh toán di động. Đây là thực tế đã xảy ra tại Trung Quốc. Với một thị trường thanh toán di động còn non trẻ như ở Việt Nam, việc tìm hiểu và rút kinh nghiệm từ các thị trường đã phát triển trong khu vực là rất quan trọng.

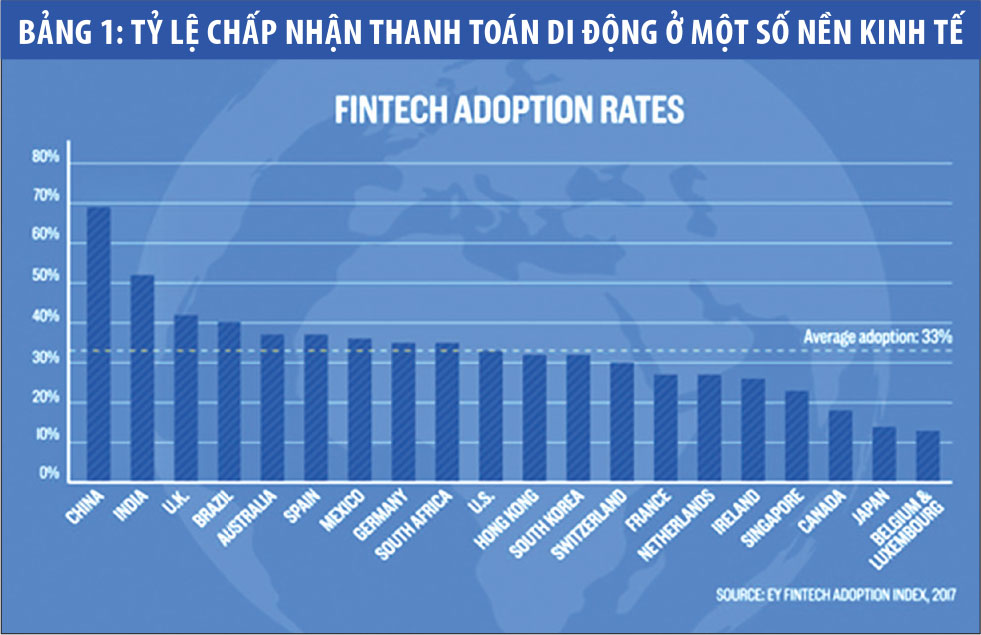

Ông Khôi cho rằng, không cần phải bàn cãi về vị trí đứng đầu của Trung Quốc trong cuộc đua thanh toán di động. Theo một nghiên cứu mới đây của Lightspeed Survey, người dân Trung Quốc đang ưa chuộng sử dụng thanh toán di động hơn cả sử dụng tiền mặt và dự báo xu hướng này sẽ còn tiếp tục tăng trong tương lai. Nghiên cứu tập trung vào so sánh mức độ phát triển của thanh toán di động giữa các nước trong khu vực châu Á - Thái Bình Dương. Điều đáng để chúng ta quan tâm trong nghiên cứu này đó là xu hướng của khách hàng khi sử dụng các dịch vụ thanh toán di động.

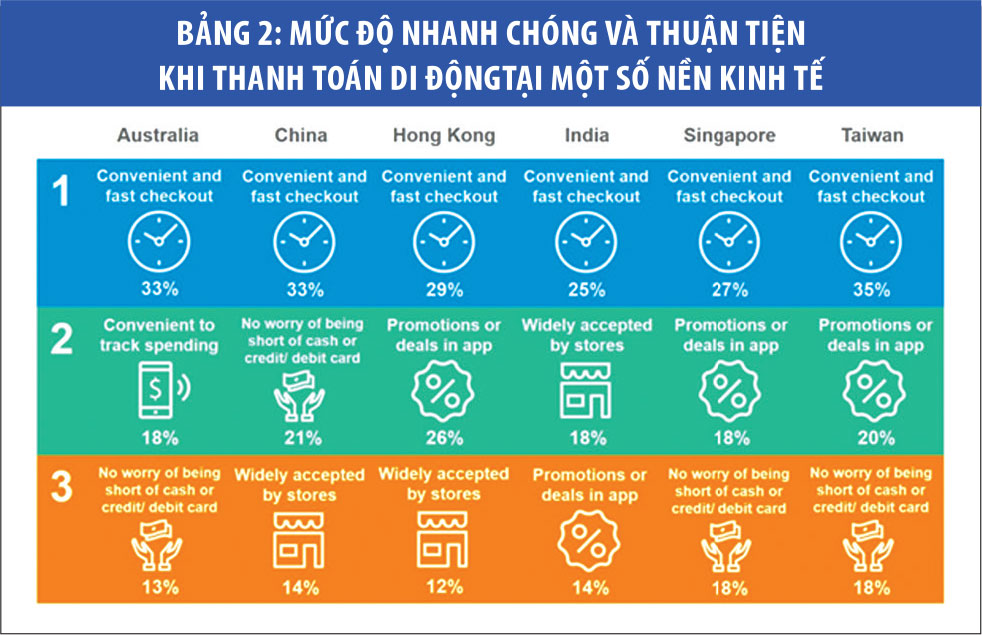

Nghiên cứu chỉ ra rằng, trải nghiệm thanh toán thuận tiện và nhanh chóng là nhân tố quan trọng lôi kéo người dùng sử dụng thanh toán di động. “Convenient and fast” là sự tổng hợp của rất nhiều yếu tố trong đó có hạ tầng internet, số lượng cửa hàng, UI/UX của ứng dụng… Những công ty lớn trong thị trường này đã phải dành rất nhiều thời gian và tiền bạc để đạt được nhu cầu này của khách hàng.

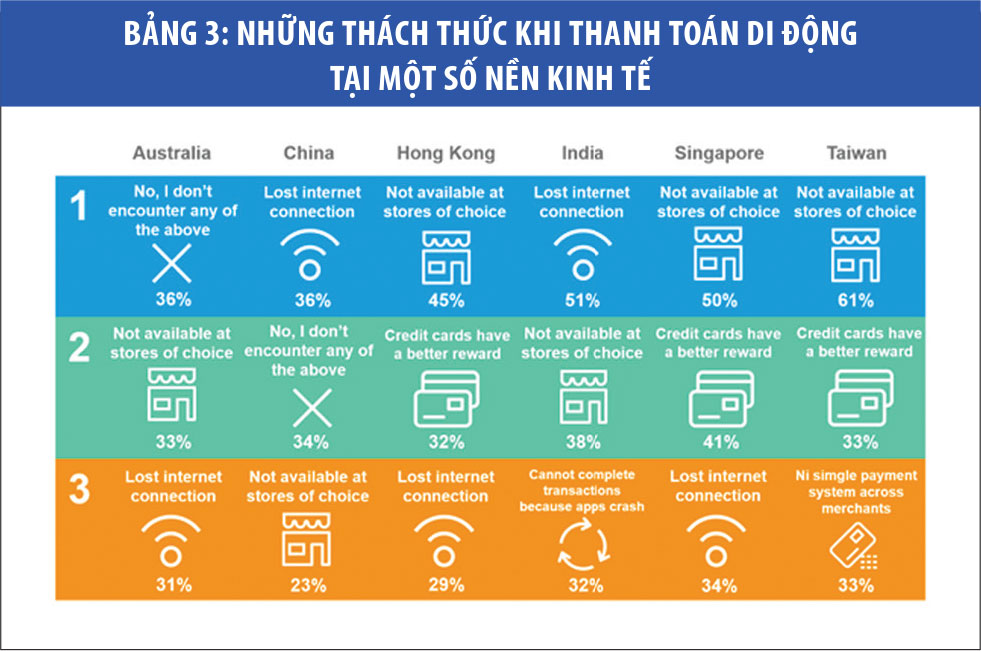

Liên quan đến những thách thức mà người tiêu dùng cảm thấy khi sử dụng các ứng dụng thanh toán di động, người Úc (36%) và người Trung Quốc (34%) cho biết họ không gặp phải bất cứ khó khăn nào. Điều này cho thấy cơ sở hạ tầng của họ cho thanh toán di động tốt như thế nào.

Ngoài ra, “mất kết nối internet”, “hệ thống cửa hàng” và “ưu đãi” là những mối quan tâm lớn của khách hàng tại các nền kinh tế khác trong khu vực khi thanh toán di động, đây đa số là những lý do khách quan. Theo dự đoán của ông Khôi, Việt Nam sẽ chỉ gặp phải khó khăn khi tìm điểm chấp nhận thanh toán do Việt Nam đã có hạ tầng internet tốt, giá cước rẻ, thói quen dùng thẻ cũng chưa thực sự phổ biến trong cuộc sống.

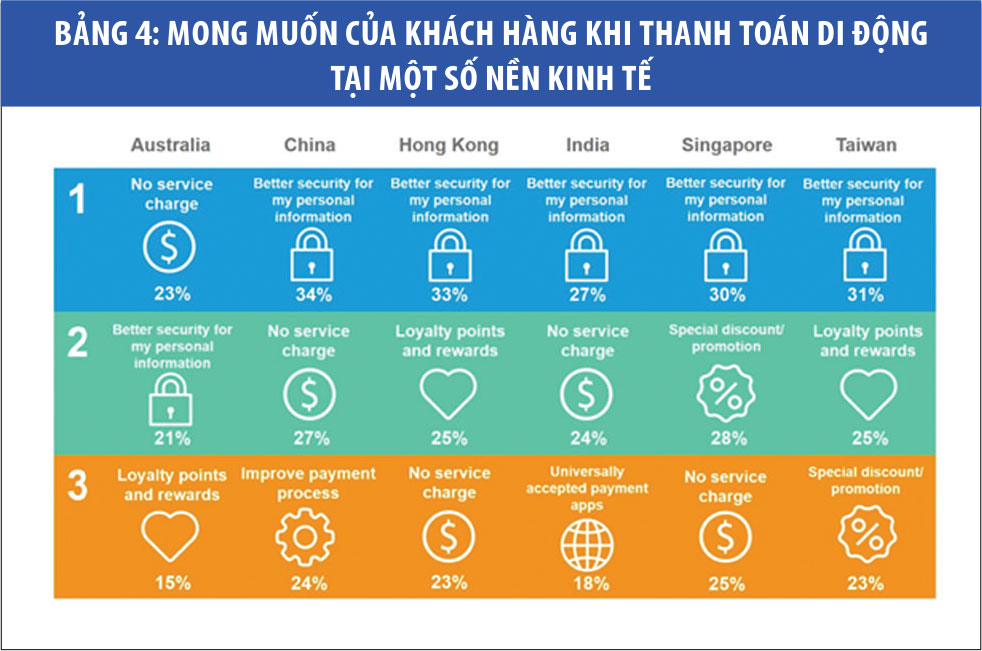

Cuối cùng, khi được hỏi đến mong muốn của khách hàng khi sử dụng các ứng dụng thanh toán di động, chiếm số đông tại hầu hết các nền kinh tế tham gia là nhu cầu về bảo mật thông tin cá nhân. Theo dự đoán của ông Khôi, nhu cầu này thậm chí sẽ còn cao hơn tại các nước mới bắt đầu áp dụng thanh toán di động do người dùng đang phải tập thay đổi thói quen tài chính.

Nghiên cứu này, ông Khôi cho rằng, có giá trị tham khảo đối với Việt Nam khi mà thị trường thanh toán di động trong tương lai gần sẽ ảnh hưởng rất sâu rộng đến Việt Nam. Điều này đã được dự báo trước ở các nước Đông Nam Á lân cận với xu hướng “xuất khẩu ứng dụng” của nhiều ông lớn như Alipay, WechatPay. Nghiên cứu đã tóm gọn lại được những đặc điểm về xu hướng của người dùng thanh toán di động tại các nước châu Á - Thái Bình Dương. Đáng chú ý nhất trong nghiên cứu này là “bảo mật” và “tiện lợi”, hai chủ đề phổ biến trong văn hóa ngày nay. Người tiêu dùng muốn tiện lợi trong tầm tay, nhưng cần biết dữ liệu cá nhân của họ là an toàn và bảo mật.

Tại các quốc gia phát triển mạnh nhất về thanh toán di động thì việc sở hữu trên 3 ứng dụng thanh toán trong máy điện thoại là điều rất hiếm gặp, do vậy hơn 20 ứng dụng thanh toán tại Việt Nam trong những năm tới sẽ diễn ra một cuộc đua khốc liệt hơn bao giờ hết, chỉ có những ứng dụng tốt về cả kỹ thuật và kinh doanh sẽ dành được phần thưởng lớn trong cuộc đua này.

“Quá nhiều các ứng dụng thanh toán di động khác nhau đang gây ra sự bất tiện cho người tiêu dùng. Đồng bộ hóa thị trường thanh toán di động với một chuẩn mã QR là xu hướng chung của thế giới và cũng là hướng đi hợp lý cho Việt Nam”, ông Khôi nhấn mạnh.

Để giải quyết vấn đề trên, NHNN đã ban hành Quyết định 1928/QĐ-NHNN công bố Tiêu chuẩn cơ sở “Đặc tả kỹ thuật QR Code hiển thị từ phía Đơn vị chấp nhận thanh toán tại Việt Nam”.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()