VSC - Chiến lược M&A giúp Viconship tăng trưởng gấp rưỡi năm 2024

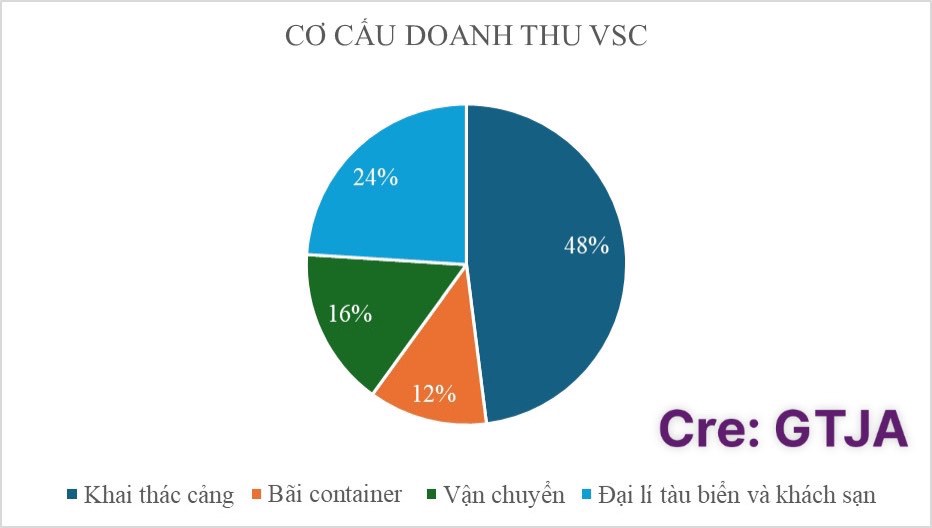

VSC là một trong những doanh nghiệp vận hành cảng lớn nhất tại TP. Hải Phòng. Dự vào cơ cấu sở hữu của VSC, doanh nghiệp này đang kinh trong trong 5 lĩnh vực chính, đó là khai thác cảng, bãi container, vận chuyển, đại lý tàu biển và khách sạn.

Các lĩnh vực hoạt động và công ty con, công ty liên doanh liên kết:

Hiện nay, VSC đang sở hữu 2 cảng, đó là cảng Green và VIP Green. Ngoài ra, công ty còn đang nắm cổ phần tại cảng VIMC Đình Vũ (36%), Nam Hải Đình Vũ (35%), PTSC Đình Vũ (22%).

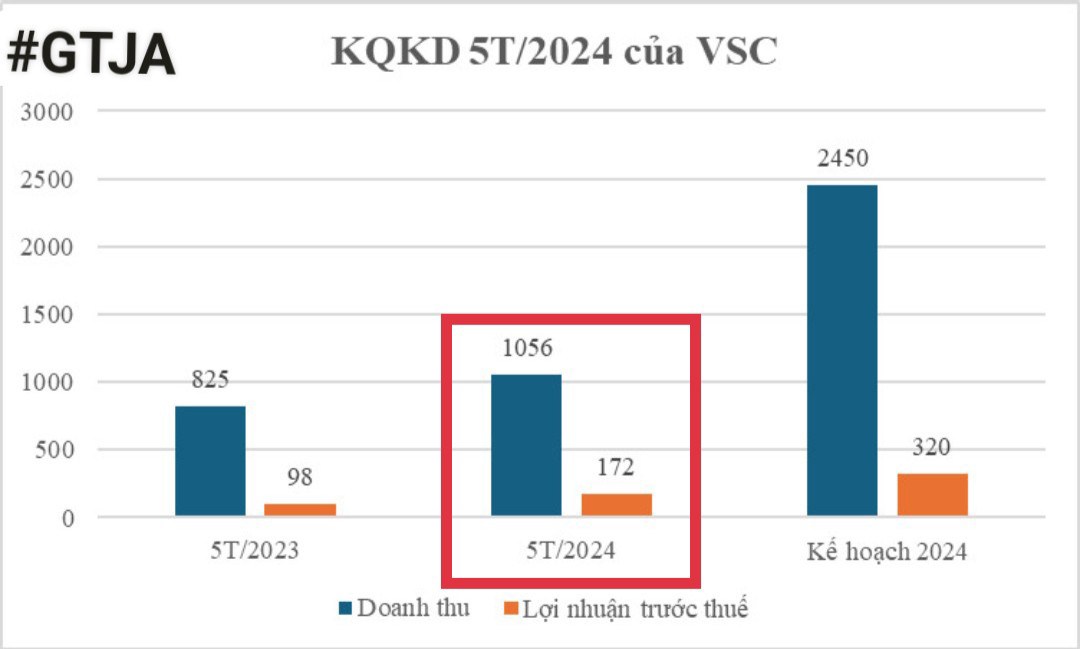

Kế hoạch kinh doanh năm 2024: Viconship đặt mục tiêu doanh thu đạt 2.450 tỷ và lợi nhuận trước thuế 320 tỷ đồng, lần lượt tăng trưởng 11,5% và 20,8% so với thực hiện năm 2023. Cổ tức năm 2023 dự kiến 7,5% bằng cổ phiếu.

Luận điểm đầu tư:

Kết quả kinh doanh tăng trưởng tích cực do lượng hàng container qua khu vực cảng Hải Phòng tăng cao

Thông tư 39/2023/TT-BGTVT được thông qua ngày 15-02-2024 nâng toàn bộ mức phí sàn dịch vụ của cảng biển trung bình lên khoảng 10%.

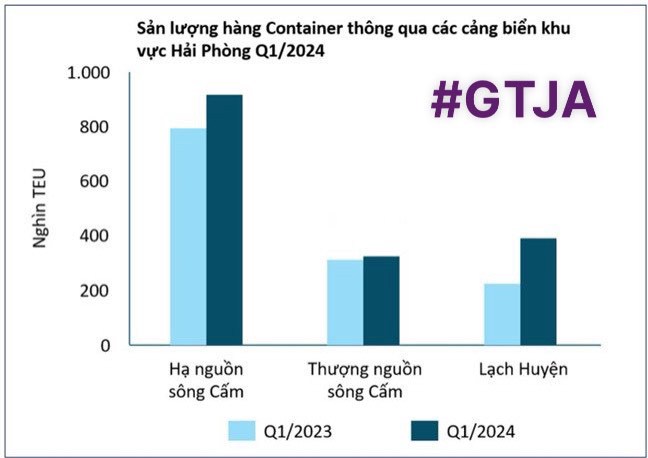

Trong Q1/2024, sản lượng hàng container thông qua khu vực cảng Hải Phòng tăng khoảng 22% so với cùng kỳ, trong đó nhóm cảng sông Cấm tăng trưởng 11% (Đóng góp chủ yếu bởi khu vực hạ nguồn), nhóm cảng Lạch Huyện tăng 71%. Hiện nay, cảng lớn nhất của VSC là Xanh VIP (mã cp: VGR), đây là cảng có vị trí tại hạ nguồn, do đó được hưởng lớn rất lớn từ sự tăng trưởng sản lượng container qua khu vực sông Cấm trong thời gian vừa rồi. Cụ thể cảng Xanh VIP cho biết, sản lượng container qua Cảng tăng 22,65% nên dẫn đến doanh thu tăng so với cùng kỳ năm trước. Ngoài ra, chi phí khấu hao giảm do TSCĐ hết khấu hao. VSC được nhận cổ tức bằng tiền 60% vào 15/4 từ VGR

Trong 5T/2024, doanh thu của VSC đạt 1.056 tỷ, tăng 28% so với cùng kỳ, lợi nhuận sau thuế đạt 172 tỷ, tăng 75%. Doanh thu, lợi nhuận của VSC tăng mạnh chủ yếu là là do lưu lượng hàng hóa container qua cảng Xanh VIP tăng mạnh. Do đó, sau 5T/2024, VSC hoàn thành 43% kế hoạch doanh thu, 54% kế hoạch lợi nhuận.

Tăng trưởng nhờ các kế hoạch đầu tư tập trung chủ yếu vào mảng cốt lõi: khai thác cảng

Nâng tỷ lệ sở hữu tại cảng Hải Nam Đình Vũ lên 100%.

Trong năm 2023, VSC đã mua 35% cổ phần tại cảng Nam Hải Đình Vũ với tổng giá trị 1.004 tỷ đồng. Đến 2024, VSC dự kiến sẽ nhận chuyển nhượng cổ phần còn lại tại cảng Nam Hải Đình Vũ để nâng tỷ lệ sở hữu lên thành 100%.

Nếu VSC sở hữu cảng Nam Hải Đình Vũ thì tổng chiều dài cảng Xanh Vip và Nam Hải Đình nối liền nhau dài 1km, điều này tạo ra lợi thế cạnh tranh cho VSC ở khu vực Hạ nguồn sông Cấm

Đầu tư mở rộng thêm cảng nước sâu tại Lạch Huyện

Trong năm 2024, VSC đã lên kế hoạch đặt cọc khoảng 1.000 tỷ để đầu tư cảng nước sâu mới tại khu vực Lạch Huyện, Hải Phòng. Lạch Huyện có vị trí ngay tại cửa ngõ cửa sông cấm, điều này sẽ giúp cho doanh nghiệp đón được các tàu trở container cỡ lớn hơn, điều này cũng giúp cho VSC gia tăng lợi thế cạnh tranh

Để thực hiện cho các hoạt động M&A và đầu tư mở rộng cảng, tập trung vào ngành cốt lõi: khai thác cảng, vào ngày 08/05/2024, VSC đã bán ra hơn 5.2 triệu cổ phiếu HAH chỉ sau khoảng 3 tháng nắm giữ. Sau đợt bán cổ phiếu này, tỷ lệ sở hữu của VSC tại HAH sẽ giảm sở hữu từ 7,53% xuống 2,53% và chính thức không còn là cổ đông lớn của HAH. Mục đích nhằm tập trung vào hoạt động cốt lõi

Thoái vốn tại khách sạn Hyatt Place, tránh đầu tư dàn trải

Hyatt Place là dự án được xây dựng trên khu đất gần 2.000m2 với vị trí đắc địa tại trung tâm Hải Phòng với tổng vốn đầu tư 1.422,6 tỷ đồng, trong đó các công ty con của Viconship góp 822,6 tỷ đồng và T&D Group góp phần còn lại là 600 tỷ đồng. Tiền góp vốn được chuyển cho T&D Group để thực hiện dự án đầu tư và được tập đoàn này hoàn trả từ năm 2024 trở đi.

Trong đó kế hoạch hoàn trả, từ năm 2024 sẽ trả tối thiểu 5 tỷ đồng/năm; từ năm 2028 sẽ thanh toán tối thiểu 15 tỷ đồng/năm; và từ năm 2035 sẽ thanh toán tối thiểu 34,25 tỷ đồng/năm. Ngoài ra, trong 8 năm đầu tiên VSC sẽ được hưởng 45% lợi nhuận, sau đó sẽ được hưởng lợi nhuận theo tỷ lệ vốn góp ban đầu (58%) cho đến khi T&D Group hoàn trả hết vốn đầu tư cho VSC.

Việc thoái vốn khỏi dự án khách sạn được lãnh đạo Viconship lý giải là nhằm tập trung nguồn lực cho những mảng kinh doanh cốt lõi của công ty, giúp giảm gánh nặng chi phí tài chính, chi phí lãi vay.

Rủi ro: Chi phí tài chính tăng mạnh do đầu tư vào Khách sạn và Nâng tỷ lệ sở hữu Cảng Nam Hải Đình Vũ. Năm 2023, vay 700 tỷ đầu tư Hyatt Place và 976 tỷ mua cổ phần tại Nam Hải Đình Vũ và các doanh nghiệp khác

Định giá: 26.8 (upside: ~22% so với giá 22 hiện tại; PE forward ~18.x và LNST dự phóng: 400 tỷ)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()