VSC, BSR: Lợi nhuận lớn nhưng tương lai còn tích cực hơn

Trong quý 3/2021, doanh thu của VSC đạt 473.6 tỷ và lợi nhuận sau thuế đạt 108.9 tỷ, tăng lần lượt 10.4% và 69% so với cùng kỳ. Trong khi đó, doanh thu thuần của BSR đạt 17,67923 tỷ (+94.3YoY), lợi nhuận sau thuế đạt 476.1 tỷ (+175.1%YoY)

VSC : Công ty cổ phần Tập đoàn Container Việt Nam

Doanh thu đạt 473.6 tỷ và lợi nhuận sau thuế đạt 108.9 tỷ, tăng lần lượt 10.4% và 69% so với cùng kỳ. Trong giai đoạn quý 3, VSC là một trong những doanh nghiệp không chịu quá nhiều ảnh hưởng quá nhiều bởi việc giãn cách xã hội trong đại dịch bởi vì hai cảng chính của công ty là Green Port và VIP Green Port đều nằm ở khu vực cụm cảng Hải Phòng. Vì vậy, công ty vẫn duy trì được mức sản lượng bốc dỡ hàng hóa ổn định so với quý trước đó. Thêm vào đó, biên lợi của VSC cũng liên tục được cải thiện nhờ chiến lược ưu tiên giữ tàu tại các cảng chính thay vì chuyển hàng sang cảng liên kết.

Trên bảng cân đối kế toán, một điểm đáng chú ý là khoản mục đầu tư tài chính dài hạn của VSC trong quý 3 ghi nhận tăng 181% so với trước đó. Cụ thể, công ty đã thực hiện đầu tư hơn 218 tỷ đồng vào công ty Cổ phần Cảng VIMC Đình Vũ (VDV), chiếm tỷ lệ biểu quyết 20%. Tuy nhiên, do VDV là một cảng mới dự kiến đi vào hoạt động vào cuối năm nay nên áp lực từ chi phí khấu hao giai đoạn đầu lớn và sự cạnh tranh gay gắt của các cảng ở khu vực Hải Phòng có thể sẽ khiến cho công ty chịu lỗ, ít nhất là trong 2 năm đầu hoạt động.

Triển vọng của VSC trong quý 4 được chúng tôi đánh giá là khá tích cực khi mà nhu cầu vận chuyển đường biển và bốc dỡ hàng hóa ở các cảng được dự báo là sẽ sôi động trở lại trong mùa lễ cuối năm, tạo động lực để doanh nghiệp tiếp tục có sự tăng trưởng mạnh mẽ trong doanh thu.

BSR: CTCP Lọc hóa Dầu Bình Sơn

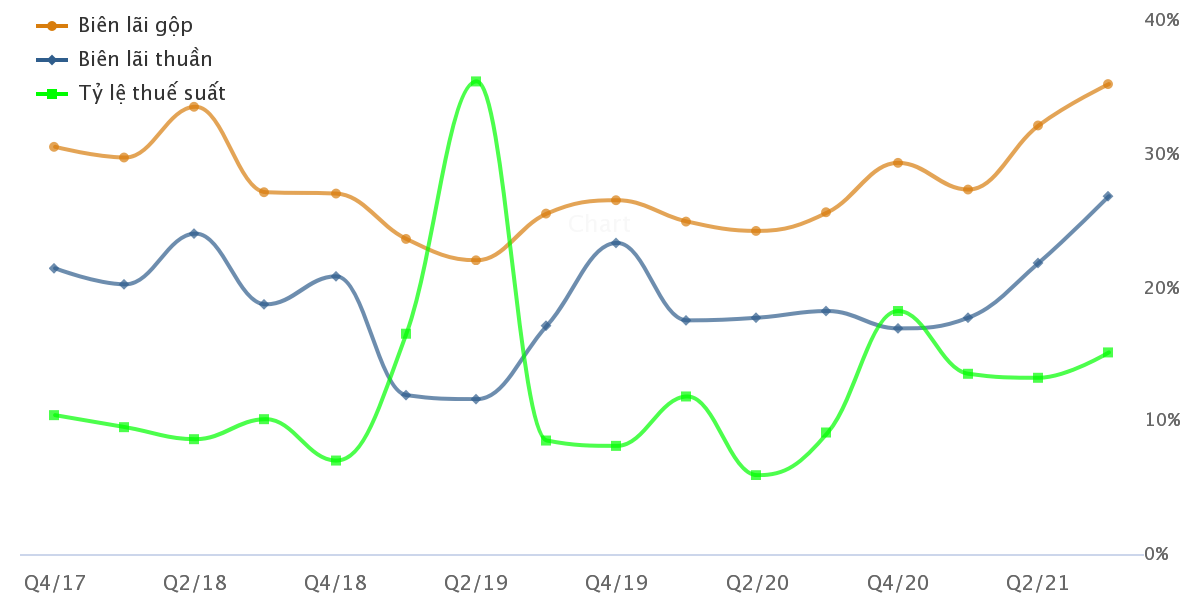

Q3/2021, Doanh thu thuần đạt 17,67923 tỷ (+94.3YoY), lợi nhuận sau thuế đạt 476.1 tỷ (+175.1%YoY). So với cùng kỳ thì đây là một KQKD tích cực tuy nhiên so với quý 2 thì lợi nhuận của BSR giảm tốc đáng kể. Cùng với đó thì biên lãi gộp cũng giảm dần trong 2 quý gần nhất, bất chấp diễn biến khả quan của giá dầu thế giới. Nguyên nhân đến từ việc giãn cách xã hội khiến nhu cầu tiêu thụ xăng dầu chậm hơn ảnh hưởng đến tốc độ bán hàng của công ty.

Chúng tôi nhận thấy nhiều lý do để biên lãi công ty có thể cải thiện trong những quý tới như (1) hoàn nhập dự phòng giảm giá hàng tồn kho hơn 172 tỷ nhờ giá dầu khả quan, (2) Việc sản lượng tiêu thụ chậm trong quý 3 dẫn đến tồn kho thành phẩm cao với chi phí thấp có thể mang lại lợi nhuận tiềm năng trong quý 4 và (3) nhu cầu tiêu thụ xăng dầu hồi phục sau khi nền kinh tế mở cửa.

Dựa vào những yếu tố kể trên, chúng tôi đánh giá triển vọng kinh doanh trong quý 4 của công ty là khá tích cực. Trong một điều kiện kinh doanh được hoạt với công suất cao, BSR vẫn là một trong những doanh nghiệp ngành dầu khí rất nhạy với diễn biến giá dầu.

Cập nhật nhanh nhất KQKD Q3 tại đây: https://wichart.vn/kqkd

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()