VNZ: Một bức tranh không rõ màu sắc

Trước một thị trường ảm đảm như hiện nay, thị trường đã xuất hiện một hiện tượng mới nổi với cái tên, “VNZ”.

Một cổ phiếu mới lên sàn và đã từng mang danh là Kỳ lân Việt Nam đã có sự tăng giá thần kỳ từ mức giá niêm yết 240.000 VND lên đến 900.000 VND (vào ngày 09/03/2023). Vậy, mức giá này liệu có phản ánh được triển vọng đầu tư của cổ phiếu này hay không ? Hai phần đầu của bài viết này sẽ phác họa những nét vẽ thật chấm phá về tình trạng hiện tại của các mảng kinh doanh của VNZ, hai phần sau sẽ là những bức vẽ về tương lai tăng trưởng của cổ phiếu này.

VNZ kiếm tiền như thế nào ?

Hoạt động kinh doanh của VNZ chủ yếu được đóng góp bởi 3 mảng:

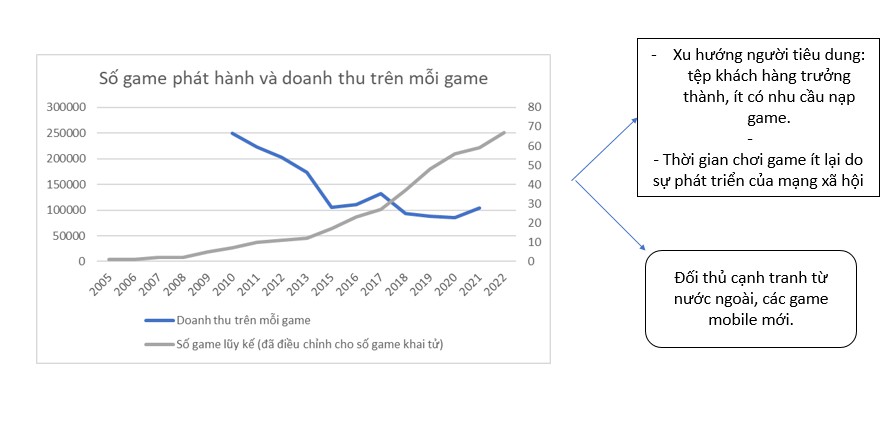

- Mảng game: chiếm 70% doanh thu. Tuy nhiên, doanh thu trên mỗi game đang có xu hướng giảm mạnh, cho thấy rằng lĩnh vực game đang trở nên bão hòa, có nhiều nhà sản xuất game gia nhập thị trường. Ngoài ra, xu hướng này cũng đến từ thay đổi cấu trúc hành vi người tiêu dùng. Khi thu nhập cao hơn và lứa tuổi khách hàng trở nên trưởng thành hơn, họ quan tâm đến chi tiêu nhiều hơn cho địa vị và sự nghiệp hơn là vào các sản phẩm game online. Với cơ cấu dân số Việt Nam hiện nay có thể nói là tương đối già, mảng game trong tương lai sẽ không còn dư địa tăng trưởng nhiều như trước.

Hình 1: Nguồn: Bản cáo bạch VNZ, 2023

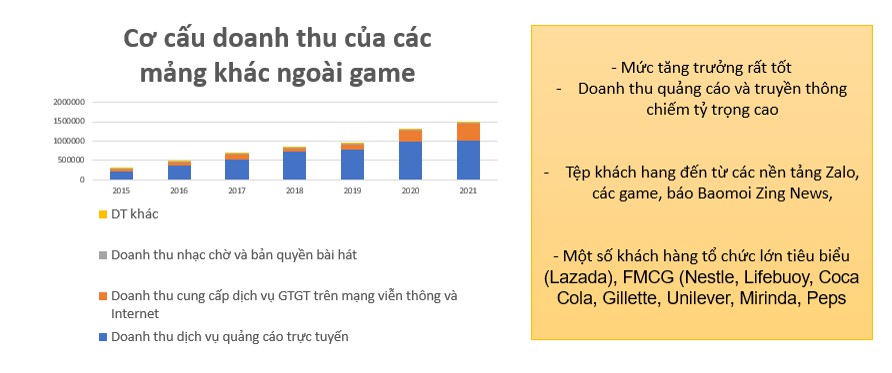

- Mảng quảng cáo: Chiếm 16% doanh thu, đây có thể nói là miếng bánh béo bở của VNZ trong tương lai. Mức tăng trưởng khá ấn tượng với CAGR (2015-2021) đạt 30.6%. Sản phẩm chủ lực của mảng này là Zalo và hệ sinh thái quảng cáo trên các game online.

- Thanh toán tài chính: Mảng này đóng góp chỉ đến 14% doanh thu. Nhưng vốn đầu tư lại chiếm tới 40% trong quỹ lợi nhuận giữ lại của công ty (theo số liệu thời điểm trên BCTC 2022). Vì vậy, áp lực sinh lời của mảng này là một dấu chấm hỏi lớn đối với VNZ.

Hình 2: Các nguồn doanh thu khác ngoài game, nguồn: Bản cáo bạch và BCTC (2015-2022)

Nói tóm lại, chúng ta có thể thấy bức tranh tình hình kinh doanh của VNZ như sau: Mảng chủ lực là game online đã qua thời hoàng kim và đang đứng trước bờ vực bão hòa đi xuống, muốn tăng trưởng thì VNZ phải đứng trước thách thức thay đổi cơ cấu thu nhập sang những mảng khác ngoài game. Hai mảng chính ngoài game là Quảng cáo và Thanh toán tài chính, trong đó triển vọng mảng Quảng cáo là khá sáng và đang trong giai đoạn đầu của tăng trưởng. Mảng thanh toán tài chính vẫn đang trong giai đoạn cần đầu tư nguồn lực lớn và phải đốt tiền trong khi khả năng sinh lợi vẫn là một dấu chấm hỏi lớn.

Điểm nhấn về kết quả kinh doanh: Không mấy tích cực gần đây:

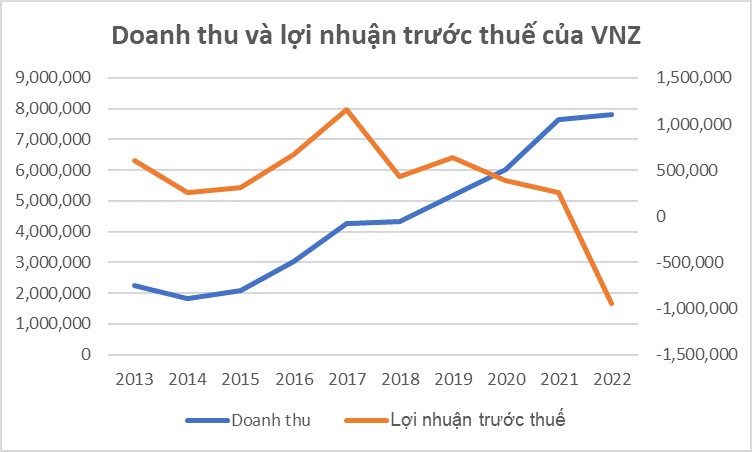

Hình 4: nguồn: BCTC 2013-2022

Nhìn chung, doanh thu của VNZ tăng đều qua các năm, tuy nhiên lợi nhuận đang có xu hướng đi xuống.

- Nguyên nhân chủ yếu đến từ chi phí outsource, chi phí quản lý doanh nghiệp và chi phí bán hàng tăng cao. Nguồn thu từ game đã được công ty lấy để nuôi các sản phẩm dịch vụ quảng cáo, truyền thông mạng xã hội như Zalo, Zalopay.

- Đặc thù của các sản phẩm công nghệ là đốt tiền, chi phí thử và sai rất cao. Vì thế, lợi nhuận trước thuế của VNZ đã bị bào mòn suốt các năm qua.

- Để vực dậy xu hướng giảm hiện tại, buộc lòng các sản phẩm đang xây của VNZ phải hái ra tiền. Đó cũng là lý do vì sao chúng ta thấy VNZ bắt đầu triển khai thu phí người dùng Zalo.

Bức tranh triển vọng 1: Mảng game của VNZ sẽ đón chờ gì sau cái bắt tay với Riot game

Trong năm 2023, VNZ đã có được cái bắt tay với Riot game để trở thành nhà phát hành tựa game cực kỳ nổi tiếng, Liên Minh Huyền Thoại (LOL).

Với việc trở thành nhà phát hành cho tựa game này, VNZ có thể bổ sung một lượng lớn tệp khách hàng làm đầu ra cho các sản phẩm. Liên Minh Huyền Thoại đã đạt được lượng active player count là 180 triệu người dùng mỗi tháng trên toàn quốc (chưa có số liệu thống kê ở Việt Nam). Khi trở thành nhà phát hành của tựa game này, VNZ sẽ vận hành user account của người dùng, phân phối bán các vật phẩm items-in game và tổ chức các giải Esport cho tựa game này. Đây là cơ hội để gia tăng doanh thu quảng cáo khi các giải đấu Esport của LOL vừa qua cũng thu hút gần 700.000 người theo dõi trên kênh phát sóng tiếng Việt.

Hình 5: Một cảnh trong giải chung kết LOL Esport 2022

Có thể nói việc mở rộng của mảng game này nhưng sẽ lại làm tăng lợi ích cho mảng quảng cáo nhiều hơn là mảng game của chính nó. Bởi vì LOL không phải là tựa game mà VNZ có thể hút máu người chơi nạp tiền mua vật phẩm. LOL hấp dẫn người dùng nhờ cách chơi đề cao tính luyện tập kỹ năng, chiến thuật đồng đội hơn là các game theo dạng "kẻ mạnh là kẻ nạp nhiều tiền nhất". Cũng có thể nói, sự ra đời của LOL đã chấm dứt kiểu kinh doanh hút máu nạp game như Võ Lâm Truyền Kỳ ngày xưa. Vì vậy, qua cái bắt tay với Riot game, catalyst này sẽ chỉ là cơn gió nhẹ nâng đỡ doanh thu game của VNZ, trọng tâm của câu chuyện tăng trưởng vẫn là từ quảng cáo.

Bức tranh triển vọng 2: Câu chuyện tăng trưởng tương lai sẽ đến từ mảng truyền thông và quảng cáo

- Thị trường game bão hòa buộc lòng công ty phải chuyển hướng chiến lược sang mảng quảng cáo và truyền thông để làm động lực tăng trưởng trong tương lai.

- Đối với mảng này, kỳ vọng lớn nhất của VNZ đến từ tệp khách hàng ở Zalo. Hiện nay Zalo có khoảng 60 triệu người dùng active hàng tháng, và là mạng xã hội phổ biến nhất ở Việt Nam khi dùng cho công việc.

- Liệu nền tảng truyền thông mạng xã hội Zalo này có “gánh” được mảng game ? Câu trả lời phụ thuộc vào khả năng thu phí thành công của tệp khách hàng trên Zalo.

- Ước tính để doanh thu của Zalo ngang tầm với lượng đóng góp của mảng game, VNZ sẽ cần phải thu phí khoảng 20% số lượng khách hàng active hàng tháng với giả định là mức phí thu được trên mỗi khách hàng là 60.000.

=> Kế hoạch thu phí này có vẻ khả thi hơn khi nền kinh tế quảng cáo số bùng nổ. Nhưng với điều kiện kinh tế vĩ mô sắp tới, khi mà chi tiêu của người dân sẽ bị ảnh hưởng do lãi suất tăng cao sẽ gây khó khăn cho sự sẵn lòng chi trả các dịch vụ này. VNZ gần như là đã lỡ nhịp tăng trưởng. Xu hướng này cũng được quan sát tương đồng với diễn biến của ngành công nghệ trên thế giới.

Hình 6: Nguồn: website công ty Vinagame

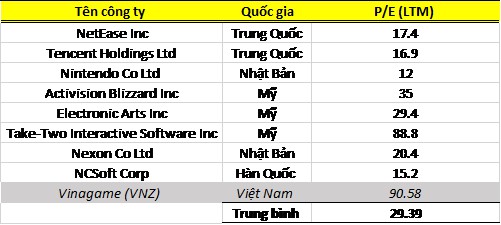

So sánh P/E của VNZ và các công ty công nghệ khác.

- Dưới đây là 8 công ty cùng ngành với VNZ trên các thị trường game phát triển . Do quy mô thị trường ở VN mảng công nghệ game online chưa có công ty nào niêm yết nên không có công ty nào để so sánh. Nhìn chung, mặc dù khác nhau về quy mô, nhưng chiến lược và rủi ro của 8 công ty so sánh đều có tính tương đồng với VNZ, đều xuất phát từ game online và đang đồng loạt chuyển sang kinh doanh các mảng dịch vụ giá trị gia tăng trên Internet.

- P/E trung bình của các công ty này là 29.39, trong khi P/E của VNZ hiện tại là 90.58 (lấy EPS trung bình của 3 năm có lãi gần nhất). Điều đó phần nào cho ta thấy VNZ đang có định giá rất cao ở hiện tại so với các công ty cùng ngành.

Kết luận:

Như bản chất vốn có của ngành công nghệ, mang tính rủi ro cao và đầy rẫy sự không chắc chắn. Bức tranh tổng thể của VNZ như mang một gam màu phức tạp, có sáng trong tối và có tối trong sáng. Mặc dù vậy, chúng ta cũng đã thấy rằng giới đầu tư mạo hiểm bắt đầu thoái vốn ra khỏi các công ty trong lĩnh vực công nghệ trên toàn cầu, cho thấy rằng ngành nghề này đang bước sang một giai đoạn mới. Ở giai đoạn này, các công ty phải tích cực monetization, chuyển sản phẩm kinh doanh thành cỗ máy kiếm tiền. Việc Zalo bắt đầu thu phí người dùng là một dấu hiện đầu tiên cho thấy sự háo hức của VNZ trong giai đoạn chuyển giao này. Nhà đầu tư quan tâm cổ phiếu này nên theo dõi các diễn biến về khả năng sinh lợi của của Zalo và những dự án hợp tác liên quan đến truyền thông trong tương lai của VNZ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()