VNDirect duy trì khuyến nghị khả quan với PHR

CTCP Cao su Phước Hoà (mã chứng khoán: PHR), doanh nghiệp hoạt động trong lĩnh vực Cao su và kinh doanh Khu công nghiệp được kỳ vọng sẽ tăng trưởng tích cực trong năm 2023 nhờ nhu cầu hồi phục từ việc Trung Quốc mở cửa trở lại.

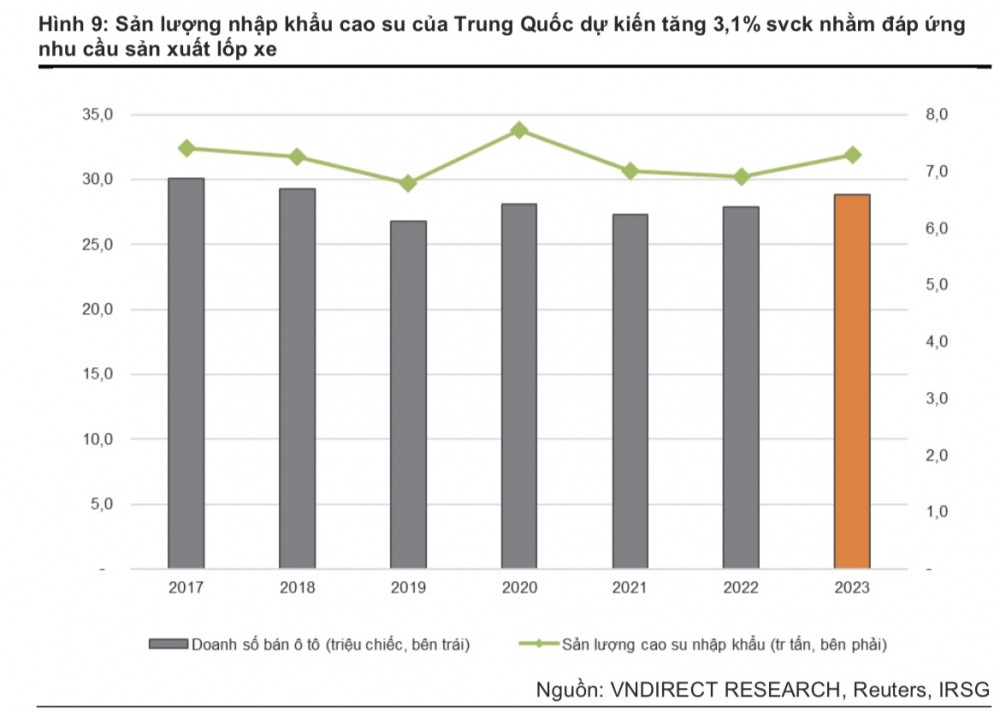

Mảng cao su, việc Trung Quốc mở cửa trở lại không chỉ giải quyết nút thắt về sản lượng đầu ra mà còn thúc đẩy đà tăng giá nhờ nhu cầu cao su cho sản xuất lốp xe của Trung Quốc khi Zero-Covid được gỡ bỏ. Nhập khẩu cao su của Trung Quốc dự kiến sẽ tăng 3,1% so với cùng kỳ năm 2023.

VND dự phóng sản lượng nhập cao su của Trung Quốc trong năm 2023

Đồng thời, một số nước sản xuất cao su lớn như Thái Lan, Malaysia tiếp tục hạn chế diện tích trồng cao su, dẫn đến nguồn cung toàn cầu thiếu hụt 290 nghìn tấn vào năm 2023 và khoảng 400 nghìn tấn vào năm 2024. Đây sẽ là một trong những động lực thúc đẩy hoạt động kinh doanh chính của PHR.

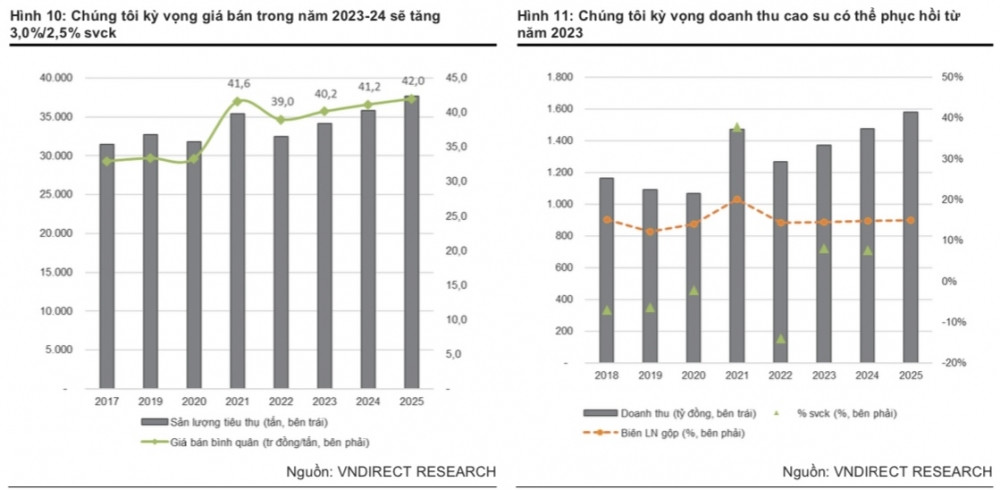

Ngoài ra, giá dầu được dự báo hạ nhiệt nhưng vẫn duy trì mức cao trong năm 2023 sẽ hỗ trợ đà tăng giá cao su. Chứng khoán VNDirect (VND) kỳ vọng doanh thu mảng cao su của PHR sẽ tăng 8,1%/7,6% so với cùng kỳ trong năm 2023/2024.

VND kỳ vọng doanh thu cao su hồi phục nhờ hưởng lợi về giá

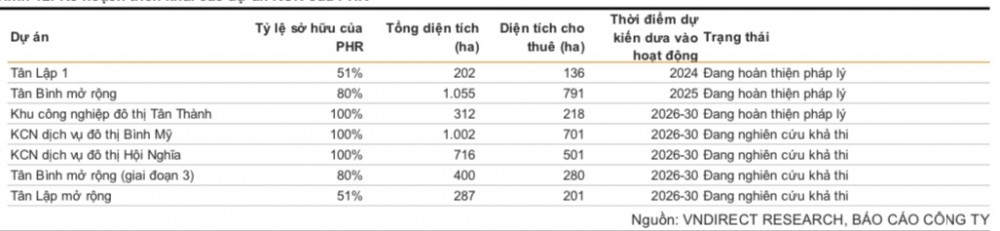

Đối với mảng KCN, thời điểm hiện tại được đánh giá là giai đoạn khó khăn để triển khai dự án mới do thủ tục pháp lý bị chậm trễ. KCN Tân Lập 1, KCN Tân Bình mở rộng sẽ chỉ có thể đi vào hoạt động trong nửa sau năm 2024. Theo đó, VND dự phóng PHR ghi nhận phần đền bù đất còn lại (khoảng 200 tỷ đồng) từ VSIP 3 trong quý 1/2023 và sẽ không có khoản thu nhập bất thường nào cho đến hết năm 2023.

Kế hoạch triển khai các dự án KCN của PHR

Về kế hoạch dài hạn, PHR dự phát triển 5 KCN với tổng diện tích hơn 2.700 ha trong giai đoạn 2026-2030. Công ty hưởng lợi nhiều từ mảng bất động sản khu công nghiệp khi các dự án Khu công nghiệp Tân Lập 1, Khu công nghiệp Tân Bình mở rộng kỳ vọng được phê duyệt và triển khai trong năm 2024 - 2025. Bên cạnh đó, lợi nhuận cũng sẽ tăng trưởng nhờ các khoản đầu tư vào công ty liên kết như NTC, VSIP 3 khi các dự án Nam Tân Uyên 3 và VSIP 3 đi vào hoạt động.

Theo VND, mảng cao su sẽ dẫn dắt doanh thu 2023/24 của PHR với mức đóng góp bình quân khoảng 72% trong bối cảnh thiếu hụt các khoản một lần từ đền bù đất. Từ mức nền cao của năm 2022, chúng tôi cho rằng lợi nhuận ròng năm 2023 sẽ giảm 20,9% so với cùng kỳ. Tuy nhiên, nếu loại bỏ lợi ích từ các khoản thu nhập bất thường, lợi nhuận ròng từ hoạt động kinh doanh cốt lõi trong giai đoạn 2023/24 sẽ tăng lần lượt 6,1%/9,7% svck.

Theo báo cáo tài chính mới công bố, lợi nhuận ròng Q4/22 của PHR tăng mạnh (+142,9% so với cùng kỳ) nhờ thu nhập bất thường từ đền bù đất ~400 tỷ đồng từ VSIP trong quý 4/2022.

Luỹ kế cả năm 2022, doanh thu giảm 12,2% svck xuống 1.712 tỷ đồng nhưng LN ròng tăng 85,7% YoY lên 887 tỷ đồng.

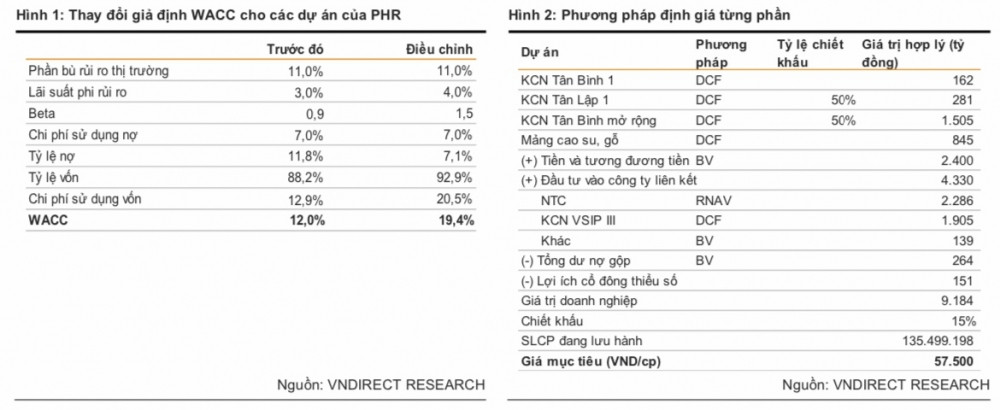

Định giá WACC cho các dự án của PHR

Dựa trên những đánh giá về tiềm năng phát triển thời gian tới, kết hợp với chính sách cổ tức của Cao su Phước Hoà luôn duy trì hấp dẫn (mức cổ tức tiền mặt năm 2022 dự kiến là 4.000 đồng/cp, tương đương tỷ suất cổ tức 9,6%), PHR lọt vào danh sách ưa thích đầu tư trong dài hạn của VND.

Theo đó, VNDirect duy trì khuyến nghị Khả quan với PHR giá mục tiêu đạt 57.500 đồng/cp. Kết phiên 16/2, PHR tăng 1,94% lên 42.100 đồng/cp. Như vậy, mức sinh lời theo đánh giá của VND là 36,5%.

Công ty chứng khoán Agribank (AGR) cũng đưa ra khuyến nghị Mua PHR với giá mục tiêu là 55.000 đồng/cp, thấp hơn 6% so với tỷ lệ sinh lời của VND dự phóng.

Về rủi ro giảm giá, VND cho rằng PHR có thể không đạt được giá mục tiêu trong trường hợp giá cao su thấp hơn dự kiến; quá trình giải phóng mặt bằng chậm hơn dự kiến.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()